XiaoMi-AI文件搜索系统

World File Search System价格

最佳性能。 无与伦比的价格。

IPSO 105 是一款行业全能型高温机器,具有无与伦比的性价比。它是将坚固、高性能部件交到工业工程师和设计师手中的最自动化、最可靠和最快捷的方式。它被恰当地称为工具制造商的工具,是一台 105 升的炽热机器,温度达到 100°C,打印床加热至 180°C。它采用最先进的双挤出机制造,能够打印高性能材料,并可公开使用世界上最先进的材料,包括 PC、PEKK、PEKK-CF。

明尼苏达州处方药价格透明度

人们对药品价格的公开数据非常感兴趣,包括来自明尼苏达州的医疗保健支付方。2023 年,MDH 的处方药价格透明度网页访问量超过 6,500 次。 可报告药品的价格上涨影响了许多明尼苏达人。2022 年,该州有超过 75,000 人使用这些药物。总的来说,这些价格上涨导致 2022 年医疗保健支出增加超过 5,320 万美元。 总体而言,许多定价趋势与之前的报告一致。然而,一个值得注意的变化是,数据显示新药的价格大幅上涨,许多新药的价格超过 300 万美元。 在报告的最昂贵的药物中,这些药物在明尼苏达州的价格远高于国际上相同药物的价格。 许多药品制造商仍然未能完全遵守该法案的要求。约有 33% 的报告尚未提交(99 家制造商未提交共计 775 份报告),并且几乎所有报告在首次提交时都存在数据质量问题。

算法胁迫的价格更快*

1几个因素被认为对于促进勾结,包括相似的规模和成本,需求的可预测性,所有竞争对手价格的可观察力以及频繁直接通信的可能性很重要。参见,例如Scherer(1980),Tirole(1988)或Porter(2005)。2请参阅https://www.informedrepricer.com/(2025年2月访问)。 3 Brown and Mackay(2023)表明,大型在线零售商的定价技术从每周一次更新到每小时多次发生的更新。 在其他环境中也观察到了高速定价算法的采用(例如,Assad等,2024; Aparicio等,2021)。 4美国联邦贸易委员会指出:“亚马逊估计,对于亚马逊上数千种最受欢迎的产品,它可以在数小时内几乎在互联网上的任何地方检测到任何价格变化,”并断言亚马逊会自动对其他在线零售商的价格变化以及其市场上的卖家自动反应。 参见FTC诉Amazon(2023年9月)。2请参阅https://www.informedrepricer.com/(2025年2月访问)。3 Brown and Mackay(2023)表明,大型在线零售商的定价技术从每周一次更新到每小时多次发生的更新。在其他环境中也观察到了高速定价算法的采用(例如,Assad等,2024; Aparicio等,2021)。4美国联邦贸易委员会指出:“亚马逊估计,对于亚马逊上数千种最受欢迎的产品,它可以在数小时内几乎在互联网上的任何地方检测到任何价格变化,”并断言亚马逊会自动对其他在线零售商的价格变化以及其市场上的卖家自动反应。参见FTC诉Amazon(2023年9月)。

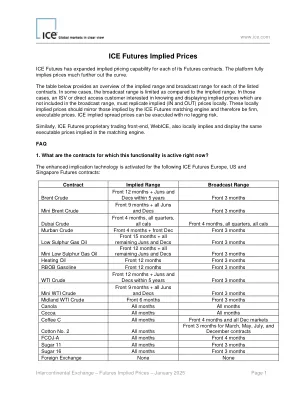

ICE 期货隐含价格

ICE 期货已扩展其每份期货合约的隐含定价能力。该平台完全隐含了曲线之外的价格。下表概述了每份上市合约的隐含范围和广播范围。在某些情况下,广播范围与隐含范围相比是有限的。在这些情况下,ISV 或直接访问客户如果想要了解和显示广播范围内未包含的隐含价格,必须在本地复制隐含(IN 和 OUT)价格。这些本地隐含价格应与 ICE 期货匹配引擎隐含的价格相同,因此是坚定的可执行价格。ICE 隐含价差价格可以在没有套利风险的情况下执行。同样,ICE 期货自营交易前端 WebICE 也在本地隐含并显示匹配引擎中隐含的相同可执行价格。常见问题 1. 哪些合约目前启用了此功能?增强的隐含技术已为以下 ICE 期货欧洲、美国和新加坡期货合约激活:

电池存储系统价格动态

虽然已经记录了锂离子电池组的陡峭学习曲线,5 但很少有证据表明最终用户的系统总价格是否反映了这种下降。 6 我们使用来自加利福尼亚州的项目级数据来估算电池存储系统的系统价格动态和经验率。 7 我们记录了大约 8 1.3% 的低经验率,即累计项目每增加一倍,系统价格就会下降 1.3%。 9 较大的系统显示出高达 11% 的更高经验率,而较小的系统显示出 10 略微为负的经验率。 11 我们发现安装商之间有限的竞争 12 抑制了小型系统的价格下降。 此外,学习是由行业(而非公司)经验驱动的,并且对于系统平衡成本而言,学习明显较低。 13 总而言之,我们的结果表明,与终端用户相关的价格动态落后于电池组成本下降的速度,并需要政策重点关注安装商的竞争和系统平衡成本。16

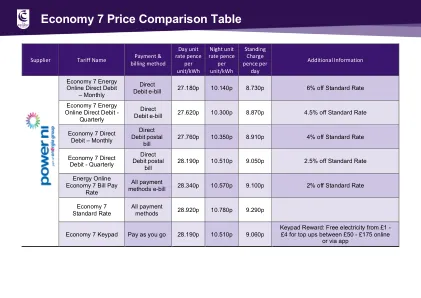

您想要的计划以您喜欢的价格

†ACP的收益最高为$ 75/mo。合格的部落土地。* about the About Connective计划是联邦通信委员会运营的联邦政府福利计划。收益不可转让给其他消费者。只有合格的消费者才能参加该计划。每个家庭只允许一个好处,而无论服务提供商如何,该收益只能应用于一项服务。如果程序结束,则将您的好处转移到另一个服务提供商,或者您不再符合该计划的资格,将适用常规AT&T预付计划率。AT&T保留随时删除每月福利的权利。如果您的每月服务费为$ 0之后,则必须每30天使用您的服务,否则将删除收益。合格的消费者:要确定您的资格,您必须在A a fordableconnectivity.gov上向联邦政府国家列表申请。详细信息在a ordableconnectivity.gov上。1使用高速数据津贴后,将数据速度降低至128 kbps。2兼容设备/服务。 需要下载ActiveArmor应用。 欺诈阻塞可能会无意间阻止通知通话;可以在应用程序中调整设置。 在国际上漫游时,某些移动安全功能不可用。 详细信息在att.com/activearmor上。 3包括在美国,墨西哥和加拿大之间和之间的无限谈话和文本,以及在墨西哥或加拿大使用您的计划数据。 国际数据漫游可以降低至2G速度。 覆盖范围在任何地方都不可用。2兼容设备/服务。需要下载ActiveArmor应用。欺诈阻塞可能会无意间阻止通知通话;可以在应用程序中调整设置。在国际上漫游时,某些移动安全功能不可用。详细信息在att.com/activearmor上。3包括在美国,墨西哥和加拿大之间和之间的无限谈话和文本,以及在墨西哥或加拿大使用您的计划数据。国际数据漫游可以降低至2G速度。覆盖范围在任何地方都不可用。要获得资格,您必须根据需要证明您的家庭收入占该规模家庭的联邦贫困准则的200%;或者,家庭的至少一名成员参加了合格的联邦援助计划(医疗补助,补充营养援助计划,补充安全收入,联邦公共住房援助,针对妇女,婴儿和儿童(WIC)的特殊补充营养计划,或退伍军人和幸存者的养老金福利);或根据某些联邦免费和降低的价格午餐计划或学校早餐计划获得收益,或者参加参加社区资格规定的学校或学区(“ CEP”);或在当前奖励年度获得联邦佩尔赠款;或者,如果在部落土地上,将参加某些特定的部落联邦援助计划。4视频流:被认为是视频的合格内容将以标准定义(最大1.5 Mbps)流式传输。可能无法识别所有视频内容,并且视频下载速度可能会受到影响。视频速度限制为1.5 Mbps,无论设备上的网络如何(例如4G LTE)。流媒体/视频分辨率各不相同,受其他因素和限制的影响。对于包括流储物程序的计划,您可以在att.com/myprepaid上的任何时间转动它,以获取在可用时访问高清视频。详细信息在att.com/streamsaver上。AT&T预付费服务应遵守您的AT&T预付费设备包装或att.com/consumerserviceagreement中的AT&T消费服务协议。每月计划从购买之日起30天,并于晚上11:59结束。 CT在第30天。12个月的计划从购买的那一天起360天,并于晚上11:59结束。 CT在第360天。计划每30天续订12个续签期。额外税收和费用。本小册子和计划条款中规定的所有计划所需的符合条件的设备。除非计划允许,否则不得与另一种设备设计的计划不使用。at&t保留其自由决定暂停或终止您的AT&T预付服务或帐户的权利,请删除计划的任何元素,以免在非指定设备上使用或在任何非销售设备上放置适当的计划,如果您:计划的所需要素。您必须在激活后的26天内将钱添加到您的帐户中,否则您的帐户将被取消。主动服务需要全额付款以全额支付每月计划。金额。到期后未使用的帐户余额被没收。如果您正在按月计划,则每个续订期限的适用每月计划费用将在您的每月计划续订日期开始时(午夜中央时间)在一天开始时(午夜中心时间)自动扣除您的帐户余额。任何AT&T预付费计划的适用计划费用不可退还且不可交换,如果您在计划期间更改为其他计划,则计划的任何未使用的服务将被没收。未能这样做可能会导致您的帐户取消。如果帐户余额不足以支付适用的计划费用,则您将无法使用AT&T预付费服务,直到您将AT&T预付费帐户重新填写使用适用的金额或您的计划已更新。取消帐户后,将需要一个新的无线电话号码重新激活服务。帐户余额限额为$ 900。在许多司法管辖区中,某些经常性费用或税收将从您的帐户余额中扣除法律的允许。其他税收,附加费和费用,包括E911费用,此外还适用于重新提交。翻转数据:仅限限制数据计划。您的月度计划津贴的未使用的高速数据填充到最近的Megabyte(MB),并在您的计划准时续订时续签30天的续订。未使用的翻转数据在一个续签期之后自动到期,或者随着任何计划更改(例如更改数据量,取消或余额到期)。翻转数据是在您的每月高速计划津贴或任何数据附加组件之后使用的。每月附加组件:从您购买的那一天起30天。您必须有一个积极的计划才能购买或续订附加组件。某些附加组件只能添加到某些月度计划中。当您在包含数据分配的每月计划中添加数据附加组件时,将首先根据数据附加组件对数据进行计数。如果每月计划包含数据分配,则计划中未使用的数据分配的部分将一直用于使用计划期限的最后一天,只要您耗尽了数据附加组件即可。有关完整的条款,请访问att.com/consumerserviceagreement。服务的可用性,可用服务的时间段,服务的分配和合格的设备因计划而异。计划,收费,期权和条款随时都有更改。限制,限制和条件适用于所有AT&T预付费计划和附加组件。©2022 AT&T知识产权。保留所有权利。AT&T和Globe徽标是AT&T知识产权的注册商标。 由AT&T Mobility提供的服务,并遵守AT&T网络管理政策,有关详细信息,请参见att.com/broadbandinfo。 AT&T回收使用的电话。 通过att.com/recycle访问我们。AT&T和Globe徽标是AT&T知识产权的注册商标。由AT&T Mobility提供的服务,并遵守AT&T网络管理政策,有关详细信息,请参见att.com/broadbandinfo。AT&T回收使用的电话。通过att.com/recycle访问我们。

型号,规格和价格2024

5年 / 90,000英里的保修库克拉连接服务只能通过使用可用的公共通信技术来运营。请注意,由于这些技术的开发,尤其是移动网络,Cupra不能保证在Cupra Connect Services期间所有国家 /地区的一致可用性。可能的技术变化可能会导致它们永久无法获得。查看完整规格