XiaoMi-AI文件搜索系统

World File Search System估价

人工智能财产估值方法在实践中的应用障碍、驱动因素及前景

摘要 在房地产估价实践中拥抱技术进步是不可避免的。然而,研究表明,估价师大多仍采用传统的估价方法。因此,本研究探讨了在实践中采用人工智能 (AI) 估价方法的障碍、驱动因素和前景。对在澳大利亚执业的估价师进行了在线问卷调查。收集了他们对该主题的意见,并使用频率分布和平均分数排名进行分析,以确定最重要的因素。据估价师称,人工智能估价方法最重要的优势是它们将有助于降低估价成本。研究还发现,监管房地产估价实践的专业机构是采用人工智能估价方法的主要推动力。估价师表示,人工智能估价方法可以产生准确的估计。估价师确认,在实践中采用人工智能估价方法的主要前景是它可以改变房地产估价行业。显然,所有房地产估价利益相关者都应努力推动在实践中采用人工智能估价方法,以弥合理论与实践之间的差距。这将有助于重新定位房地产估价行业。

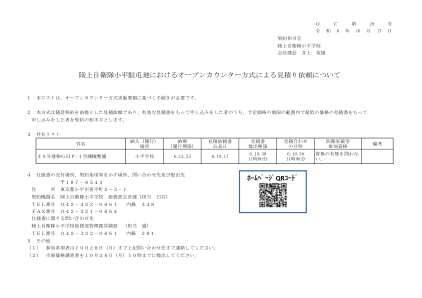

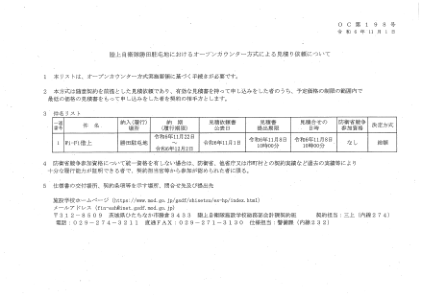

在日本陆上自卫队小平驻地使用开放式柜台方式请求估价

关于上述情况,我们将在同意《投标和合同指南》、《开柜方式实施指南》和《标准合同等》的条款和条件后提交估价。 '此外,本公司(个人)及本机构(团体)均遵守《投标及合同指南》中规定的排除有组织犯罪集团的承诺条款。

美国关税委员会

估价标准比较 � 85 估价商品 � 85 时间 � 87 地点 � 88 地点位置 � 89 与地点相关的费用 � 90 数量 � 92 交易水平 � 94 竞争条件 � 95 积极和概念性标准与体系 � 97 估价技术 � 98 吸引力 � 101 第二部分。拟议的海关估价统一国际标准 � 103 拟议统一标准的考虑因素 � 103 标准 � 104 公平性—— � 105 与商业惯例的一致性 � 107 简单性 � 107 精确性 107 结果的可预测性 � 107 所需信息的随时可用性 � 108 审查和上诉程序 � 108 根据标准定义估价标准的要素 � 108 实证系统与虚构系统 � 109 估价技术 � 111 估价商品 � 113 时间 � 116 地点 � 116 C.i.f. 替代地点 � 118 F.o.b.替代地点 � 121 数量 � 128 交易水平 � 128 竞争条件 128 统一的国际管理 � 130 建议的估价标准 � 131 最佳标准 � 134

弗吉尼亚州:汽车修理设施法案

c) 预计完成时间。如果要求提供书面估价,除非书面估价已提供给您并且您已以书面或口头形式授权进行维修工作,否则不得对机动车进行任何维修工作(编制估价所需的诊断工作除外)。3. 您可能需要为估价支付合理的费用:维修店可能会对编制书面估价和相关诊断工作收取合理的费用。任何收取的费用都必须在提出要求时通过文件或在维修店入口处张贴显眼的标志进行披露。4. 超出书面估价的费用可能需要您的批准:除非您以书面或口头形式授权进行额外工作,否则维修店的收费不得超过书面估价的 10%(对于超过 25 年的车辆,则为 20%)。 5. 延期可能需要您的批准:除非延误是由于天灾、意外的人工或零件短缺或其他超出修理厂控制范围的原因造成的,否则延期必须由您以口头或书面形式授权。6. 退还零件:修理厂必须主动退还您在修理过程中从车辆上拆下并更换的任何零件。必须退还给制造商或经销商的零件不在本退还要求范围内。7. 需要提供书面发票:完成任何修理工作(包括根据任何保修进行的工作)后,修理厂必须向您提供书面发票,发票上应清楚注明所进行的工作,并分别列出零件和人工费用。发票还应注明零件是否在保修期内,以及零件是新的还是翻新的。此要求不适用于按广告宣传的单一价格进行的工作。 8. 必须向消费者发出通知:每家修理店都必须在显眼的地方张贴标志,列出消费者获得书面估价的权利、批准超过估价的费用的权利、估价条件、零件退回的权利,以及可以向弗吉尼亚州总检察长提出投诉的权利。

联邦监管机构批准有关房地产估价中人工智能使用和偏见风险的新规则

3 OCC、美联储、FDIC 和 NCUA 联合发布的指导意见:《跨部门评估和评估指南》,75 FR 77450, 77468(2010 年 12 月 10 日)。FHFA 的指导意见:《咨询公告 2013-07 补充指南 – 模型风险管理指南 2013-07》,FHFA 咨询公告 2022-03(2022 年 12 月 21 日);《模型风险管理指南》,FHFA 咨询公告 2013-07(2013 年 11 月 20 日);《第三方提供商关系监督》,FHFA 咨询公告 2018-08(2018 年 9 月 28 日)。 OCC 的指导:《模型风险管理监管指导》,OCC 公告 2011-12(2011 年 4 月 4 日);《审计长手册》,《模型风险管理》(2021 年 8 月);以及《第三方关系:跨部门风险管理指导》,OCC 公告 2023-17(2023 年 6 月 6 日)。美联储的指导:《模型风险管理指导》,联邦储备委员会 SR 信函 11-7(2011 年 4 月 4 日);《跨部门第三方关系指导:风险管理》,联邦储备委员会 SR 信函 23-4(2023 年 6 月 7 日);《外包风险管理指导》,联邦储备委员会 SR 信函 13-19(2013 年 12 月 5 日);以及《第三方风险管理:社区银行指南》,联邦储备委员会(2024 年 5 月)。NCUA 的指导:评估第三方关系,NCUA 监管函 07-01(2007 年 10 月);以及对第三方服务提供商的尽职调查,NCUA 函 01-CU-20(2001 年 11 月)。FDIC 的指导:采用模型风险管理监管指南,FDIC FIL-22-2017(2017 年 6 月 7 日);第三方关系跨机构指南:风险管理,FDIC(2023 年 6 月 6 日);以及第三方风险管理,社区银行指南,FDIC FIL-19-2024(2024 年 5 月 3 日)。CFPB 的指导:CFPB,合规公告和政策指南; 2016-02,《服务提供商》(2016 年 10 月 31 日);CFPB,《检查程序 - 合规管理审查》(2017 年 8 月)。

2023 年版 - 估值手册 - NAIC

摩根大通银行,N.A.(“J.P.Morgan”)是本《估价手册》某些数据的来源。数据来自可靠来源,但 J.P. Morgan 不保证其完整性或准确性。《估价手册》不由 J.P. Morgan 赞助、认可、出售或推广,J.P. Morgan 不对交易或使用此类《估价手册》的合理性作出任何陈述。数据经许可使用,未经 J.P. Morgan 事先书面批准不得复制、使用或分发。J.P. Morgan 不作任何明示或暗示的保证,并在此明确否认对数据和《估价手册》的适销性或特定用途适用性的所有保证。我们不承担与数据和/或《估价手册》有关的任何形式的保证和陈述,包括对适销性、质量、准确性、适用于特定用途和/或不侵权的任何默示保证和/或对《估价手册》所获得的任何结果的保证,但不限制上述任何条款,在任何情况下,摩根大通均不对任何特殊、惩罚性、直接、间接或后果性损害承担任何责任,包括本金损失和/或利润损失,即使已被告知有此类损害的可能性。版权所有 2013。摩根大通公司。保留所有权利。

1 2 3 序号 主题 交付(履行) 地点 交付日期(...

判定方法为该金额的10%(减税对象品为8%,若该金额有不足1日元的尾数,则四舍五入),并输入估价的110/100(减税对象品为108/100)。以团队设定的估价范围内的最低估价为判定标准。如果有两名或两名以上的申请人提供最低出价,则以抽签方式确定申请人。 6. 创建合同

![开放柜台]有线无人机系统租赁及测试服务](/simg/5\597143af31731d7a59e22edb97fd18670d2a77de.png)

日本陆上自卫队胜田驻地的开放式对抗体系......

3 天前 — 5 备注。 (1) 参与者必备物品。参与者不得受到任何措施,例如被招标官员或国防部暂停投标。 (2)估价方法。根据估价确定中标人。

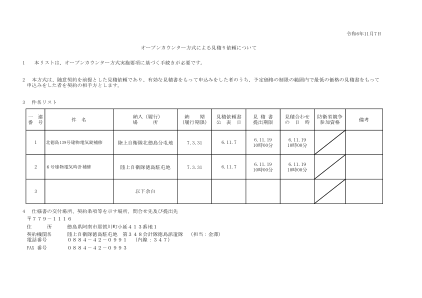

1 2 3 一连番号件名纳入(履行) 场所纳期( ...

判定方法为该金额的10%(减税率对象品为8%,若该金额有不足1日元的尾数,则四舍五入),并输入估价的110/100(减税率对象品为108/100)。以团队设定的估价范围内的最低估价为判定标准。如果有两名或两名以上的申请人提供最低出价,则以抽签方式确定申请人。 6. 创建合同