XiaoMi-AI文件搜索系统

World File Search System保险市场

个人汽车保险市场和技术变革报告

汽车保险对国民经济、保险业和消费者都具有重要意义。2023 年个人汽车保险费约为 3180 亿美元,约占整个美国财产和意外伤害保险市场的 35.8%。6 个人汽车保险对于交通运输至关重要,因为如果没有它,汽车事故造成的经济损失风险对于许多司机和乘客来说将过于昂贵。7 大多数美国人依靠私家车上班。2022 年,68.7% 的美国人独自开车上班,8.6% 的人拼车,3.1% 的人乘坐公共交通工具,2.9% 的人骑自行车或步行。8 对汽车的高度依赖可能部分归因于 45% 的美国人无法使用公共交通。9 汽车保险还为消费者提供了汽车融资,因为贷方要求借款人为其用作抵押品的车辆投保。 10 汽车保险的另一个好处是,保险公司可以通过保费折扣和其他方式激励和促进采用汽车安全功能和安全驾驶行为。

了解您在健康保险市场中的权利®

如果您的健康保险公司拒绝支付索赔(部分或全部)或终止您的保险,您有权对该决定提出上诉。您可以要求您的保险公司重新考虑其拒绝决定。如果您的保险公司拒绝您的上诉,您可以让独立的第三方审查您的索赔。保险公司必须告诉您他们拒绝您的索赔或终止您的保险的原因。他们还必须让您知道如何对他们的决定提出异议。

2023 年 3 月保险市场洞察 - Aon NZ

自然灾害索赔 – 新西兰保险公司成本*:符合全球模式,即气候变化导致的极端天气事件造成的损失不断增加,以及由于建筑成本、通货膨胀和其他因素急剧上升导致的索赔成本上升。2023 年 – 6.725 亿美元(截至 2023 年 3 月 23 日,初步估计) 奥克兰周年纪念周末洪水 – 3.2 亿美元 加布里埃尔气旋 – 3.525 亿美元 这两起事件的综合影响使保险公司不得不应对新西兰近代史上最重大的天气事件。2022 年 – 1.018 亿美元 – 10 起事件 所有与天气有关的事件(洪水、风暴、龙卷风、气旋),但汤加 1 月的火山爆发和海啸除外(390 万美元)。最重大的单一天气相关事件是 2022 年 3 月的北岛洪水(4300 万美元)。2021 年 - 9500 万美元(新纪录)——10 起事件 所有与天气有关的,大部分是洪水(6750 万美元),包括西海岸洪水、西奥克兰洪水和坎特伯雷洪水。非洪水索赔包括南岛风暴(2000 万美元)南奥克兰龙卷风(620 万美元)。2020 年 - 9460 万美元,主要是与天气有关的洪水,加上 180 万美元 奥豪湖火灾 - 8 起事件 2019 年 - 3780 万美元,主要是蒂马鲁冰雹 2320 万美元 - 6 起事件。*来源:新西兰保险委员会数据 – 商业类别 过去 12-18 个月,新西兰保险业也经历了多次十年一遇的大型火灾损失。

保险市场洞察 2023 年 3 月 - Aon NZ

自然灾害索赔——新西兰保险公司的成本*:符合全球模式,即由于气候变化导致的极端天气事件造成的损失不断增加,以及由于建筑成本急剧上升、通货膨胀和其他因素导致的索赔成本上升。 2023 年——6.725 亿美元(截至 2023 年 3 月 23 日,初步估计) 奥克兰周年纪念周末洪水——3.2 亿美元 加布里埃尔气旋——3.525 亿美元 这两起事件的综合影响使保险公司不得不应对新西兰近代史上最重大的天气事件。 2022 年——1.018 亿美元——10 起事件 所有天气相关事件(洪水、风暴、龙卷风、气旋),汤加 1 月的火山爆发和海啸除外(390 万美元)。最重要的单一天气相关事件是 2022 年 3 月的北岛洪水(4300 万美元)。 2021 年——9500 万纽币(新纪录)——10 起洪水 所有与天气有关的损失,大部分是洪水(6750 万美元),包括西海岸洪水、奥克兰西部洪水和坎特伯雷洪水。非洪水索赔包括南岛风暴(2000 万美元)南奥克兰龙卷风(620 万美元)。 2020 年——9460 万美元,主要是与天气有关的洪水,外加 180 万美元 奥豪湖火灾——8 起 2019 年——3780 万美元,以蒂马鲁冰雹为主 2320 万美元——6 起。 *来源:新西兰保险委员会数据——商业类 在过去的 12-18 个月中,新西兰保险业也经历了多起十年一遇的大型火灾损失。

使用机器在阿尔及利亚汽车保险市场中建模索赔频率

由于缺乏可靠的保险损失预测,阿尔及利亚汽车保险市场在保险单上面临重大挑战。在本文中,我们介绍了一种基于高级数据分析技术的新定价系统,包括广义线性模型和自动学习算法,例如神经网络,增强和堆叠算法,以模拟主张的频率。通过分析阿尔及利亚市场上驱动因素的数据和统计数据,该系统提供了一种基于数据的解决方案,该数据可以帮助保险公司更好地了解其风险风险并做出明智的定价决策。拟议的系统在更公平,更精确的定价方面对保险公司和被保险人都具有影响,这最终将使阿尔及利亚经济受益。

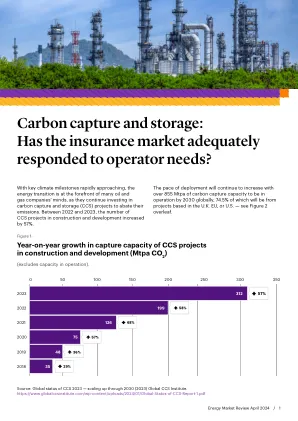

碳捕获和存储:保险市场对运营商需求有充分的响应吗?

英国是CCS部署全球前五名国家之一。1是该技术的坚定支持者,它通过在未来20年内投资200亿英镑来提高CCS项目的早期开发,从而致力于“ 20英寸20”。2北海过渡局(NSTA)负责驱动能源过渡的法规,并确保到2030年上游排放量减少50%,其中CCS被称为重要解决方案。3,4其唯一利益相关者是能源安全和净净利益部(DESNZ),他代表英国政府为CCS项目提供资金支持,并规定了此类项目的保险要求。要获得资金支持,运输和存储运营商(T&SCO)必须遵循保险时间表。5,其中包括“有被保险风险和被保险损失的规格”,他们必须证明,他们必须定期尝试(“至少每十二个月”)获得“良好信誉”保险公司的商业保险范围。如果商业保险已经到位,但索赔大于保单的限制,则国务卿(SOS)将支付超额费用(仅当“主要保险提供者(S)”解决了索赔的其余部分)。SOS有权审查T&SCO是否已经对商业保险进行了充分测试。确认可以来自独立经纪人,强调任命可信赖的经纪人的重要性,该经纪人可以证明市场测试,可能实现覆盖范围并支持定制的CCS保险需求。

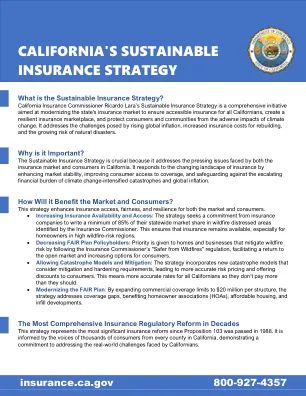

加利福尼亚的可持续保险策略

什么是可持续保险策略?加利福尼亚保险专员里卡多·拉拉(Ricardo Lara)的可持续保险策略是一项全面的倡议,旨在使州的保险市场现代化,以确保所有加利福尼亚人的可访问保险,创建一个有弹性的保险市场,并保护消费者和社区免受气候变化的不利影响。它解决了全球通货膨胀率上升,重建的保险成本增加以及自然灾害的日益增长的挑战。为什么重要?可持续保险策略至关重要,因为它解决了保险市场和加利福尼亚州消费者所面临的紧迫问题。它通过提高市场稳定,提高消费者获得覆盖范围并保护了气候变化强化灾难和全球通货膨胀的不断升级的财务负担,从而对保险的不断变化做出了反应。它将如何使市场和消费者受益?此策略可增强市场和消费者的保险访问,公平性和弹性。

尼泊尔拉金德拉·马哈扬(Nepal Rajendra Maharjan)的金融发展与经济增长之间的因果关系 *

该研究的结果表明,市场资本化与经济发展之间存在协调的关系,而短暂的因果关系正在从市值到GDP。关于保险市场,误差校正期限为负,对GDP和GCF的重要性表明保险市场与经济发展之间存在协整的关系。但是,结果没有显示保险费和经济发展之间因果关系的证据。银行和GDP之间的负面关系增强了银行业发展与经济发展之间存在协调的关系。结果还表明,GDP的滞后值很重要。它表明,短期因果关系正在从GDP到银行业发展。