XiaoMi-AI文件搜索系统

World File Search System免缴

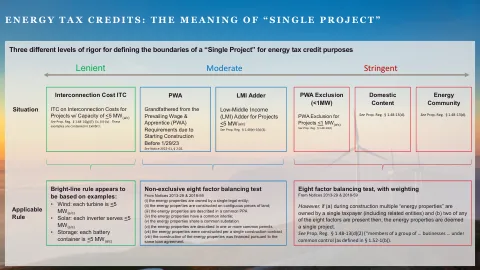

能源税收抵免:“单一...”的含义

非排他性八因素平衡测试 来自 2013-29 号和 2018-59 号通知 (i) 这些能源资产归单一法人实体所有;(ii) 这些能源资产建在连续的土地上;(iii) 这些能源资产在一个共同的 PPA 中描述 (iv) 这些能源资产有一个共同的联络线;(v) 这些能源资产共用一个变电站 (vi) 这些能源资产在一个或多个共同许可证中描述 (vii) 这些能源资产是根据一份建设合同建造的 (viii) 这些能源资产的建设是根据同一贷款协议融资的。

教育储蓄抵免问题与解答

答案:这是一项由州政府资助的储蓄计划,免税增长,可用于支付任何经认可的专上教育机构的学费、书籍和食宿等合格费用。更多信息请访问 www.OregonCollegeSavings.com。问题 2:什么是教育储蓄抵免?答案 2:教育储蓄抵免为所有通过俄勒冈大学储蓄计划为大学、社区学院、职业学校或其他类型的经认可的专上教育储蓄的俄勒冈州人提供可退还的税收抵免。俄勒冈州纳税人有资格获得州所得税抵免,联合申报人最高 300 美元,个人申报人最高 150 美元,这些抵免额取决于纳税人的调整后总收入和贡献金额。问题 3:为什么从税收减免改为税收抵免?

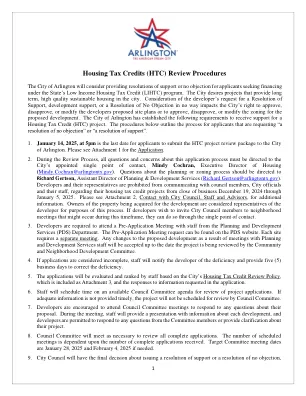

住房税收抵免(HTC)审查程序

阿灵顿市将考虑为寻求根据州低收入住房税收抵免 (LIHTC) 计划融资的申请人提供支持或无异议决议。该市希望项目能够为城市提供长期、高质量的可持续住房。考虑开发商的支持决议、开发支持或无异议决议的请求,绝不会影响该市批准、否决或修改开发商拟议的场地规划或批准、否决或修改拟议开发分区的权利。阿灵顿市已制定以下要求以获得住房税收抵免 (HTC) 项目的支持。以下程序概述了申请人请求“无异议决议”或“支持决议”的流程。

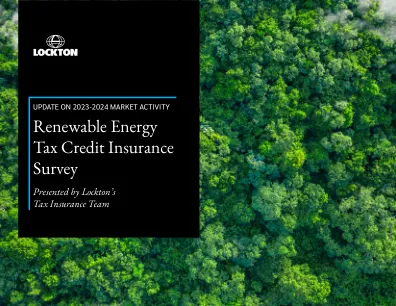

可再生能源税收抵免保险调查

许多税收股权投资者都熟悉可再生能源项目——尽管他们仍然需要保险,但有些人愿意将保险金额定在低于全额税收抵免额的水平,图表显示,税收股权保单的平均限额仅为所涵盖的抵免额的 77%。另一方面,许多税收抵免购买者和一些税收股权投资者正在寻求能够在抵免被禁止的情况下让他们完全受益的保单,这一点可以从平均保单规模远远超过转移/混合保单抵免额的 100%(税收股权保单的第三四分位数为股权保单的 100%)中看出。

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,970万美元,其中大多数计划仍在颁发奖励。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

税收抵免应有负债报告

税收抵免奖奖具有两类的税收抵免:自动奖励和授予。授予的信用要求申请和特定奖励,以使纳税人索取信贷。奖励信用的总金额也可以上限。自动信贷可以由任何符合条件的纳税人索取,索赔的总金额没有限制或上限。有关爱荷华州每个税收抵免计划的更多信息,请参见本报告末尾的附录以及用户手册的附录。2024财年的税收抵免奖在2023财年的奖项中减少了4670万美元,达到了1.851亿美元(见表1)。与2023财年奖相比,这导致20.1%的降低。2024财年奖励的奖项百分比最高的计划是爱荷华州税收抵免,地热泵税收抵免和胡佛总统图书馆税收抵免。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。由于一次性计划上限增加,从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。 颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。 2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。 2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。从600万美元增加到1,300万美元,地热泵税收抵免奖金增加了41.7%,从需求增加,增加到90万美元,而Hoover总统税务信用奖金增加了31.5%,从31.50万美元增加到31.50万美元,从而使需求的增长或公众的需求增加了。颁奖典礼在2025财年颁布了4,470万美元,其中大多数计划仍在颁发奖项。2015年至2022年纳税年度的税收抵免索赔,个人所得税信贷索赔平均每年2.496亿美元(见表2)。2022年的个人所得税信贷索赔总额比2021年的索赔增长了8.0%。最大的变化是在其他可退款税收抵免中看到的,增长了256%以上。这一增加是由于引入了综合税收抵免,该税收抵免额与IA 148税收抵免时间表所要求的可退还税收抵免相同的纳税申报表所要求。没有增加的情况,2022纳税年度的信用索赔将减少。针对公司所得税提出的大多数税收抵免索赔用于研究活动税收抵免。在2001年至2005年的纳税年度中,研究活动税收抵免索赔占所有公司所得税信贷索赔的80%以上。自2014年以来,研究活动税收抵免量已占公司总所得税信贷索赔的46%。下降是由于声称的“其他学分”的数量增长而产生的。“其他学分”索赔历史上占所有公司索赔的5%至10%;在2014年至2020年的纳税年度中,由于引入了新的信用,这些索赔占公司税收抵免索赔的51.5%。纳税年度2021是索赔数据的最新一年。在2021年,研究活动税收抵免索赔占抗公司所得税的所有信用额的58.2%。随着IA 148税收抵免时间表的执行,在2006年纳税年度中,改善了详细的所得税信贷索赔数据;请注意,预扣税信用和销售和使用退款将单独跟踪。在2006年至2021年的纳税年度中,平均73.5%的IA 148的不可退还税收抵免索赔是针对个人

2023-24 年度预算亮点

支持市民大众 • 宽减2022/23课税年度100%的薪俸税及个人入息课税,上限为6,000元 • 宽减2023/24年度首两个季度的住宅物业差饷,每季上限为1,000元 • 额外发放半个月的标准综援金额、高龄津贴、长者生活津贴或伤残津贴。在职家庭津贴亦会采取类似安排 • 延长公共交通费用补贴计划的临时特别措施六个月(至2023年10月) • 为参加2024年香港中学文凭考试的学校考生代缴考试费 • 向每个合资格住宅电力帐户发放1,000元补贴 • 延续现行向每个住宅帐户发放每月50元电费宽免的安排至2025年年底 • 由2023/24课税年度起,将儿童基本免税额及课税年度内出生的每个儿童的额外儿童免税额由12万元增至13万元

法定存放文件的保存和访问......

2.7 立法 ................................................................................................................ 41 2.7.1 英国的法定呈缴制度 ...................................................................................... 44 2.7.1.1 英国法定呈缴制度的历史 ........................................................................ 44 2.7.1.2 英国现行的法定呈缴制度立法 ................................................................ 45 2.7.2 南非的法定呈缴制度 ...................................................................................... 46 2.7.2.1 南非法定呈缴制度的历史 ...................................................................... 47 2.7.2.1.1 开普殖民地 ............................................................................................. 47 2.7.2.1.2 纳塔尔 ............................................................................................................. 48 2.7.2.1.3 德兰士瓦 ............................................................................................................. 48 2.7.2.1.4 1910 年以后的南非 ............................................................................................. 49 2.7.2.2 南非现行的法定呈缴制度立法 ............................................................................. 49 2.7.3 2.7.4 角色扮演者 ...................................................................................................... 55 2.7.4.1 政府 ...................................................................................................... 56 2.7.4.1.1 南非政府 ...................................................................................... 57 2.7.4.2 存放人 ...................................................................................................... 57 2.7.4.2.1 南非存放人 ...................................................................................... 58 2.7.4.3 存放机构 ............................................................................................. 58 2.7.4.3.1 国家图书馆 ...................................................................................... 59 2.7.4.3.2 南非存放机构 ................................................................................ 59 2.7.4.3.2.1 南非国家图书馆(NLSA) ........................... 60 2.7.4.3.2.2 官方出版物存放处(OPD) .............................................. 60 2.7.5 存放要求 .............................................................................................. 61 2.7.5.1 存放份数 ...................................................................................... 61 2.7.5.2 存放期限和费用 ............................................................................. 63 2.7.5.3 法定存放立法的执行 ............................................................................. 65

转移税收抵免的最终规定

4 但是,序言还指出,第 50(b)(3) 和 (4) 条(规定不得对免税组织、政府机构或外国人使用的任何财产进行抵免)可能会限制针对任何免税或政府实体合作伙伴确定的合格投资税收抵免金额。

燃油税抵免计划报告回应

正如澳大利亚矿业委员会委托撰写的报告所述:“由此产生的不均衡税收负担产生了一系列意想不到的影响。”未定价的负外部性破坏了零排放的国内替代品,导致过度消费。自 2011 财年以来,澳大利亚化石燃料进口的复合年增长率 (CAGR) 为 11%。7 西澳大利亚州是澳大利亚资源出口行业的经济强国,与 2005 年《巴黎协定》下澳大利亚国家自主贡献的基准相比,燃料燃烧产生的排放量上升了 47%。因此,西澳大利亚州是澳大利亚唯一一个自 2005 年以来总排放量增加的能源和工业密集型州,相比之下,昆士兰州(下降 29%)、新南威尔士州(下降 18%)和维多利亚州(下降 32%)增长了 4%。8