XiaoMi-AI文件搜索系统

World File Search System养老

基于技术的智慧养老模式下的适老空间设计研究

1.1智慧捐赠智能养老金的概念首先是由英国人生信任提出的,这意味着使用现代的先进科学和技术在跨时空提供老年护理服务,打破了原始的传统养老金模式。英国生命信托基金会提出的智能退休金的概念相对宏观。智能技术包括互联网技术,生命科学技术,信息技术和其他涵盖各种学科的技术类别。在中国,国家老化办公室在2012年首次提出了“智能养老金”的概念。它的核心基本上与英国生命信托基金会提出的“聪明的养老金”基本相同,该信托基金会使用聪明的手段来改善老年人的生活。

投资和养老基金委员会

出席:- 议员 J Morrish (主席)、J Trail BEM (副主席)、Y Atkinson、H Gent、R Bloxham;以及 R Franceschini 先生 出席(虚拟):- 议员 M Brook 和 M Lowry;以及 M Daniell 先生 致歉:- 议员 G Gribble、M Hartnell 和 P Bialyk 根据常规 8 和 25 出席的成员 议员 J Hodgson * 32 主席公告 应主席的要求,出席者为最近去世的德文郡议会前县财政主管 Mary Davis 默哀一分钟,并向 Mary 的家人表达了最美好的祝愿。* 33 利益声明 主席提醒成员,他们应该在讨论任何要审议的项目之前声明他们可能对该项目的任何利益。区和/或镇和教区双胞胎帽子的详细信息在附件列表中 - 同时也担任区、自治市、市、教区或镇议员的县议员名单 * 34 分钟决议,2024 年 9 月 13 日举行的会议记录应签署为正确记录。35 需要紧急关注的事项没有提出任何紧急事项。

当地第 863 号养老基金

联邦法律要求处于危急状态或危急和衰退状态的养老金计划采用旨在恢复计划财务健康的复兴计划(如果可能)。根据此要求,受托人于 2009 年 11 月 25 日通过了一项复兴计划,该计划于 2013 年 6 月更新,并每年重申一次,最近一次是在 2020 年。该复兴计划由两个“时间表”组成,包括一个要求不改变缴费率或福利水平的首选时间表和一个包括可能减少福利的默认时间表。请注意,除可能在某些条件下取消某些死亡福利外,所有可能的福利减少都已由受托人于 2008 年 8 月通过,并通过 2008 年 8 月 15 日的通知传达给您。谈判双方已收到这些时间表,以便在新的或续签的集体谈判协议中进行谈判时考虑。 “首选时间表”反映了 2008 年 8 月 15 日发出的通知中所述的计划变更和福利削减。“首选时间表”中未纳入进一步的计划变更。“默认时间表”包括取消某些死亡福利,这些福利将适用于选择此时间表的谈判方。这些修订时间表基于受托人的结论,即基金无法合理地摆脱危机状态,并且在用尽所有合理措施后,时间表可以防止可能的破产。

养老金和退休金委员会

Neshea Bumpus,投资办公室文员 III Elizabeth Bonner,行政助理 Denise McNeil,养老金办公室文员 Brad Nyce,Nationwide Bina Kumar,Nationwide Jeffrey Francis,Nationwide 通过 Microsoft Teams Kweku Obed,Marquette Associates Hayley McCollum,Marquette Associates Chad Sheaffer,Marquette Associates David Smith,Marquette Associates Haniel Ogburu-Ogbonnaya,养老金员工投资实习生 Qiangian Li,天普大学法学院 Greg Waldman,AFSCME DC47

养老护理机器人 AI

女性 10.4% (27 位发言者) 40.3% (32 位发言者) +29.9% 男性 11.7% (25 位发言者) 61.3% (11 位发言者) +49.6% 平均值 11.0% 45.7% 34.7% 标准差 6.4% 16.8% 10.4%

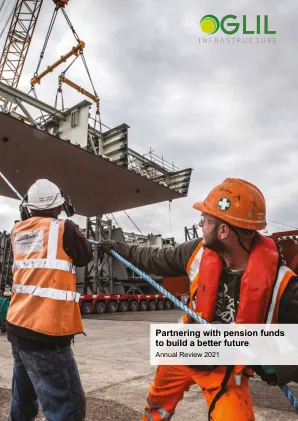

与养老基金合作,共创美好未来

随着我们进一步实现我们的宏伟目标,我们也在投资团队。今年早些时候,我们欢迎 Patricia Rodrigues Jenner 博士成为我们投资委员会的独立成员。这项任命带来了丰富的环境、社会和治理 (ESG) 以及以可持续发展为重点的基础设施投资专业知识,将支持我们部署更多资本的计划。目前,我们的三个优先投资领域(也是我们密切关注的领域)是可再生能源、数字基础设施和公用事业。这三个行业经久不衰,并受到长期潜在趋势的驱动。Patricia 的知识和专长将大大增强我们的 ESG 和管理能力。

第三幕:居家养老计划

收到您的“我的需求摘要”后,我们将为您提供“我的需求评估”。如果您所在的社区有地方分会,分会成员将评估您的“我的需求摘要”,以帮助您找到就地养老所需的资源和提供者。如果您所在的社区没有地方分会,NAIPC 国家工作人员将协助您进行“我的需求评估”。