XiaoMi-AI文件搜索系统

World File Search System净利润

2023 年年度报告 - 新加坡

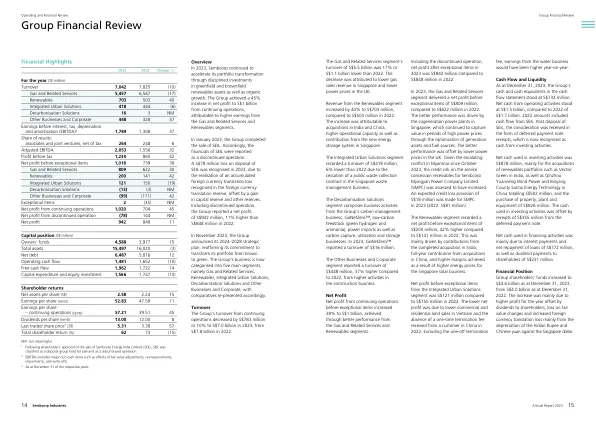

年度(百万新元) 营业额 7,042 7,825 (10) 天然气及相关服务 5,457 6,547 (17) 可再生能源 703 503 40 综合城市解决方案 418 444 (6) 脱碳解决方案 16 3 NM 其他业务和公司 448 328 37 息税折旧摊销前利润 (EBITDA) 2 1,789 1,308 37 业绩份额:联营公司和合资企业,税后 264 248 6 调整后 EBITDA 2,053 1,556 32 税前利润 1,230 865 42 扣除特殊项目前的净利润 1,018 739 38 天然气及相关服务 809 622 30 可再生能源 200 141 42 综合城市解决方案 121 150 (19) 脱碳解决方案 (13) (3) NM 其他业务及公司 (99) (171) 42 特殊项目 2 (35) NM 持续经营净利润 1,020 704 45 停止经营净利润 (78) 144 NM 净利润 942 848 11

子午线能源年度业绩公告2023

1税后的净利润调整了未实现的树篱,电力期权保费和其他非现金项目的公允价值变化的影响及其税收效果。税后的基本净利润是一项非GAAP财务措施。因为它们不是由GAAP或IFRS定义的,因此子午线对此类措施的计算可能与其他公司提出的类似标题的措施有所不同,因此不应孤立地将其视为根据GAAP确定的其他财务指标的替代方案。尽管子午线认为它们在衡量子午线业务的财务绩效和条件方面提供了有用的信息,但仍警告读者不要对这些非GAAP财务指标不过时。第4页中包括了税后基本净利润的对帐。

L&T Technology Services 报告称,第四季度收入环比增长 5%,2024 财年净利润超过 1,300 千万卢比

• 收入为 964.73 亿卢比;增长 9% • 美元收入为 11.64 亿美元;按固定汇率计算增长 7% • 息税前利润率为 17.1% • 净利润为 130.37 亿卢比;增长 8% • 董事会建议派发每股 33 卢比的末期股息“凭借第四季度 5.1% 的强劲环比增长,我们的收入运行率现已超过 12 亿美元,而一年前我们突破了 10 亿美元大关。我们在网络安全领域赢得了一项具有里程碑意义的 1 亿美元交易,我们将利用人工智能和数字取证解决方案构建和运营一个先进的网络情报中心。我们对新技术领域的严谨投资使我们能够赢得更大的项目,并在过去 3 年中实现 16% 的美元收入复合年增长率和 25% 的利润复合年增长率。我们为 2024 财年取得的里程碑感到自豪,其中包括成功将 SWC 集成到 LTTS、在网络安全和下一代通信领域取得多项重大胜利,并得到全面产品组合的支持、在人工智能领域申请了 54 项专利,迄今为止共申请了 1,296 项专利,并在软件定义汽车 (SDV) 领域开发了强大的机会渠道。

2022 年第二季度业务业绩及展望

※ 财务表现 – 截至 2022 年第 2 季末 ※ 注:1. 现金及现金等价物 + 短期金融工具 + 按公允价值计量且其变动计入其他综合收益的金融资产;2. ROE = 年化净利润 / 期初及期末股东权益平均值(控股权益基数);3. ROA = 年化净利润 / 期初及期末资产平均值

BTS Group Holdings div>

事件3Q68(2024年10月至12月)LMPACT在第3季度BTS报告中继续遭受正常损失,报告3Q668的净利润为30.4亿泰铢,而3Q67的净利润为47.6亿泰铢,损失为4.56亿瓦特,在2Q68中为4.56亿泰铢。正常损失在第2季度为4.91亿泰铢。净利润和正常利润之间的差异是由i)兔子和roctcec从公司到子公司II的变化的单一利润为34.4亿泰铢。从2.67亿泰铢和III的投资中获利)各种金融工具的损失,本季度总计5亿泰铢。此举,混合和比赛业务的收入为总收入的44%,25%和31%(比第2季度为63%,33%和4%),而混合毛利率为32.0%,而第2季度为32.4%。构建主粉红色线后,主线完成 div>

Meridian Energy Limited 2024 年年度报告

业务继续为我们的股东带来良好业绩。发电量增加、批发团队谨慎的批发定价和交易以及零售客户销售额的增长都为出色的财务业绩做出了贡献。Meridian Energy 报告称,截至 2024 年 6 月 30 日的年度,经营现金流为 6.67 亿美元,高于上一年的 5.09 亿美元,税后净利润从 9500 万美元增至 4.29 亿美元。税后净利润的增长受到 2024 财年 2.49 亿美元对冲工具净收益的显著影响。去年,该公司对冲工具的净亏损为 3.51 亿美元。EBITDAF 2 增长 16% 至 9.05 亿美元,基础净利润 3 增长 14% 至 3.58 亿美元。这两项都是非 GAAP 指标。

MSN 实现盈利预期约 200%:财年利润为 19,990 亿越南盾;净利润为 1,499 亿越南盾;

■ 税后净利润(“NPAT”):2024 年第四季度和 2024 财年的税后净利润分别为 6910 亿越南盾和 19990 亿越南盾,分别同比增长 1282.0% 和 377.5%。这得益于消费零售业务强劲的盈利势头、负债净财务支出减少 3650 亿越南盾以及出售 HCS 的一次性收益 890 亿越南盾,但被 MHT 转型期间的一次性支出以及 MML 农场业务的饲料投入批发折扣收入所抵消。此外,MSN 还记录了 1000 亿越南盾的一次性慈善捐赠费用,并减少了 2880 亿越南盾的利润,因为 TCB 记录了终止与宏利的合同的一次性费用。自今年初以来核心业务的发展势头使管理层对 Masan 消费零售平台的转型充满信心。

2021 年年度报告 - 欧洲媒体

(1)重述 2018 年净利润和资产负债表价值,以追溯承认商誉购买价格分配过程对联营公司股权投资结果的影响 (2)根据 IFRS 5 重述的 2017 年数据(已终止经营) (3)替代绩效指标(非 GAAP 指标):数字指的是平均经济结果以及资产负债表和财务数据,其确认标准在董事运营报告中有所描述 (4)来自持续经营和已终止经营的净利润/(亏损) (5)包括临时和永久劳动力 (6)集团经营业绩(息税前利润)/平均净投资资本 (7)集团净利润/(亏损)/集团净股东权益 (8)截至 12 月 31 日的现货日期,扣除库存股; 2021 年 12 月 13 日,发行第二类普通股(MFE A),按 1:1 的比例自由分配,并与现有股份(MFE B)具有相同的股权。

通用注册文件和 2022 年年度财务报告

(*) 根据集团净利润,该集团净利润已根据法国巴黎银行发行的无固定期限超级次级票据利息进行调整,该票据被视为等同于法国巴黎银行发行的优先股,并在会计上被视为股息。(**) 有形权益回报率的计算方法是将归属于股东的净利润(已根据法国巴黎银行发行的无固定期限超级次级票据利息进行调整,在会计上被视为股息,并根据已赎回的无固定期限超级次级票据的外汇影响进行调整)除以年初至年末未经重新估值的平均有形永久股东权益(已根据直接计入权益的资产和负债变动、无固定期限超级次级票据、扣除应付给无固定期限超级次级票据持有人的税款后的净报酬和分配项目、无形资产和商誉)计算得出。(***) 不包括适用 IFRS 5 有关持有待售资产和负债组的影响。请参阅第 3 章。