XiaoMi-AI文件搜索系统

World File Search System净利润率

CGI 公布 2024 财年第一季度业绩

1 固定汇率收入增长、不包括特定项目的摊薄每股收益、调整后的息税前利润、调整后的息税前利润率、不包括特定项目的净收益、不包括特定项目的净收益率和不包括特定项目的摊薄每股收益均为非 GAAP 财务指标或比率。所得税前利润率、净收益率、经营活动现金占收入的百分比、订单、订单出货比和积压订单是关键绩效指标。有关更多信息,包括与最接近的国际财务报告准则 (IFRS) 指标的定量对账(如适用),请参阅本新闻稿的“非 GAAP 和其他关键绩效指标”部分。这些不是 IFRS 下的标准化财务指标,可能无法与其他公司披露的类似财务指标进行比较。 2 2024 财年第一季度的具体项目包括:170 万美元的收购相关和整合成本以及 3570 万美元的成本优化计划,均为税后;2023 财年第一季度的具体项目包括:1580 万美元的收购相关和整合成本,税后。

使用商业模型帆布分析淡水鱼类营销利润率的效率(关于CV的案例研究

摘要渔业和海洋部门的生长来自捕获渔业的生产和水产养殖。在公平发展的背景下,渔业种植活动可以用作农业行业领域中商品的替代品,而开发时非常有前途。在简历开发淡水鱼业务。Pancuran Mas Pasar Bandar Jaya Lampung Tengah目前表现出极好的进步和进步。这项研究将使用简历上的商业模型画布进行分析。Pancuran Mas Pasar Bandar Jaya Lampung Tengah。业务模型画布作为用于分析的工具。结果显示了一个业务模型,有助于理解,解释和预测应采取哪些活动,以便为公司或组织创造利润。商业模式也是公司赚钱的抽象表示。业务模型Canvas(BMC)在帮助确定由简历运行的业务模型方面有9个重要要素。Pancuran Mas Pasar Bandar Jaya Lampung Tengah,并有助于确定需要改进的要素,以帮助将来有助于业务连续。关键字:效率,营销保证金,淡水鱼,商业模型帆布

财政2024财务业绩简报

投资,净销售额增加主要是由于日本和欧洲电池电量的干燥剂除湿机和溶剂恢复设备的销售增加•营业利润(-2.67亿):由于中国销售的销售减少而减少了中国市场的销售,高利润率使收益促进了收益直至H1 FY12 fy12 fy12 fy12 fy12 vs。初始预测•净销售额(-1,3.47亿):除了延迟某些订单的延迟,预计将在Q4

航空金融年报

12 个月似乎并不长,航空业的很多事情都可能发生变化。今年 6 月,国际航空运输协会 (IATA) 将今年全球航空公司盈利预测从 2018 年 12 月预测的 355 亿美元下调至 280 亿美元。这样的结果意味着航空公司 2018 年创造的 300 亿美元税后净利润将减少。成本预计增长 7.4%,高于预期的 6.5% 的收入增幅。因此,预计今年的净利润率将从 2018 年的 3.7% 降至 3.2%,而每位乘客的利润也将从 2018 年的 6.85 美元降至 6.12 美元。激烈的竞争削弱了航空公司的收益,而从劳动力到燃料和基础设施等各方面成本的上涨,再加上中美贸易战愈演愈烈,意味着航空公司的利润率正在被侵蚀。地平线上乌云密布。一年前,国际航空运输协会预测该公司的利润为 338 亿美元,比之前的预测下调了 12%,这意味着 2018 年的净利润将转化为 4.1% 的净利润率,这是自 2015 年以来航空业录得的最低净利润率。今年,净利润率将进一步下降,但总体而言,航空公司仍在盈利。航空公司重组正在进行中。2019 年第一季度,低成本航空公司瑞安航空发布了四个月来的第二份盈利预警,称冬季机票价格跌幅超过预期。去年,由于燃油价格和劳动力成本上涨以及利率上升对航空公司造成了影响,大量航空公司停止运营。今年的受损者包括日耳曼尼亚航空、Wow Air、Flybmi、Insel Air、Shaheen Air、Avianca Brasil、捷特航空和 Aigle Azur,而英国的 Flybe 航空则在二月份获救。过去 12 个月中,航空业没有发生变化的一个方面是资本的可用性。流动性并不短缺,2019 年将有价值 1400 亿美元的新飞机进入市场(除非 Max 飞机交付的九个月外),因为所有指标都很好,所以可以满足需求。银行市场仍然对航空公司和租赁商开放,尽管竞争非常激烈,但没有人看到银行数量有任何形式的缩减。随着越来越多的公司寻求获得无担保资金以提供更简单的飞机,租赁商无疑正在利用强劲的资本市场为飞机融资

航空金融年鉴

12 个月的时间似乎并不长,航空业的很多事情都可能发生变化。6 月,国际航空运输协会 (IATA) 将今年全球航空公司盈利预测从 2018 年 12 月预测的 355 亿美元下调至 280 亿美元。这样的结果意味着航空公司 2018 年产生的 300 亿美元税后净利润将减少。成本预计将增长 7.4%,超过预期的 6.5% 的收入增长。因此,预计今年的净利润率将从 2018 年的 3.7% 降至 3.2%,而每位乘客的利润也将从 2018 年的 6.85 美元降至 6.12 美元。激烈的竞争正在削弱航空公司的收益,而从劳动力到燃料和基础设施等各方面成本的上升,再加上中美之间愈演愈烈的贸易战,意味着航空公司的利润率正在受到侵蚀。更多的乌云正在地平线上聚集。一年前,国际航空运输协会预测利润为 338 亿美元,比早先的预测下调了 12%,这意味着 2018 年的净利润将转化为 4.1% 的净利润率,这是航空业自 2015 年以来录得的最低净利润率。今年,净利润率将进一步下降,但总体而言,航空公司仍在盈利。航空公司重组正在进行中。2019 年第一季度,廉价航空公司瑞安航空发布了四个月来的第二次盈利预警,称冬季机票价格下降幅度超过预期。去年,由于燃油价格和劳动力成本上涨以及利率上升对航空公司造成影响,大量航空公司停止运营。今年的受害者包括 Germania、Wow Air、Flybmi、Insel Air、Shaheen Air、Avianca Brasil、Jet Airways、Aigle Azur,而英国的 Flybe 则在 2 月份获救。过去 12 个月中,该行业没有发生变化的一个部分是资本的可用性。流动性并不短缺,2019 年将有价值 1400 亿美元的新飞机进入市场,除了非 Max 交付的九个月外,所有指标都为绿色。银行市场仍然对航空公司和租赁商开放,尽管竞争非常激烈,但没有人看到银行数量有任何形式的缩减。随着越来越多的公司寻求获得无担保资金来提供更简单的飞机,租赁商无疑正在利用强劲的资本市场为飞机融资

FAE 技术报告收入

• 收入:7160 万欧元 • 产值:7480 万欧元 • EBITDA:760 万欧元 • EBITDA 利润率:10.1% • 合并净财务债务:710 万欧元 Gazzaniga(BG),2024 年 3 月 28 日 - FAE Technology SpA - Benefit Company(“FAE Technology”或“公司”或“集团”),科技公司和意大利电子行业同名集团的母公司,宣布 2023 年单独和合并的全年预测 2 亮点,未经审计。 2023 年初步收入为 6170 万欧元,比上年增长 56.5%。产值为 6480 万欧元,比 2022 年增长 60.9%。就 FAE Technology 的利润率而言,EBITDA 为 640 万欧元,比上年增长 62.7%,EBITDA 利润率为 9.8%(2022 年为 9.7%)。

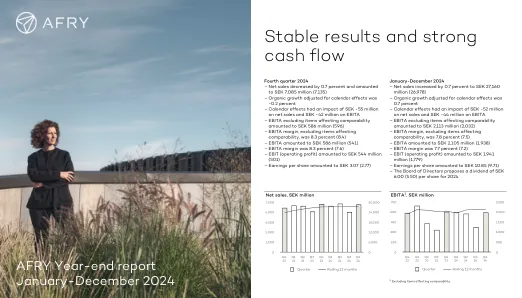

稳定的结果和强大的现金流

第四季度第四季度的财务业绩与我们在2024年前几个季度所交付的相符,并随着中等增长和盈利能力的稳步提高。净销售额为7,0.85亿瑞典克朗(7,135),调整后有机增长为-0.2%。能源的强劲增长被过程行业的量较低所抵消,这受到较弱的纸浆和纸业市场的影响。EBITA相当于5.86亿瑞典克朗(596),对应于8.3%的EBITA利润率,与去年同期的日历调整后的EBITA利润率为7.8%。尽管工艺行业的差距较低,但取得了进步,这是由于基础设施的持续效率提高以及能源增长的效率驱动。

Synthomer plc 2021 年年度报告

基本业绩报表 集团的业绩管理使用基本业绩来规划、控制和评估集团的业绩。基本业绩不同于法定的 IFRS 业绩,因为它不包括特殊项目的影响,这些影响在财务报表附注 4 中有详细说明。董事会认为,基本业绩为集团的投资者和利益相关者提供了额外的清晰度,因此它是集团叙述报告的主要焦点。在适当的情况下,还会描述包括特殊项目的 IFRS 业绩。在基本业绩的评论中使用了“单位利润”和“利润率”的引用。单位利润率(或利润率)是根据销售价格减去变动原材料和物流成本计算得出的。EBITDA 计算为折旧、摊销和特殊项目前的营业利润。自由现金流是融资活动、外汇和特殊项目、资产处置和企业合并的现金影响之前的净债务变动。

Q4 FY24 BAH 展览 99.1

“调整后 EBITDA”代表扣除所得税、净利息和其他费用以及折旧和摊销前以及扣除某些其他项目(包括已申报间接成本准备金的变化、收购和剥离成本、融资交易成本、DC 税收评估调整以及公司 2024 年 3 月 31 日止财年 10-K 表合并财务报表注释 20 中披露的与美国司法部调查相关的准备金)前的普通股股东净利润(亏损)。“调整后收入 EBITDA 利润率”计算方法为调整后 EBITDA 除以收入。“调整后收入 EBITDA 利润率,不包括可计费费用”计算方法为调整后 EBITDA 除以收入,不包括可计费费用。博思艾伦编制了调整后 EBITDA、调整后收入 EBITDA 利润率以及调整后收入 EBITDA 利润率(不包括可计费费用),以消除由于其固有不寻常、特殊或非经常性性质或由于其由类似性质的事件导致而认为不能指示持续经营业绩的项目的影响。

冷凝财务报告 - 补充数据

核心营业收入为38亿美元( +5%, +13%CC),主要由较高的净销售额驱动,部分地被SG&A和R&D投资较高。美元的核心营业收入增长受阿根廷货币贬值的影响负2个百分点的影响。核心营业收入利润率为净销售额的33.5%,下降了1.0个百分点(+1.0百分点CC)。其他收入占销售额的百分比增加了0.1个百分点(CC)。销售商品的核心成本占销售额的百分比,下降了0.2个百分点(CC)。核心研发费用占净销售额的百分比,减少了1.1个百分点(CC)。核心SG&A支出额的净销售额的百分比下降了0.1个百分点(CC)。核心其他收入和净销售百分比的费用降低了0.5个百分点(CC)。