XiaoMi-AI文件搜索系统

World File Search System出货量

制造商的出货量、库存和订单调查......

这些数据用于分析制造业及经济其他部门的短期和长期趋势。出货价值数据(尤其是经库存变化调整后的数据)可衡量当前的生产水平。新订单数据可作为未来生产承诺的指标。由于新订单与出货量相比过多或不足而导致的未完成订单水平的变化可用于衡量对制成品的需求过剩(或不足)。库存水平的变化及其与出货量的关系可用于预测未来制造业活动的走势。这些统计数据对于商业周期状况分析师来说很有价值,包括经济顾问委员会 (CEA 4 )、经济分析局 (BEA)、联邦储备委员会 (FRB 5 )、经济咨商会、商业公司、行业协会、私人研究和咨询机构以及学术界的成员。

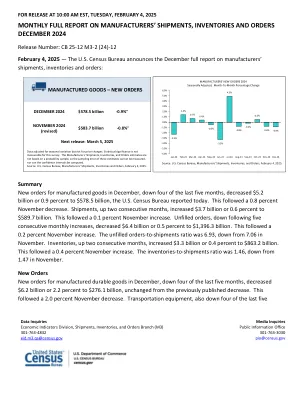

2024 年 12 月制造商出货量、库存和订单月度完整报告

数据根据季节性变化进行了调整,但未根据价格变化进行了调整。本次调查的统计意义无法衡量。制造商的出货量、库存和订单估计数不是基于概率样本,因此无法测量这些估计数的抽样误差,也无法计算置信区间。资料来源:美国人口普查局,制造商的出货量、库存和订单,2025 年 2 月 4 日。摘要美国人口普查局今天报告称,12 月份制成品新订单连续五个月下降,减少 52 亿美元或 0.9%,至 5785 亿美元。此前 11 月份下降了 0.8%。出货量连续两个月增长,增加 37 亿美元或 0.6%,至 5897 亿美元。此前 11 月增长了 0.1%。未完成订单在连续五个月增加后下降,减少 64 亿美元或 0.5%,至 13963 亿美元。此前 11 月增长了 0.2%。未完成订单与出货量之比为 6.93,低于 11 月份的 7.06。库存连续两个月上涨,增加 33 亿美元,即 0.4%,至 8632 亿美元。11 月份的库存与出货量之比为 0.4%。库存与出货量之比为 1.46,低于 11 月份的 1.47。

耐用品制造商月度预估报告...

本报告根据美国人口普查局的制造商出货、库存和订单 (M3) 调查结果编制而成,该调查是美国法典第 13 章授权的一项自愿调查。该调查按日历月提供制造商出货价值、新订单(扣除取消订单)、月末订单积压(未完成订单)、月末总库存(按当前成本或市场价值计算)以及按制造阶段(材料和供应品、在制品和成品)划分的库存的统计数据。M3 调查发布的数据基于约 5,000 个报告单位的面板,这些报告单位代表约 3,100 家公司,并提供了制造业月度变化的指标。这些报告单位可能是多元化大公司的部门、大型同质公司或 92 个行业类别的单一单位制造商,由于每月面板规模较小,因此合并为 65 个出版级别。调查方法假设 M3 面板中报告单位总运营的月度变化有效地代表了构成该类别的所有机构的月度变动。目前在 M3 调查中报告或估算出出货量数据的公司约占 2017 年经济普查中制造业机构出货量总值的 60%,这些公司包括 2017 年经济普查中出货量达 5 亿美元或以上的制造业公司的约 61%。目前在 M3 调查中报告出货量数据的公司约占 2017 年经济普查中制造业机构出货量总值的 51%。基于 M3 面板的统计数据与对所有制造业公司进行全面统计所获得的结果不同。M3 面板不是基于概率样本;因此,无法测量通常随抽样调查提供的抽样误差。非抽样误差可归因于多种来源。使用公司或部门报告来估计机构的月度变化是

2 新加坡经济

同样,全球技术周期复苏应会持续下去,在持续的更换周期中,需求范围将从与人工智能相关的基础设施(例如数据中心)扩展到消费设备。7 月至 8 月,全球芯片销售额同比增长 23%,延续了 2024 年上半年 18% 的增幅,这主要得益于内存芯片领域持续强劲的销售。个人电脑和智能手机的出货量也较去年出现好转,2024 年第一季度至第三季度分别同比增长 0.5% 和 6%。随着制造商增加支持人工智能的个人电脑和智能手机的出货量,增长可能会从 2024 年底开始进一步加快。与此同时,美国对信息处理设备的投资需求在第二季度加速至同比增长 4.7%,此前一季度略有增长(图 2.14)。新加坡前两个最终市场中国和美国的 IT 产品零售额在最近几个季度也以更强劲的速度增长(图 2.15)。

第四章 安全措施 4.1 考虑到...

机车车辆 2004-05 2005-06 增长百分比 BG 客车 24320 24795 1.9 BG 空调客车 2814 2977 5.8 BG 柴油电力机车 404 396* - 2.0 BG 电力机车机车 360 390 8.3 * 由于发生次数减少、里程数增加和维修次数增加,出货量较低