机构名称:

¥ 1.0

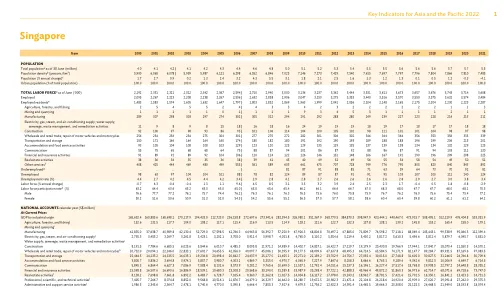

同样,全球技术周期复苏应会持续下去,在持续的更换周期中,需求范围将从与人工智能相关的基础设施(例如数据中心)扩展到消费设备。7 月至 8 月,全球芯片销售额同比增长 23%,延续了 2024 年上半年 18% 的增幅,这主要得益于内存芯片领域持续强劲的销售。个人电脑和智能手机的出货量也较去年出现好转,2024 年第一季度至第三季度分别同比增长 0.5% 和 6%。随着制造商增加支持人工智能的个人电脑和智能手机的出货量,增长可能会从 2024 年底开始进一步加快。与此同时,美国对信息处理设备的投资需求在第二季度加速至同比增长 4.7%,此前一季度略有增长(图 2.14)。新加坡前两个最终市场中国和美国的 IT 产品零售额在最近几个季度也以更强劲的速度增长(图 2.15)。

2 新加坡经济

主要关键词

相关文件推荐