XiaoMi-AI文件搜索系统

World File Search System单位价格

iFreeETF 中国科创板50(STAR50)(2104)

■申请ETF时,一定要查看《投资信托说明书》的内容,并自行做出决定。 ■由于投资信托投资于价值波动的证券等资产,因此单位价格波动较大。因此,投资本金得不到保障。信托财产产生的全部盈亏均属于投资人所有。投资信托与储蓄账户不同。 ■与存款和保险合同不同,投资信托不受存款保险公司或保险单持有人保护公司的保护。通过证券公司以外的其他方式购买的投资信托不受投资者保护基金的保护。 ■分配金额由管理公司根据收益分配政策决定。无法保证提前分配固定金额。在某些情况下,可能不会支付股息。 ■本材料来自我们认为可靠的来源,但我们不保证其准确性或完整性。所提供的有关业绩等的信息基于过去的表现,并不暗示或保证未来的结果。本文所述指数、统计数据等的所有知识产权和其他权利均属于发行人和许可人所有。此外,由于它并未考虑税费等,因此并不代表投资者的实际投资结果。内容在撰写时是最新的,如有更改,恕不另行通知。 ■如果本文件中提及个别公司名称,则仅供参考,并不代表对任何公司的认可。

封闭式策略:备兑看涨期权收益投资组合 2025-1

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着赎回、到期或出售信托中的证券而变化。信托中某些证券的分配可能包括非普通收入。

媒体发行 - Fiducian回应APRA声明

Fiducian Portfolio Services Limited(Fiducian),Fiducian退休金服务(FSS)的受托人,指出了澳大利亚审慎监管局(APRA)的公告,于2024年7月15日。Fiducian承认APRA提出的问题在今年的养老金绩效测试之前解决了与数据有关的问题。由于在APRA表格中向APRA提交产品和性能相关的数据时,问题出现了。意识到这些错误后,Feducian将数据重新提交到APRA。fiducian确认,它始终努力遵守APRA要求并确保其流程强大,它在2024年5月与一家大型4审计和咨询公司聘用,以审查其端到端数据报告流程。预计将在未来几天获得此参与的最终报告。Feducian完全致力于满足该报告中的任何建议。最值得注意的是,我们确认报告的养殖基金绩效回报是准确的。我们的外部托管人每天都会计算养老金基金单位价格,并在绩效调查中公认的评级室报告了收益,并在Fiducian网站上发布。Feducian确认它将继续与APRA紧密合作,以最终确定任何补救措施项目

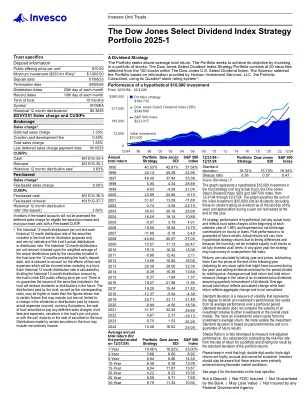

道琼斯精选股息指数策略投资组合...

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着赎回、到期或出售信托中的证券而变化。信托中某些证券的分配可能包括非普通收入。

封闭式策略:主收入投资组合 2025-1

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着赎回、到期或出售信托中的证券而变化。信托中某些证券的分配可能包括非普通收入。

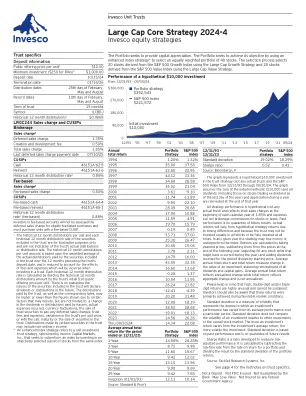

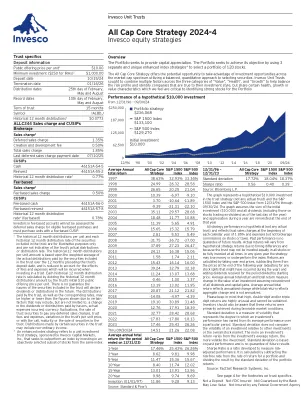

大盘核心策略 2024-4

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着信托中证券的赎回、到期或出售而变化。信托中某些证券的分配可能包括非普通收入。 * 增强型指数策略是指由 Invesco Capital Markets, Inc. 赞助的单位投资信托策略,该策略通过投资同一指数中客观选择的股票子集来寻求超越指数。

全资本核心策略 2024-1

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着信托中证券的赎回、到期或出售而变化。信托中某些证券的分配可能包括非普通收入。 * 增强型指数策略是指由 Invesco Capital Markets, Inc. 赞助的单位投资信托策略,该策略通过投资同一指数中客观选择的股票子集来寻求超越指数。

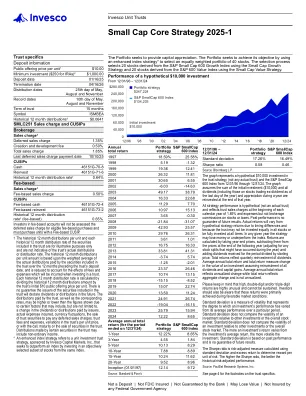

小型股核心策略 2025-1

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着信托中证券的赎回、到期或出售而变化。信托中某些证券的分配可能包括非普通收入。* 增强型指数策略是指由 Invesco Capital Markets, Inc. 赞助的单位投资信托策略,该策略通过投资同一指数中客观选择的股票子集来寻求超越指数。

全资本核心策略 2024-4

† 信托中包含的证券的每单位历史 12 个月分配额和每个历史 12 个月分配率仅供说明之用,并不代表信托的实际分配或分配率。每单位历史 12 个月分配额基于信托中包含的证券在信托存款日期前 12 个月支付的实际分配的加权平均值,并减少了投资信托时将产生的费用和开支的影响。每个历史 12 个月分配率的计算方法是将历史 12 个月分配额除以信托的初始公开发行价 10 美元/单位。不保证信托中包含的证券的发行人将来会宣布股息或分配。信托支付的分配以及相应的利率可能会因某些因素而高于或低于所示的数字,这些因素可能包括但不限于发行人支付的股息或分配的变化、实际发生的费用、货币波动、出售信托证券以支付任何递延销售费用、信托费用和开支、信托单位价格的变化,或随着信托中证券的赎回、到期或出售而变化。信托中某些证券的分配可能包括非普通收入。 * 增强型指数策略是指由 Invesco Capital Markets, Inc. 赞助的单位投资信托策略,该策略通过投资同一指数中客观选择的股票子集来寻求超越指数。

融资,供应,安装和...

评估标准除了出价价格外,采购实体对投标的评估还将考虑以下标准和方法。(a)交货时间表:指定的商品必须在第2部分的交货时间表中的日期下交付。如果提供期提供的期限与计划中的要求不同,则投标人必须在其出价中说明。(b)付款时间表的偏差:付款时间表在合同中说明。竞标者可能会提出偏离时间表的偏差,如果认为采购实体可以接受偏差,则将通过计算与SCC中规定的那些相比,以Zimbabwe的储备银行在ClosIde dy Date for Bifting Date of Biding dip的利息率,通过计算出价与SCC中规定的款项相比,在出价中所涉及的任何较早付款所获得的利息来评估。(c)主要更换组件,强制性备件和服务的成本:投标人必须说明这些项目的单位价格。仅出于评估目的,这些项目的总成本和数量将被添加到出价价格中。(d)生命周期成本:调整以考虑到下面指定的期限的额外生命周期成本,例如商品的运营和维护成本,包括在津巴布韦不可用的情况下建立最低服务设施和零件库存的成本,仅将其添加到出价价格中以进行评估。调整将根据下面指定的方法和以下信息进行评估:(e)太阳能PV发电厂:投标人必须在类似项目中具有可追溯的经验证明。