XiaoMi-AI文件搜索系统

World File Search System参加

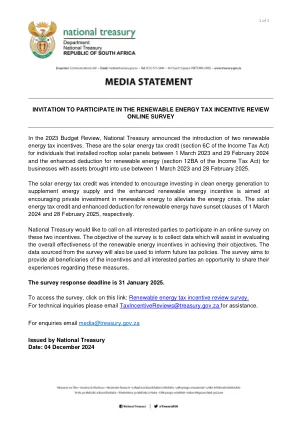

邀请参加可再生能源税收...

在 2023 年预算审查中,国家财政部宣布推出两项可再生能源税收优惠政策。这些政策包括:针对 2023 年 3 月 1 日至 2024 年 2 月 29 日期间安装屋顶太阳能电池板的个人的太阳能税收抵免(所得税法第 6C 条)和针对 2023 年 3 月 1 日至 2025 年 2 月 28 日期间投入使用资产的企业的可再生能源增强扣除(所得税法第 12BA 条)。太阳能税收抵免旨在鼓励投资清洁能源发电以补充能源供应,而增强可再生能源激励措施旨在鼓励私人投资可再生能源以缓解能源危机。太阳能税收抵免和可再生能源增强扣除的日落条款分别于 2024 年 3 月 1 日和 2025 年 2 月 28 日到期。国家财政部希望呼吁所有感兴趣的各方参与有关这两项激励措施的在线调查。调查的目的是收集数据,帮助评估可再生能源激励措施在实现其目标方面的整体有效性。调查所得数据还将用于制定未来的税收政策。调查旨在为所有激励措施受益者和所有相关方提供机会,分享他们对这些措施的经验。调查回复截止日期为 2025 年 1 月 31 日。要访问调查,请点击此链接:可再生能源税收激励审查调查。如有技术问题,请发送电子邮件至 TaxIncentiveReviews@treasury.gov.za 寻求帮助。

中共参加四方会谈

我们还说明了中华人民共和国通过美国研究型大学与中华人民共和国大学及其他实体之间的联合机构获取美国技术和专业知识的战略。这些机构以学术合作的名义将美国知名大学与中华人民共和国同行配对,但实际上,它们隐藏了一个复杂的系统,用于将关键的美国技术和专业知识转移到中华人民共和国,包括转移到与中国国防和安全机构有关的黑名单实体。我们通过研究三个美中联合研究机构——清华大学-伯克利分校深圳研究院(TBSI)、佐治亚理工学院深圳研究院(GTSI)和四川大学-匹兹堡研究院(SCUPI)来说明这个问题。这些联合机构促进向中华人民共和国转让与两用、关键和新兴技术相关的专业知识、应用研究和技术。通过这些机构,参与的美国学者(其中许多人从事美国联邦政府资助的研究)前往中国合作开展研究,为中国学者提供建议,教授和培训中国研究生,并与中国公司就其专业领域开展合作——通常是涉及国家安全的关键和新兴技术。在此过程中,学者们通常与美国机构保持联系,许多人继续领导美国联邦政府资助的研发项目。这为将他们的研究专长成果直接转让给中国创造了一条渠道。

欢迎参加您的月度午餐会

与飞机多年期合作;将包括 HR 炮塔)• 第 3 阶段(双模激光点跟踪器):合同上的 NRE • 与 LM 合作同步 MDSA/DMLST 时间表 • 生产将作为 MDSA Lot 1-2 生产合同下的选项纳入其中,并作为所有未来生产合同的基础的一部分

欢迎参加 RAB 会议!

• 欢迎和公告 • 海军饮用水更新 • 海军 PFAS 技术更新 • RAB 成员或社区评论/问题 • 空军国民警卫队环境恢复演示 • 监管机构评论 • RAB 成员或社区评论/问题 • 环境更新总结 • 会议总结