XiaoMi-AI文件搜索系统

World File Search System反弹

TATuP 31/2 (2022):专题·研究文章:生产消费——能源自给自足和反弹效应:德国家庭消费模式变化对气候的影响

导致消费增加的原因可能是多方面的,但经济激励起着至关重要的作用。目前较低的上网电价可能会鼓励更高的能源消费,因为家庭更倾向于最大化自用而不是上网补偿 (Galvin 2020, Weiß 等人 2021)。股权融资的持续成本较低,也可以鼓励慷慨消费。实行负荷转移的产消者,即将电力消耗转移到太阳能光伏发电量最大的阳光充足的时段,以及有效使用智能计量技术的产消者,是另一个方向的节能行为变化的例子。Galvin (2020) 和 Dütschke 等人 (2021) 提供了关于全面监测能源消耗的产消者群体重要性的实证研究结果。研究表明,使用广泛的反馈系统通常可以减少能源消耗 8% 到 12% (Dromaque 和 Grigoriou 2018;Gährs 等人 2021)。

2020 年,由于新冠疫情的蔓延给社会和商业活动的各个方面造成了严重影响,葡萄牙经济急剧萎缩

2020 年,由于新冠疫情的蔓延严重影响了社会和商业活动的方方面面,葡萄牙经济急剧萎缩,对该国庞大的酒店业影响尤为严重。据估计,2020 年葡萄牙的 GDP 下降了 7.6%。季度增长率密切关注疫情的发展和随之而来的限制措施。在 2020 年上半年累计下降约 17% 之后,2020 年第三季度 GDP 反弹 13.3%。然而,感染病例的复发在年底带来了新的限制措施,最后一个季度 GDP 增长放缓至 0.4%。随着 2021 年 1 月中旬实施更严格的封锁措施,预计 GDP 将在 2021 年第一季度再次下降,然后从第二季度开始复苏,夏季几个月出现大幅反弹。这意味着预计夏季旅游业将出现明显反弹,尤其是欧盟内部旅游,此后将逐步复苏。然而,预计旅游业在预测期结束前仍将略低于危机前的水平。

2024 年最后一个季度葡萄牙经济形势好转

2024 年通胀率年均值为 2.4%。12 月,总体通胀率反弹至 3.0%(11 月为 2.5%),核心通胀率反弹至 2.8%(11 月为 2.6%),2024 年平均通胀率为 2.4%,而 2023 年为 4.3%。对于 2025 年,我们目前预测的平均通胀率为 2.1%,这一数字将明确标志着近年来通胀周期的结束。价格前景看好:一方面,主要农产品期货市场的价格更接近乌克兰战争前的水平;至于服务,例如电信,竞争加剧,一些运营商宣布将保持价格不变,这表明通胀将保持在可控范围内。

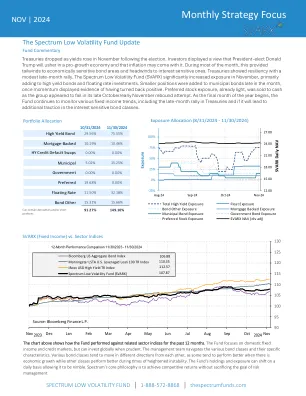

每月策略焦点

11 月,美国国债收益率在选举后上升,导致国债价格下跌。投资者认为,当选总统唐纳德·特朗普将迎来一个有利于增长的经济,通货膨胀可能随之而来。在本月的大部分时间里,这为经济敏感型债券领域提供了顺风,为利率敏感型债券领域提供了阻力。国债表现出韧性,月底出现温和反弹。Spectrum Low Volatility Fund (SVARX) 在 11 月大幅增加了敞口,主要增加了高收益债券和浮动利率投资。当势头显示出转正的迹象时,本月末市政债券的较小头寸被增加。优先股敞口本来就很少,由于该集团在 10 月下旬/11 月初的反弹尝试中似乎失败了,因此被卖出换成现金。随着今年最后一个月的开始,该基金继续监测各种固定收益趋势,包括国债在月底的反弹,以及它是否会给利率敏感型债券类别带来更多吸引力。

欧洲经济预测。2021 年春季

2021 年头几个月,限制措施非常严格,4 月份进一步加强。疫苗接种活动将导致第二季度限制措施放松,从而使经济活动反弹。然而,反弹不太可能抵消 4 月份法国封锁的负面影响,因此,在第一季度增长 0.4% 之后,第二季度 GDP 将下降 (-0.4%)。今年第三季度,经济活动应能更充分地受益于限制措施的放松和政府的重启经济计划 (“法国复苏计划”),预计 GDP 将增长 3.2%。随后,增长势头将逐渐放缓,直至预测期结束。实际 GDP 将在 2022 年初达到危机前的水平。

干旱对世界最大经济体造成越来越大的影响

大量股票参与了市场最近的反弹,这通常是反弹持久性的令人鼓舞的迹象。然而,很少有投资者愿意称市场已触底,尤其是在经历了如此艰难的一年之后。标准普尔 500 指数已从 6 月中旬的 2022 年低点上涨 15%,该基准指数的所有 11 个板块在第三季度开始时均有所攀升。从 BJ 批发俱乐部控股公司到诺斯罗普·格鲁曼公司和 H&R Block 公司,数十只股票上周创下了 52 周新高。此外,一个广受关注的市场广度技术指标最近创下了一个关键里程碑。根据 FactSet 和道琼斯市场数据,本月初,标普 500 指数成分股收于 50 日移动均线上方的比例升至 93%(自 2020 年夏季以来的最高水平),上周大部分时间都保持在 90% 以上。在过去二十年中,该基准指数在首次突破 90% 的门槛后,在几个月和一年内平均上涨。市场参与者通常将大盘上涨视为反弹的迹象。请转到页面 A9

两个发展中国家城市的能源政策和污染:定量模型

我们研究了两个发展中国家城市的能源和运输政策对污染的影响。我们使用定量平衡模型,可选择住房,能源使用,住宅位置,运输模式和能源技术。污染来自通勤和住宅能源的使用。校准模型参数以复制两个发展中国家城市Maputo,Mozambique和Indonesia Yogyakarta的关键变量。在反事实模拟中,我们研究各种运输和能源政策如何影响均衡污染。策略可能会引起增加住宅能源使用或切换到高排放模式或位置的反弹效应。通常,对于公共交通或现代住宅能源技术的补贴,这些反弹效应往往最大。

波音公司 2009 年年度报告

为最终的反弹做准备 经历了两年的艰难岁月,我们的财务实力和竞争战略都保持完好,我们怀着对未来的信心进入 2010 年。但我们也敏锐地意识到,现在不是自满的时候。我们必须出色地执行,每天更好地支持我们的客户,并在脆弱的经济环境中保持我们的财务状况。我们的基本挑战是平衡财务和战略;创造短期成果,使我们能够追求长期增长目标。尽管全球经济显示出改善的迹象,但我们认为经济指标需要一段时间才能大幅反弹。幸运的是,我们在最近的上升周期中制定商用飞机生产率和多样化客户群的纪律正在取得成效。2009 年底,商用飞机的积压订单保持强劲,超过 3,300 架,价值 2500 亿美元。我们相信,在 2012 年订单活动预期复苏之前,这一积压订单足以让我们的生产线保持满负荷状态。商用飞机市场仍然是一个巨大的长期增长机会,我们已做好充分准备迎接最终的反弹。同时,考虑到联邦赤字规模和其他领域支出的增加,我们预计美国国防预算将继续持平并重新调整优先次序。然而,随着越来越多的国家加入进来,美国以外的国防市场正在扩大。