XiaoMi-AI文件搜索系统

World File Search System司更

AI 联手5G,让IoT 更实用

图说:「新微笑曲线」力主要在新经济时代创造更高的附加价值,需有多维思考——以X( 上中下游) 、 Y( 附加价值) 、 Z( 领域别) 三轴,加上「时间轴、有无形轴、直间接轴」 之六维空间

望 尘科 技 控 股 有限 公 司 - :: HKEX :: HKEXnews ::

发售价预期将于 2023 年 1 月 6 日星期五左右由我们与独家保荐人兼总协调人(代表承销商)协商确定,且无论如何不迟于 2023 年 1 月 13 日星期五。若因任何原因,我们与独家保荐人兼总协调人(代表承销商)未能于 2023 年 1 月 13 日星期五(香港时间)或之前就发售价达成一致,则全球发售(包括香港公开发售)将不会进行并失效。除非另有公布,否则发售价将不超过每股发售股份 7.16 港元,目前预期将不低于每股发售股份 5.7 港元。申请香港发售股份的投资者须于申请时支付最高发售价每股发售股份 7.16 港元,另加 1.0% 经纪佣金、0.0027% 证监会交易征费、0.00565% 香港联交所交易费及 0.00015% AFRC 交易征费;若发售价低於每股发售股份 7.16 港元,则有关款项可获退还。

公告) 14时30分110 (FAX司・ 0225-82-2271) 981-0503 ...

根据服务供货合同(发票)及适用的合同条款的有关规定。 (1)如您希望参加投标,必须提前通知(5)中的联系人,并提交资格审查结果通知书副本。 (传真:0225-82-2271) (2)参加投标的代理人须携带委托书。 (3)将投标书中记载的金额加上10%得到的金额,若其尾数不足1日元,则将该尾数四舍五入。 (但是,计算发票金额时,将消费税及地方消费税的等值金额以外的各项目合计金额加上消费税及地方消费税后的金额的小数部分四舍五入为最接近的日元数。)(4)本次投标只能通过邮寄方式提交,投标已通过邮寄或其他方式发送的通知将发送至(5)中的联系地址。此外,若投标金额相等,则依据《预算会计审计法》第83条第2项的规定,由未参与投标程序的官员进行抽签。 (5)如需了解本文件所述事项的详细信息,请联系以下机构: 联系方式:〒981-0503 宫城县东松岛市屋本板鸟85号日本航空自卫队第4航空联队基地作战大队会计中队承包科0225(82)2111(内线)278 负责人:川崎

cspc pharmaceutical group limited 石药集团有限公司

关于SYH2039 SYH2039是本集团利用人工智能驱动的小分子药物设计平台研发的临床阶段候选药物。该平台利用人工智能技术分析靶蛋白与化合物分子的结合模式,并对药物性质进行靶向优化,最终筛选出一种高活性、高选择性的小分子MAT2A抑制剂。SYH2039靶向具有MTAP缺失突变的实体瘤,据估计该突变存在于15%的所有癌症类型中,最常见的包括胶质母细胞瘤、胰腺癌和非小细胞肺癌。临床前研究表明,SYH2039可有效抑制非小细胞肺癌、神经胶质瘤、胃食管癌、胰腺癌和膀胱癌等多种癌症中MTAP缺陷的肿瘤细胞的生长,具有显著的体内外活性,以及良好的药代动力学(PK)特性和安全性,有望成为同类最佳肿瘤药物。 SYH2039可单独使用或与多种药物联合使用,包括第二代PRMT5抑制剂,以达到协同作用。SYH2039已在中国启动I期临床研究,初步数据显示其安全性良好、药代动力学特征良好,且药代动力学-药效标志物相关性良好。由于缺乏针对MTAP缺陷型肿瘤的有效靶向治疗,临床需求巨大,SYH2039具有良好的临床开发价值。

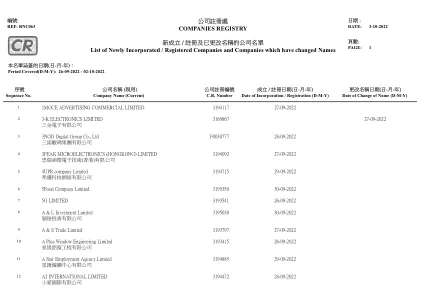

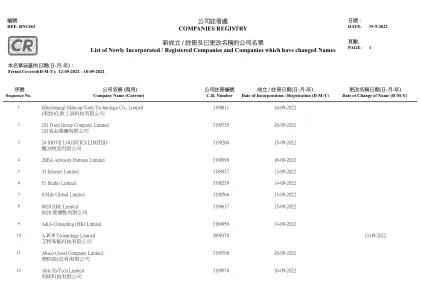

新成立/ 注册及已更改名称的公司名单List of Newly ...

成立/ 注册日期(日-月-年) CR Number Date of Incorporation / Registration (DMY) Date of Change of Name (DMY) Company Name (Current)

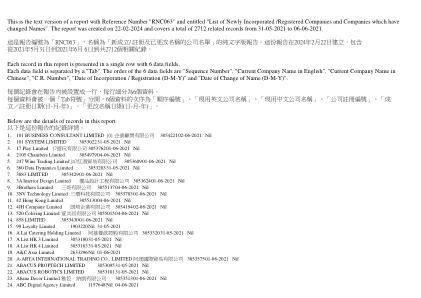

新成立/注册及已更改名称的公司名单新列表... div>

本报告中的每个记录都以6个数据字段的形式显示。每个数据字段通过“选项卡”分开。6个数据字段的顺序是“序列编号”,“当前公司名称为英文”,“当前公司名称中文”,“ B.R.编号“”,“合并 /注册日期(D-M-Y)”和“名称更改日期(D-M-Y)”。< / div>

新成立/注册及已更改名称的公司名单新列表... div>

成立 /注册日期(日-月-年)c.r。< / div>编号合并 /注册日期(D-M-y)名称更改日期(D-M-y)公司名称(当前)< / div> < / div>

新成立/ 注册及已更改名称的公司名单List of Newly ...

1. 101 BUSINESS CONSULTANT LIMITED 101 企业顾问有限公司305422102-06-2021 Nil 2. 101 SYSTEM LIMITED 305302231-05-2021 Nil 3. 17 Play Limited 17游玩有限公司305376201-06-2021 Nil 4. 2105 Chambers Limited 305497904-06-2021 Nil 5. 247 Wine Trading Limited 247红酒贸易有限公司305360901-06-2021 Nil 6. 360 Data Dynamics Limited 305320331-05-2021 Nil 7. 3883 LIMITED 305342901-06-2021 Nil 8. 3A Interior Design Limited 优品设计工程有限公司305362401-06-2021 Nil 9. 3Brothers Limited 三哥有限公司305513704-06-2021 Nil 10. 3NV Technology Limited 三环科技有限公司305370301-06-2021 Nil 11. 42 Hong Kong Limited 305513004-06-2021 Nil 12. 4JH Company Limited 朗琦企业有限公司305419402-06-2021 Nil 13. 520 Coliving Limited 爱共居有限公司305501504-06-2021 Nil 14. 858 LIMITED 305343001-06-2021 Nil 15. 99 Loyalty Limited 1903220Nil 31-05-2021 16. A Lai Catering Holding Limited 阿荔餐饮控股有限公司305332031-05-2021 Nil 17. A List HK 3 Limited 305318031-05-2021 Nil 18. A List HK 4 Limited 305318331-05-2021 Nil 19. A&C Asia Limited 2633296Nil 01-06-2021 20. A-ARYA INTERNATIONAL TRADING CO., LIMITED 阿涯国际贸易有限公司305357501-06-2021 Nil 21. ABACUS PROPTECH LIMITED 305309531-05-2021 Nil 22. ABACUS ROBOTICS LIMITED 305310131-05-2021 Nil 23. Abana Decor Limited 雅笆.纳凯有限公司305351301-06-2021 Nil 24. ABC Digital Agency Limited 1157648Nil 04-06-2021