XiaoMi-AI文件搜索系统

World File Search System吉瓦非

WS9056X 非隔离降压型LED 恒流驱动芯片 - NET

X-ON Electronics 最大的电气和电子元件供应商 点击查看 LED 显示驱动器类别的类似产品: 点击查看 Winsemi 制造商的产品: 其他 类似产品如下:

资质文件 可再生能源

3. 政府/行业举措/要求(是/否):印度政府已设定目标,到 2030 年将印度非化石燃料装机容量扩大到 500 吉瓦。其中,预计超过 300 吉瓦将完全通过太阳能实现。印度承诺到 2030 年,其近一半的能源将来自非化石燃料,并在短期内,至少 60% 的可再生能源将来自太阳能。

塔斯马尼亚州能源报告 2022-23

塔斯马尼亚发电量(吉瓦时) 3 10 157 11 472 10 191 塔斯马尼亚 Hydro 水力发电量(吉瓦时) 8 177 9 560 8 232 巴斯海峡群岛(吉瓦时) 19 21 22 AETV 天然气发电量(吉瓦时) 76 31 71 TasNetworks 太阳能光伏发电量(吉瓦时) 4 122 138 160 Woolnorth 风电场控股公司(吉瓦时) 995 934 941 Cattle Hill 风电场(吉瓦时) 442 433 428 Granville 港(吉瓦时) 333 376 359 Basslink 进口量(吉瓦时) 1 612 1 159 1 664 出口量(吉瓦时) 1 022 1 406 773 TasNetworks 总配电客户消耗量(吉瓦时) 4 483 4 581 4 631 未供应能源(%) 0.0010 0.0027 0.00004 非计划供电中断(不包括重大事件日) - 年平均停电时长(分钟) 116 126 514 - 每位客户年平均停电次数 1.54 1.58 1.56 零售客户 5,6 Aurora Energy 住宅客户 243 340 239 821 238 984 商业客户 35 840 35 740 35 237 1st Energy 住宅客户 6 809 11 057 14 215 商业客户 1 018 1 215 1 543 Energy Locals 住宅客户 299 491 492 商业客户 38 60 46 CovaU住宅客户 - 339 140 商业客户 - 278 97

煤炭行业计划到 2030 年将可再生能源装机容量提升至 9 吉瓦以上

为响应总理在 COP-26 期间发表的“Panchamrit”声明,并朝着 2070 年实现净零碳排放的目标迈进,煤炭部已采取重大措施,推动可再生能源计划,以减少碳足迹。煤炭部高度重视提高可再生能源产能,为煤炭/褐煤 PSU 制定了雄心勃勃的净零电力消耗计划。认识到可再生能源在减轻环境影响方面的关键作用,煤炭部正在积极推动在采矿设施中部署屋顶太阳能和地面太阳能项目。此外,正在制定创新计划,在回收的采矿区和其他合适的土地上开发太阳能园区,利用未充分利用的土地资源进行可持续能源发电。这一战略举措与政府更新的 NDC 目标相一致,即到 2030 年,非化石燃料能源资源的累计电力装机容量占 50%。

中国绿色氢能新时代:2030 年可再生氢能 100 吉瓦路线图

中国氢能联盟研究院致力于打造国家级氢能产业智库,聚焦氢能产业数字化、质量化、生态化新型基础设施建设,积极推动我国氢能政策规划设计、标准制定、项目示范等工作,成果包括出版《与氢一起成长》、《氢能产业报告白皮书》、《氢能大数据》、氢能领跑者行动氢能标准化协同创新平台和氢能质量联合实验室等,并牵头承担国家能源局中欧氢能技术创新专项。

印度可再生能源容量预计将在 2026 年 3 月达到 250 吉瓦,其中

• 在大型项目储备的推动下,预计可再生能源容量增量在 2025 财年将超过 26 GW,并在 2026 财年进一步增加到 32 GW • 到 2030 年,能源存储需求估计将达到近 50 GW,以整合可再生能源在发电结构中不断上升的份额 ICRA 预计,到 2026 年 3 月,印度的可再生能源装机容量(包括大型水电)将从 2024 年 9 月的 201 GW 增加到约 250 GW。随着 2024 财年招标活动显著改善,容量增加将受到超过 80 GW 的大型项目储备的推动。此外,本财年的招标活动仍然很活跃,与印度政府在 2023 年 3 月宣布的 50 吉瓦年度招标轨迹一致。在评论产能增加前景时,ICRA 高级副总裁兼企业评级联席集团主管 Girishkumar Kadam 表示:“健康的可再生能源项目渠道和优惠的太阳能光伏电池和模块价格预计将使可再生能源产能增加从 2024 财年的 19 吉瓦增加到 2025 财年的 26 吉瓦以上。这一数字将在 2026 财年进一步扩大到 32 吉瓦,主要受太阳能发电部门的推动,并且考虑到 2025 年 6 月州际输电系统 (ISTS) 费用豁免即将到期。除公用事业部门外,ICRA 预计屋顶太阳能部门和商业和工业 (C&I) 部门将对产能增加做出重大贡献。然而,在执行方面,土地征用和输电连接延迟等挑战仍然存在,如果这种情况持续下去,可能会阻碍该行业的发展。” Kadam 进一步补充道:“未来五年可再生能源容量的增长预计将使可再生能源和大型水电在全印度发电中的份额从 2024 财年的 21% 提高到 2030 财年的 35% 以上。在此背景下,考虑到可再生能源的间歇性发电,开发足够的能源存储项目对于将不断增长的可再生能源份额整合到电网中仍然很重要。 ICRA 预计,到 2030 年,能源存储容量需求将达到 50 吉瓦,将通过电池能源存储系统 (BESS) 和抽水蓄能水电项目 (PSP) 的组合来满足。过去 8 个月,由于电池价格大幅下降,BESS 项目的关税大幅下降,预计将提高储能项目的采用率。”此外,中央节点机构越来越关注授予提供全天候 (RTC) 和稳定可调度供应 (FDRE) 的可再生能源项目,这可以减轻与可再生能源相关的间歇性风险。这可以通过使用与储能系统相结合的混合可再生能源项目来实现。中央节点机构与铁路部门一起完成了近 14 GW 的 RTC / FDRE 项目的拍卖。这些招标中发现的电价与传统能源相比仍然具有竞争力,投标电价在每单位 4.0-5.0 卢比之间,而近期煤炭项目中期投标的电价则超过每单位 6.0 卢比。除了资本成本和电厂负荷系数 (PLF) 外,ICRA 还强调,由于项目容量过大,预计发电量将过剩,因此这些项目将受到商业市场电价的影响。

非瓦拉斯平衡 - 教师 - 爱荷华州立大学

1注意,这是对纳什均衡的游戏理论概念的加强,因为它考虑了代理联盟的权力和激励措施,而不仅仅是个体代理。因此,它更符合“核心稳定性”的概念。有关NASH平衡和核心稳定性的讨论,请参见任何有关游戏理论的基本书籍。

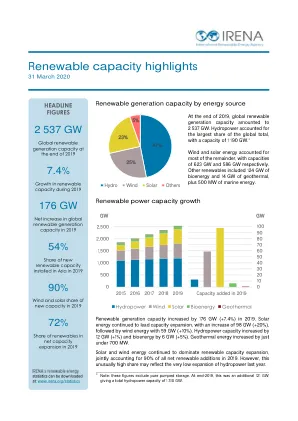

可再生能源装机容量亮点(2020 年 3 月 31 日)

在区域层面,2019 年非可再生能源产能扩张继续遵循长期趋势,亚洲、中东和非洲实现净增长,但欧洲和北美实现净退役,其他地区变化不大。不过,可再生能源仍占 2019 年几乎所有地区总产能扩张的至少 70%。两个例外是非洲和中东,可再生能源分别仅占净新增产能的 52% 和 26%。 最新数据与之前估计的比较 从统计角度来看,这里使用的大多数可再生能源产能时间序列与一年前相比都有明显调整(向上)。这是因为许多国家修改了其数据。例如,去年这个时候,IRENA 发现 2018 年可再生能源产能已达到 2 351 GW,增加了 +171 GW。 2019 年 6 月,上述数字分别修订为 2356 吉瓦和 +175 吉瓦(比最初预测的多 4-5 吉瓦)。现在,根据大多数国家最终的官方核实数据,2018 年的数字为 2361 吉瓦和 +179 吉瓦(比一年前报告的多 8-10 吉瓦)。虽然此类修订对总容量的影响微乎其微,但对年度变化的影响却大得多。

联合免疫检查点抑制剂治疗驱动基因阴性非小细胞肺癌脑 ...

这项工作得到了内蒙古自治区的自然科学基金会项目(编号2019MS08024)抽象非小细胞肺癌(NSCLC是最常见的组织学肺癌类型,在诊断时约有66%的患者中与远处转移有关。大脑是转移的常见部位,在初始诊断时,大约13%的患者在颅内受累。这严重影响了生活质量,并导致预后不良。驱动基因阳性NSCLC脑转移患者的靶向治疗可实现更好的颅内控制率;但是,使用驱动基因阴性NSCLC脑转移的患者的治疗选择有限。近年来,随着免疫疗法的扩展,免疫检查点抑制剂(ICI)已被广泛用于临床实践。ICI与放射疗法结合的治疗方式在治疗驱动基因阴性NSCLC脑转移的患者方面有望。本文回顾了敏感驱动器基因阴性NSCLC脑转移患者的放射治疗与免疫疗法的临床研究进度,目的是为可用的临床治疗方案提供参考。