XiaoMi-AI文件搜索系统

World File Search System同期的

季度经济公报

2022 年上半年的发展情况 2022 年上半年,通过 CBA 进行的外汇交易导致净购买了 3.165 亿澳元外汇,比 2021 年同期增加了 1.601 亿澳元。与商业银行的交易主要导致了这一结果。这些交易导致本季度净外汇购买量为 1.067 亿澳元,而 2021 年同期的净外汇售出量为 7,710 万澳元。此外,从其他客户的净外汇购买量增长了 1,230 万澳元,至 2,120 万澳元。相比之下,从政府的净外汇购买量缩减了 3,600 万澳元,至 1.886 亿澳元。总外汇购买量增加了 1.11 亿澳元,增幅为 23.0%,至2022 年前六个月,与 2021 年同期相比,外汇购买量增长了 5.927 亿。这一增长主要是由于从政府购买外汇增加(+5380 万)。从商业银行(+4440 万)和其他客户(+1270 万)购买的外汇也有所增长。2022 年前六个月,总外汇销售额下降了 4910 万,即 15.1%,至 2.762 亿。这一收缩是由于对商业银行的外汇销售额减少(-1.394 亿)。另一方面,对政府和其他客户的外汇销售额分别增加了(+8980 万)和(+40 万)。

项目成果计划 (POP) 概述

项目成果计划 (POP) 概述 A. 目的 项目成果计划 (POP) 为所有 CSB 和 HUD 资助的项目设立单独的项目绩效目标。绩效目标必须符合 CSB 绩效标准和连续护理 (CoC),即哥伦布/富兰克林县连续护理绩效标准。此外,项目应不断提高绩效,直到达到最佳绩效水平。CSB 将为每个申请 CSB 和/或 HUD 资助的项目提出一份 POP。B. 监控 为了确保合同和资金合规,可以按季度、半年和年度评估项目成果是否符合绩效标准。在当前监控期间是否成功达到绩效标准以及其他因素将构成下一个合同期的资金决策基础。如果项目成果严重不达标,可能会导致与资金减少或终止相关的合同执行。系统指标报告每季度发布一次,并提供给 CoC 及其董事会。系统和项目指标报告提供给 CSB 受托人。年度计划评估将根据第一个半年度合同期绩效发布并与上述实体共享。计划评估的评级可能会影响通过年度竞争性资助流程资助的计划的 HUD 资助。报告发布在 www.csb.org 上。C. 流程

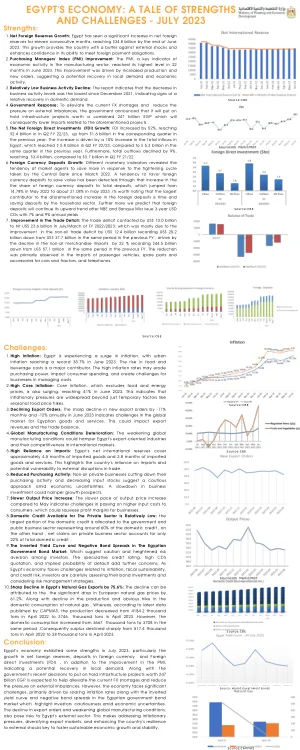

埃及经济:优势与挑战的故事

政府回应:为缓解目前的外汇短缺并减轻外部失衡压力,政府宣布将暂停价值 2470 亿埃及镑的基础设施项目,这将导致上述项目相关的进口减少。 净外国直接投资 (FDI) 增长:22/23 财年第二季度,FDI 增长 52%,达到 24 亿美元,高于去年同期的 16 亿美元。这一增长是由于埃及总流入资金增长了 10%,22/23 财年第二季度达到 58 亿美元,而去年同期为 53 亿美元。此外,总流出资金下降 9%,至 34 亿美元,而 21/22 财年第二季度为 37 亿美元。外币存款增长:不同的货币指标显示,市场主体倾向于在央行自 2022 年 3 月以来采取的紧缩周期中增加储蓄。通过外币存款占总存款的比例增加,可以发现人们倾向于使用外币存款来保存价值,该比例从 2022 年 5 月的 14.78% 跃升至 2023 年 5 月的约 21.08%。值得注意的是,上述外币存款增长的最大贡献者是家庭部门的定期和储蓄存款。此外,我们预测外币存款将增加。

ADA 执行董事 Raymond A. Cohlmia 的报告...

2024 年 10 月 19 日 议长先生、各位领导、朋友们、贵宾们: 去年在奥兰多,我谈到了我最喜欢的迪士尼景点:进步旋转木马,它反映了 ADA 为设计牙科的下一章所踏出的征程。我为我们的协会在前进而感到自豪——但前进也需要远见。也许这就是为什么我在迪士尼最喜欢的第二项游乐设施根本不是游乐设施——而是俯瞰太空山的公园长椅。虽然我没有在运动,但公园长椅是我充满灵感、想象力和清晰度的地方。我在那里花了好几个小时想象如何最好地支持您对 ADA 的梦想。我们在公园长椅上度过的时间对我们的成功至关重要——它创造了远见。ADA 自己的公园长椅是董事会会议室、理事会和委员会、电话会议和聚会,我们在那里勾勒出了我们协会的可能性。因为我们在那里度过了时光,ADA 正在走向一个清晰的未来。未来,世界上任何人都可以说:“ADA 会照顾我。”我们的 ADA 一直是几代牙医的稳定资源——帮助我们的社区满足现代牙科的需求。这要求我们保持领先地位,站在变革的前沿。但数字告诉我们——在某些方面——我们做得不够。截至 8 月,我们的会员市场份额为 52.8%,低于去年同期的 2.4%。

新冠疫情对欧洲经济的影响:初步分析和长期展望

要了解 COVID-19 对欧盟经济的影响有多大,让我们来看看过去几年国际贸易的动态。根据欧盟统计局官方网站的分析数据 [ Eurostat 新闻稿 2020 欧元指标 ],我们得到了欧盟国家的国际贸易平衡表。如果我们仅分析 2020 年欧盟国家贸易平衡与 2019 年同期的变化,我们将看不到剧烈的变化(见表 1)。如果我们将这些数据表示为图 1,这一点就更加明显了。从图 1 中我们可以看出,大多数欧洲国家的贸易平衡下降并不剧烈,而一些国家的欧盟外部贸易平衡(例如意大利)或欧盟内部贸易平衡(比利时、荷兰)甚至两者兼而有之(德国、爱尔兰)。唯一一个总体平衡或多或少出现大幅下降的国家是法国,降幅适中(25/5%)。因此,乍一看,COVID-19 大流行对欧盟贸易的影响似乎并不严重。但现实情况完全不同。贸易平衡不能简单地用作趋势指标,因为它是平衡的,这意味着出口的增加或减少不可避免地会通过进口的相应增加或减少来补偿——出口较少的国家由于出口收益减少而倾向于减少进口。为了证明这一点,让我们分别分析出口和进口的趋势(见表2)。

1 循环经济的统计维度...

Tihomir Varbanov 5 Evgeni Ovchinnikov 6 摘要 目的:本研究旨在研究保加利亚和欧盟国家的循环经济的各个方面。 方法:本文通过应用不同的统计分析方法对循环经济进行评估:多元统计方法、收敛分析和互相关分析。 结果与结论:首先,通过对欧盟国家进行动态分类发现,德国、荷兰、比利时、西班牙、意大利和卢森堡的循环经济转型最为先进。其次,根据分析中涉及的每个指标,发现 2012 年至 2019 年期间欧盟 27 国之间不存在普遍收敛过程,存在俱乐部收敛。形成的四个俱乐部中的国家之间的收敛是相对的,而其他国家中则存在过渡发散和阶段逆转的过程。第三,基于互相关分析,我们发现保加利亚 2005 年至 2019 年产生的包装废弃物和回收的包装废弃物之间没有关系。有理由认为,欧盟同期的这些指标之间存在关系,并且这种关系在当年存在。第四,废物利用和废物无害化指标的值清楚地表明,在保加利亚,经济活动产生的废弃物主要被填埋,这会产生额外成本并导致环境污染。第五,分类分析表明,保加利亚各地区在城市固体废物管理方面差异很小。关键词:循环经济、收敛过程、互相关分析、动态分类、多元统计方法、分类分析。

2023 年年度报告

为了补充按照美国公认会计原则 (GAAP) 呈现的结果,本年度报告中的结果包括美国证券交易委员会 (SEC) 颁布的 G 条例所定义的非 GAAP 财务指标 (NGFM),包括非 GAAP 每股摊薄普通股持续经营收益 (EPS),已根据下文 NGFM 对账表中列出的某些成本、费用、开支、损失或其他金额进行调整。NGFM 通常被定义为公司历史或未来业绩的数值衡量标准,它排除或包括金额,或进行调整,以不同于按照 GAAP 计算和呈现的最直接可比指标。L3Harris 管理层认为,为了计算某些 NGFM 而排除下述调整对投资者是有用的,因为这些成本并不反映我们持续的经营业绩。这些调整与未调整的 GAAP 财务指标一起考虑时,可为投资者提供有用的信息,帮助他们了解同期的经营业绩,而不必考虑可能对特定时期的业绩产生不成比例的积极或消极影响的项目。L3Harris 管理层还认为,对我们的 NGFM 进行的这些调整增强了投资者分析 L3Harris 业务趋势和了解 L3Harris 业绩的能力。L3Harris 可能会利用 NGFM 作为预测、预算和长期规划流程的指南,并衡量某些管理层薪酬目的的经营业绩。NGFM 应被视为对根据 GAAP 呈现的财务指标的补充,而不是替代或优于这些指标。

gd-2022-年度报告.pdf

总结一下,我担任贵公司首席执行官已有 10 年了。在此期间,通用动力公司的股价从 69.27 美元上涨至 248.11 美元,涨幅达 258%,远远超过标准普尔 500 指数和标准普尔航空航天和国防指数。2013 年初,我们的总流通股为 3.537 亿股。2023 年初,这一数字已降至 2.744 亿股,由于在此期间花费了 166 亿美元用于股票回购,这一数字下降了 20% 以上。贵公司的股息从 2012 年的每股 0.51 美元季度增长至去年的每股 1.26 美元,增长近 150%,十年间支付的股息总额达到 103 亿美元。为了延续这一趋势,董事会刚刚将季度股息提高至 1.32 美元,增长 4.8%。我们在采取这些行动的同时,继续投资于业务的增长和实力。毫不奇怪,同期的销售额从 312 亿美元增长至 394 亿美元,增长 26%,净利润从 24 亿美元增长至 34 亿美元,增长 44%,这证明了贵公司强大的经营杠杆作用。展望 2023 年的剩余时间,我们的运营业绩、强劲的积压订单和自由现金流创造能力使我们处于有利地位,可以继续为股东创造价值。

1 / 3 项目编号:009-85 FY-25 NAVSEA ...

NAVSEA 标准项目 FY-25 项目编号:009-85 日期:2023 年 10 月 1 日 类别:II 1. 范围:1.1 标题:政府资助的规划场/配置数据管理器 (CDM) 现场代表设施;提供 2. 参考:2.1 无。3. 要求:3.1 为政府资助的规划场/CDM 现场代表提供一个独立、可上锁且安全的办公空间,配备 2 张带椅子的办公桌、灯、暖气、空调、电源插座、卫生设施、文件柜、电话服务、清洁服务、2 个 15 磅的灭火器和整个合同期的 24 小时服务。3.1.1 该设施必须至少有 240 平方英尺的建筑面积。 3.1.2 设施必须位于船舶四分之一英里范围内。 3.1.2.1 在设施附近提供停车区。该区域必须有照明,并可同时容纳 2 辆汽车。 3.1.3 照明必须提供 28 英尺烛光的照度(以桌面水平测量)。 3.1.4 暖气和空调必须能够将温度保持在 65 至 78 华氏度之间。 3.1.5 提供 2 张 30 英寸宽、60 英寸长的双基座桌子。 3.1.5.1 为每个桌子提供一套电话桌和一个 115 伏、防震、双电源插座。每个插座必须具有方便的高度并位于每个桌子旁边。 3.1.5.2 为每个桌子提供一把转椅和一把直背椅。

截至 2023 年 12 月 31 日季度的财务业绩

孟买,2024 年 1 月 30 日 Larsen & Toubro 截至 2023 年 12 月 31 日的季度综合收入为 ₹ 55,128 千万卢比,同比增长 19%,这得益于项目和制造组合中强劲订单的执行。本季度国际收入为 ₹ 24,300 千万卢比,占总收入的 44%。截至 2023 年 12 月 31 日的九个月,综合收入为 ₹ 154,034 千万卢比,同比增长 23%,其中九个月国际收入为 ₹ 65,220 千万卢比,占总收入的 42%。截至 2023 年 12 月 31 日的季度,公司报告的综合税后利润 (PAT) 为 ₹ 2,947 千万卢比,与去年同期相比增长了 15%。此外,与去年同期的经常性利润相比,税后利润实现了 20% 的惊人增长。同样,截至 2023 年 12 月 31 日的九个月,综合税后利润为 ₹ 8,663 千万卢比,同比增长 34%。截至 2023 年 12 月 31 日的季度,公司在集团层面收到的订单价值为 ₹ 75,990 千万卢比,同比增长 25%。本季度,订单来自各种业务,例如碳氢化合物的海上垂直、太阳能 EPC 和电力传输、水务、建筑和工厂以及矿产和金属部门。本季度国际订单为 50,562 千万卢比,占总订单量的 67%。