XiaoMi-AI文件搜索系统

World File Search System同比

QUEST 经济更新 | 2024 年 3 月

2 月份整体 CPI 同比上涨 3.2%,1 月份上涨 3.1%,12 月份上涨 3.4%。2 月份 CPI 月度上涨 0.4%,1 月份上涨 0.3%,12 月份上涨 0.2%。2 月份核心 CPI 同比上涨 3.8%,比 1 月份低 0.2 个百分点。2 月份核心 CPI 月度上涨 0.4%,与 1 月份涨幅相同。2 月份住房价格上涨 5.7%。住房和汽油价格占 CPI 涨幅的 60% 以上。克利夫兰联邦储备银行的通胀预测预计 3 月份 CPI 将上涨 3.4%(截至 3 月 29 日)。

2023-24 BP2预算策略和Outlook

在过去一年中,价格上涨的速度比2022-23预算中的预测要快。年度消费者价格指数(CPI)的年度增长现在估计为2022-23,为6.4%,2022年12月季度的年度变化为7.1%,高32年。 结果,通货膨胀的预测已在整个远期估计中进行了修订。 但是,由于租金和公用事业的价格较小,达尔文的价格上涨将比全国范围内更快地消失。 CPI的同比增长预计将在2023-24降至3.5%,在2024-25降至2.5%。年度消费者价格指数(CPI)的年度增长现在估计为2022-23,为6.4%,2022年12月季度的年度变化为7.1%,高32年。结果,通货膨胀的预测已在整个远期估计中进行了修订。但是,由于租金和公用事业的价格较小,达尔文的价格上涨将比全国范围内更快地消失。CPI的同比增长预计将在2023-24降至3.5%,在2024-25降至2.5%。CPI的同比增长预计将在2023-24降至3.5%,在2024-25降至2.5%。

2023 华发物业服务集团有限公司

规模稳定增长是企业高质量发展的基石。面对疫情反复带来的不利影响,集团应对挑战,以“城”为单位精细化管理,加大核心区域项目密度和服务广度。对内,我们与相关房地产开发公司保持良好合作,配合房地产开发企业服务精细化、优化化、多元化的需求,以客户需求为导向的分级管理,确保在管项目稳定增长。同时,凭借专业的服务能力和良好的口碑,我们积极开拓第三方市场,成功中标多个物业项目。截至2023年12月31日止年度,我们覆盖全国42个主要城市,在管项目总数达390个,总在管合同面积约3,144万平方米,同比增长29%。总签约面积6,064万平方米,同比增长17%,集团已形成以粤港澳大湾区为核心、覆盖全国的全面布局,集团拥有充足的规模储备作为后盾,管理合同比达1.93,也为后续实现规模效应及业主增值服务升级奠定了良好基础。

0 • 我的名字是 Takashi Yano,我是...的首席财务官

• 幻灯片 4 显示了我们 2022 财年第 3 季度的财务亮点。 • 按照我们在收益报告中呈现的机构会计基础,合并收入同比增长 14.1% 至 2750 亿日元。收入增长主要得益于国内方便面、国内非方便面和海外三大业务的收入增长。 • 现有业务的合并核心营业利润同比下降 14.8%,为 271 亿日元。这一结果是由于去年同期 COVID-19 影响的负面反弹,以及我们的国内方便面业务和海外业务的利润下降,尽管 KOIKE-YA 合并对我们国内非方便面业务产生了积极影响。 • 以扣除上一财年新冠疫情影响后的固定汇率计算(这是我们本财年引入的新指标),三项业务的收入均有所增长,综合增长 18.1% 至 2,705 亿日元。 • 现有业务的综合核心营业利润同比增长 12.8% 至 267 亿日元,超过了中长期中个位数增长目标和本财年 12.2% 的财务计划。我们在“重新开始”计划方面取得了良好进展。

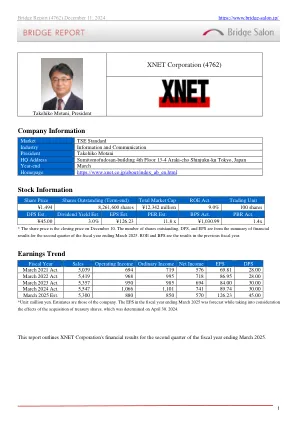

XNET Corporation (4762) 公司信息股票...

⚫ 2025年3月止财年第二季度,销售额同比下降4.5%至26.38亿日元。应用服务销售额与上一财年持平,AMO服务项目数量和规模均有所减少。营业利润同比下降24.6%至4.05亿日元。毛利润因销售额下降同比下降13.5%,毛利率下降2.9个百分点。销售、一般及行政费用的增加无法抵消。除了与NTT DATA集团分离产生的内部系统开发成本外,为了扩大业务并维持或提高服务质量,公司积极招聘员工,招聘成本也随之增加。与NTT Data集团分离产生的成本增加均为暂时性,且仅限于本财年。无论是销售额还是利润,业绩都与预期基本一致。 ⚫ 盈利预测无变化。该公司预计销售额为 53 亿日元,同比下降 4.5%,营业收入为 8.8 亿日元,同比下降 17.5%。他们预计本财年上半年和下半年的销售额和利润都将同比下降,但下半年将开始反弹。在销售方面,预计所有服务都将持续稳定表现。但是,在 AMO 服务方面,公司在截至 2024 年 3 月的财年中接到大量订单的基础设施翻新项目将结束,公司计划退出盈利能力相对较低的现货项目。虽然可以说这是优化人力资源利用的一部分,是朝着中期管理计划中提出的“基于核心销售扩张加强管理基础”迈出的一步,但这将导致销售额暂时下降。利润方面,公司着眼于下一财年的中期经营计划,持续进行投资,预计利润将下降。 ⚫公司决定在追求稳定积极的股东回报的同时,将“做不减少分红的公司”作为新的股息政策。2025年3月止财年,计划年度股息为45.00日元/股(同比增加15.00日元/股),中期和年终股息均为22.50日元/股,预期派息率为34.7%。 ⚫全年销售额完成率为49.8%,营业收入完成率为46.1%。销售额与往年基本持平,营业收入略低于上财年和前财年的水平。着眼于下年度结束的中期经营计划,公司将继续投资于人才,因此,我们将关注第三季度和第四季度的销售额和利润将增长多少。对于持有的59亿日元的库存股,公司将适时考虑最佳或更好的使用方法。⚫“日本作为资产管理国家”已成为石破新首相政府的重要主题。虽然预计创造税收制度等促进投资的环境仍需要时间,但以“创造资产管理行业的新价值,支持社会的现在和未来”为目标的公司存在的意义将进一步增加。我们期待

新闻稿

• 2023 年综合收入为 5.949 亿美元(同比增长 4.4%) • 2023 年综合 EBITDA 为 5.019 亿美元(同比增长 6.1%) • 2023 年综合归属于母公司所有者的税后净利润为 1.074 亿美元(同比增长 17.9%)雅加达,2024 年 3 月 19 日 - PT Barito Renewables Tbk。 Barito Renewables 有限公司(“Barito Renewables”、“BREN”或“公司”)发布了截至 2023 年 12 月 31 日的年度审计财务报表。公司总裁董事 Hendra Soetjipto Tan 表示:“作为印尼领先的可再生能源公司,2023 年,我们成功完成 2 亿美元的首次公开募股 (IPO),实现了另一个重要里程碑,并通过收购具有巨大容量潜力的风电场资产,使我们的可再生能源组合多样化,不再局限于地热能。这凸显了我们坚定不移地致力于协助印尼向清洁能源转型。2023 年,我们很高兴地宣布,我们将继续实现又一年的稳步增长业绩,充分展示了地热业务稳定增长的强劲前景。我们录得 5.949 亿美元收入(同比增长 4.4%),这主要归功于地热发电量增长 3.4% 以及萨拉克、达拉贾特和瓦扬温杜的电价增长。我们对保持卓越运营的承诺充分体现在容量系数实现上,该实现在 2023 年全年保持在 90% 以上,并重申了地热作为可再生能源的强大主张,具有最可靠的基载电力。再加上严格的成本控制,为 2023 年 EBITDA 同比增长 6.1% 至创纪录的 5.019 亿美元铺平了道路,这意味着 EBITDA 利润率从上年的 83% 提高到 84%。虽然我们取得了稳健的运营业绩,但我们的财务成本有所增加。2022 年 12 月,我们获得了一笔新贷款,用于收购我们在瓦扬温杜、萨拉克和达拉贾特运营资产的额外股份,这是我们努力实现股东价值最大化的一部分。虽然这导致税后净利润下降至 1.453 亿美元,但少数股东权益减少使我们的税后净利润和少数股东权益同比增长 17.9% 至 1.074 亿美元。展望未来,我们将继续推进扩张计划,到 2028 年运营容量超过 1,300 兆瓦,这将通过在现有地热运营区域开发新机组以及在地热和风电场进行绿地开发来实现。”

中国电信股份有限公司 2024 年中期业绩报告(经编辑)

报告期内,公司实现营业收入 4.3% 增长,服务收入同比增长 4.3%,增速高于行业;盈利能力持续增强,净利润同比增长 8.2%,增速高于收入增幅,净利润率同比提升 0.4 个百分点;股东回报持续提升,ROE 同比提升 0.2 个百分点;电信云迈向智能云新阶段,保持快速增长,收入达到 552 亿元,服务收入贡献率 22.4%,市场领先地位继续巩固和提升。公司加快提升智能服务能力,用户满意度和口碑优势进一步巩固和提升。幻灯片 7:科技创新迈上新台阶公司聚焦网、云、云网融合、人工智能、量子&安全四大技术方向,完成科技创新和研发体系 RDO 布局。科技创新和研发投入持续增加,研发费用同比增长12.5%,科研团队建设加快,科技专家和人才“雁阵”数量突破1万人,研发人员数量接近3.8万人,较2023年底增长15%以上。公司科技创新能力不断提升,被评为2023年度中央企业科技创新突出贡献企业,在4个根技术方向取得突破,被认定为多项前沿技术原创技术来源,牵头组建云计算、量子通信、下一代光网络等创新联盟,2个项目荣获国家科技进步一等奖。幻灯片 8:构建领先的“熙让”一体化智能计算服务能力 公司构建领先的“熙让”一体化智能计算服务体系与能力,打造算力、平台、数据、模型、应用五位一体的智能计算云能力体系,全面开放生态合作,为客户提供“用得上、用得起、用得好”的智能计算服务。“熙让”一体化智能计算平台凭借强大的计算网络调度、高效的异构计算、一站式服务等优势,突破多项关键技术。

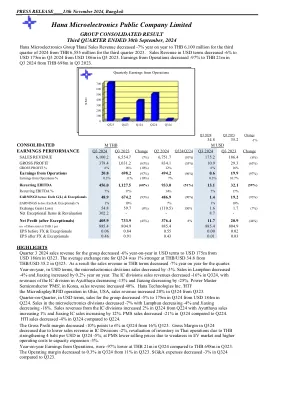

恒诺微电子股份有限公司

2024 年第三季度,该集团的销售收入以美元计算同比下降 -6%,从 2023 年第三季度的 1.86 亿美元降至 1.75 亿美元。2024 年第三季度的平均汇率从 2023 年第三季度的 35.2 泰铢/美元升值 1%,至 34.8 泰铢/美元。因此,本季度以泰铢计算的销售收入同比下降 -7%。以美元计算,微电子部门的销售额同比下降 -3%。南奔的销售额同比增长 -4%,嘉兴的销售额增长 0.2%。2024 年第三季度,IC 部门的销售收入下降 -16%,其中大城府的 IC 部门收入下降 -15%,嘉兴的销售额下降 -25%。韩国的 Power Master Semiconductor “PMS” 销售收入增长了 40%。 Hana Technologies Inc. 'HTI' 是位于美国俄亥俄州的微型显示器/RFID 业务,2024 年第三季度的销售收入较 2023 年第三季度增长 20%。按美元计算,该集团的季度销售额较 2024 年第二季度的 1.84 亿美元下降 5% 至 2024 年第三季度的 1.75 亿美元。微电子部门的销售额下降 7%,其中 Lamphun 下降 4%,嘉兴下降 18%。IC 部门的销售收入较 2024 年第三季度增长 2%,其中 Ayutthaya 销售额增长 1%,嘉兴 IC 销售额增长 12%。2024 年第三季度的 PMS 销售额较 2024 年第二季度下降 21%。2024 年第三季度的 HTI 销售额较 2024 年第二季度下降 4%。毛利率从 2023 年第三季度的 16% 下降 10% 至 2024 年第三季度的 6%。 2024 年第三季度毛利率下降,原因是 IC 部门销售收入下降 -2%,泰国业务库存重估因泰铢兑美元升值 4 泰铢 -5%,PMS 销售价格下降,原因是电动汽车市场疲软以及产能扩张导致运营成本上升 -3%。2024 年第三季度的营业利润同比下降 -97%,为 2100 万泰铢,而 2023 年第三季度为 6.98 亿泰铢。2024 年第三季度的营业利润率从 11% 下降至 0.3%。2024 年第三季度的销售、一般及行政费用与 2023 年第三季度相比下降 -3%。

KUREHA 2024年业务报告

在先进塑料领域,尽管页岩油气压裂工艺中使用的聚苯硫醚(PPS)和聚乙醇酸(PGA)产品销售额增加,但用作锂离子二次电池粘合剂材料的聚偏氟乙烯(PVDF)和其他加工塑料产品销售额下降,导致收入和营业利润下降。在碳产品领域,高温炉隔热材料的销售额增加,导致该业务的销售额和营业利润增加。因此,先进材料部门的收入同比下降 22.0% 至 645.10 亿日元,营业利润同比下降 52.3% 至 48.37 亿日元。