XiaoMi-AI文件搜索系统

World File Search System吨公里

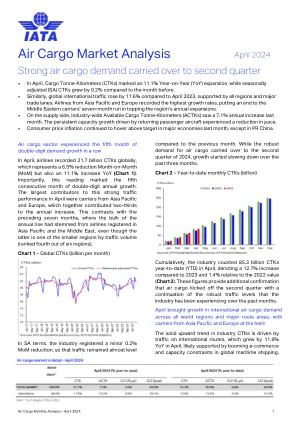

航空货运市场分析 - 2024 年 11 月

• 11 月份全球货运吨公里 (CTK) 同比增长 8.2%,连续 16 个月增长。但是,经季节性调整后,需求环比下降 0.5%。 • 自 9 月以来,年增长率一直在减速至个位数,表明已回落至 2021 年前的水平。同时,最新的 CTK 量是有记录以来 11 月份的最高值。 • 国际 CTK 与去年相比增长了 9.5%,大多数地区(非洲除外)和所有主要贸易航线均出现增长。北美航空公司同比增长 13.4%。在主要贸易航线中,亚洲-北美贸易领先,货运需求同比增长 13%。 • 11 月份,以可用货运吨公里 (ACTK) 衡量的全球航空货运能力同比增长 4.6%。 • 航空燃油价格连续第二个月环比上涨,而全球航空货运收益则连续第九个月环比增长。

航空货运市场分析:2023 年 11 月

• 11 月份,全球航空货运需求同比增长 8.3%,创下约两年来航空货运吨公里 (CTKs) 的最高年增长率。目前,行业 CTKs 比 2019 年的水平低 2.5%。 • 国际 CTKs 同比增长,全球 (+8.1%) 以及除欧洲内部以外的所有主要贸易航线均是如此。年度增长由涉及中东和亚洲的航线引领。 • 衡量全球航空货运能力的可用货运吨公里 (ACTKs) 在过去七个月中一直保持在 2019 年以上的水平。国际客运腹舱运力的持续扩张推动 11 月份 ACTK 同比增长 13.7%。 • 全球航空货运量的扩张伴随着载货率 (环比) 的小幅上升,并受到全球贸易数据稳定、大多数主要经济体通胀缓解、航空燃油价格下降和航空货运收益增加的支持。

空中货物市场分析 - 2024年8月

•全球货物吨公里(CTK)上个月增长了11.4%(YOY),连续第9个月交付了两位数的需求增长,并且连续第二个月份以创纪录的年度需求水平达到创纪录的第二个月。季节性调整的网络,需求纳入-0.2%的月份(妈妈)。•国际CTK在所有地区和主要贸易车道的推动下,相对于去年增加了12.4%。亚太航空公司以14.8%的同比达到了最大的扩张,对中东欧洲贸易车道的需求超过了所有其他人,年度增长28.9%。•以可用的货物吨公里(ACTK)测量的全球航空货物产能在8月份增长了6.2%,比前几个月的增长速度慢,但同时达到了创纪录的能力水平。•尽管全球创纪录的能力和燃油价格下跌,但全球空中货物收益率仍然保持了适度的上升趋势。

空中货物市场分析 - 2024年4月

•4月,货物吨公里(CTKS)的同比增长11.1%,而季节性调整(SA)CTKS比前月增长了0.2%。•同样,与2023年4月相比,全球国际交通增长了11.6%,并得到了所有地区和主要贸易车道的支持。来自亚太地区和欧洲的航空公司的增长率最高,结束了中东航空公司的七个月跑步,超过了该地区的年度扩张。•在供应方面,范围内可用的货物吨公里(ACTKS)上个月每年增长7.1%。返回客运飞机驱动的持续能力增长速度降低了。•上个月,除中国公共规定外,消费者价格通货膨胀率继续悬停在主要经济体中的目标。

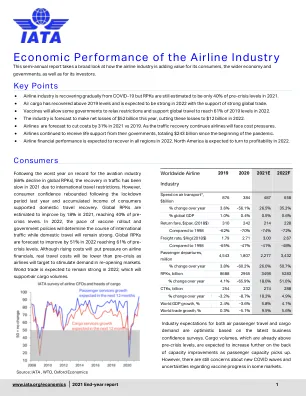

航空业的经济表现 - 国际航空运输协会

注:RPK = 收入客公里,ASK = 可用座位公里,ATK = 可用吨公里。本年度或前瞻性的行业财务评估不应被视为反映个别航空公司的业绩,因为这些航空公司的业绩可能存在很大差异。资料来源:国际民航组织、国际航空运输协会。2021 年 10 月 4 日

移动和运输技术 - BMWK

由于欧盟扩大后货物交换的增加和全球贸易的增长,预计未来几年货运量将大幅增加。根据最新的预测和估计,货运量(即运输吨数乘以行驶距离,单位为吨公里)将在 2005 年至 2030 年间增加 69%,到 2050 年将增加 110%。预计到 2030 年过境运输量将增加 130%,到 2050 年将增加 214%。预测期内,各种运输方式的市场份额(运输方式划分)不会持续变化。大约 70% 的货物将通过重型货车运输,27% 将通过铁路和内陆水运运输。 4 因此,我们必须采用智能解决方案,有效利用所有运输方式的可用容量和储备,以期

开罗亚历山大贸易物流发展项目(...

吨公里(ntkm)不包括用于通过铁路运输货物的货车和机车的重量。测量单位是每年。ENR 将统计干预走廊上所有类型的货物,从集装箱到散装和普通货物。该指标将衡量安得拉邦、DP6 和上埃及之间的货运量。ENR 告知,使用当前经过 GCA 的路线的基线值为每年 5 亿 nktm。ENR 和银行就预测 ntkm 增长的模型达成一致。该模型假设现有货运量年增长率为 3%,到第 7 年增至 614,934,933 ntkm。该模型还预测,一旦货运铁路绕行线投入运营,安得拉邦和 DP6 之间的集装箱运输量将实现。这一增长增加了 495,249,408 ntkm,这意味着当绿地连接线投入运营时,预测总量将达到 11.1 亿 ntkm。

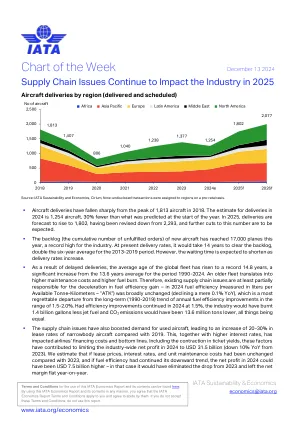

本周图表 - 供应链问题持续......

▪ 由于交付延迟,全球机队的平均机龄已上升至创纪录的 14.8 年,与 1990 年至 2024 年期间的平均机龄 13.6 年相比有显著增长。机队老化意味着维护成本更高,燃料消耗也更高。因此,现有的供应链问题至少是造成燃油效率提高放缓的部分原因——2024 年燃油效率(以每可用吨公里升数计算,即“ATK”)基本保持不变(同比仅下降 0.1%),这与长期(1990-2019 年)燃油效率年均提高 1.5-2.0% 的趋势背道而驰,令人遗憾。如果 2024 年的效率提高率继续保持在 1.5%,那么在其他条件相同的情况下,航空业将减少燃烧 14 亿加仑的航空燃油,二氧化碳排放量将减少 1360 万吨。