XiaoMi-AI文件搜索系统

World File Search System四千户

欧洲户用电池储能市场展望

我们最新的市场展望显示,R-BESS 市场在 2021 年增长了一倍以上,达到 2.3 GWh,而 2020 年首次达到 1 GWh 的年安装量。我们最有可能的中等情景预测 2022 年将再出现一个惊人的增长年——新增 71% 的容量,达到 3.9 GWh,这将使欧洲的 R-BESS 总安装容量达到 9.3 GWh。为了用更具体数字来说明这一点——我们估计欧洲将在 2022 年安装超过 420,000 个蓄电池,从而使整个欧洲大陆有超过 100 万户家庭使用太阳能和电池储能联合系统供电。这个数字本来可以更多,但欧洲各地安装人员的缺乏限制了太阳能系统的发展。电池(其电池通常需要进口)也面临着严重的短缺,比太阳能系统的任何其他部分都更为严重。

多户住宅能源效率修复资源...

纽约能源 $mart E NERGY S TAR ® 家电和照明计划 Central Hudson、Consolidated Edison、NYSEG、Rochester Gas & Electric、Niagara Mohawk 和 Orange & Rockland Utility 区域(以及“Keep Cool” AC 部分的 Long Island Power Authority 区域)的所有多户建筑,只要购买 E NERGY S TAR ® 评级的冰箱、房间空调、洗碗机、洗衣机和照明设备,即可获得定制的家电和照明能源分析以及定制的租户和员工教育课程。该计划包括家电更换和客户聚合服务的现金奖励(请参阅下面的能源效率奖励部分)。此外,该计划可能在这些产品的制造商、经销商和零售商之间提供竞争性招标服务。请致电 1 (877) NYSMART 或致电 Aspen Systems Corporation (南部) Dennis Ossipov (212) 206-8562 或 (北部) Fairlie Firari (315) 655-8452。

木制单户住宅的碳评估 - ...

摘要:先前的研究表明,缺乏与主要(处女)和次级(重复使用的)建筑材料及其体现排放之间比较的研究。创建了比较处女与重复使用材料的环境影响的不同场景的创建,这也是由于世界上原材料的稀缺以及缓解建筑物的温室气体(GHG)排放的紧急情况的动机。这项研究的目的是研究场景,包括新的与重用的建筑产品,将LCA方法应用于木制的单户住宅建筑。使用重复使用的木制材料比较参考方案与方案I时,总释放(阳性)CO 2 E的降低了23%的潜力。此外,使用所有重复使用的建筑材料除了安装外,方案II显示了与参考方案相比的59%CO 2 E降低潜力。最后,与参考情景相比,所有重复使用的建筑产品的情景III显示出92%的全球变暖潜力(GWP)影响降低了92%。然而,当包括生物碳和益处(A5和D模块)时,基于新生产的木制建筑材料的参考情景具有最大的负温室气体排放。可以得出结论,与使用新的建筑产品相比,重新使用建筑产品可带来可观的碳节省。

多户住宅 (HMO) 补充规划文件

尽管人们承认可能无法确定所有此类房产。可能存在有人居住但理事会不了解的现有 HMO。例如,在巴斯市边界外,从 C3 到 C4 的用途变更不需要规划许可,因此不会在理事会的规划申请登记册上登记。同样,巴斯市边界外的小型 HMO 不需要 HMO 许可证,因此不会列入理事会的许可 HMO 房产名单。

多户住宅改造的技术和财务解决方案

• 设计改造并确定哪些改进对单个建筑有意义可能很复杂。 • 许多承包商、能源审计员和建筑业主缺乏新技术和改造方法的经验。 • 整个建筑能源使用数据的访问有限 - 这些数据可以为升级建议提供信息并增强对节约预测的信心。 • 改造可能会对租户造成干扰,使建筑业主不愿意进行改造,尤其是更深层次、更具侵入性的改进。 • 建筑业主无法轻松获得资金来支付改进费用。 • 与更明显的改进相比,能源升级通常不会反映在房地产或保险交易中。该州的市场转型计划旨在解决这些障碍并扩大多户能源升级的价值主张。活动侧重于培养承包商、能源审计员和建筑业主对较新和不太广泛使用的能源升级的熟悉度和专业知识

多户住宅卖方/服务商指南 - 第 8 章

b. 卖方必须提交适用承保清单中规定的分区报告。分区报告必须令 Freddie Mac 满意,并且必须明确确定以下事项:• 是否已颁发并生效所有用于该物业目前预期用途的入住证书,或者,如果所有入住证书均不可用,则根据第 8.5(e) 条提供一份声明,• 适用的市政当局或其他司法管辖区是否有记录任何违反适用分区法律和条例以及建筑规范的通知,以及• 如果根据第 62 章提供的物业状况报告中没有充分说明,则适用的市政当局或其他司法管辖区是否有记录任何与适用于该物业的消防和生命安全或无障碍要求有关的违规通知

FHA 单户住宅政策手册

II.A.1.b.iv(B)(4)(a) 房产类型 – 附属住宅单元;II.A.4.c.xii(I) 使用 TOTAL 抵押贷款记分卡为借款人承保 – 租金收入 (TOTAL);II.A.4.di(C) 一般资产要求 – 储备金 (TOTAL);II.A.5.b.xii(I) 借款人手动承保 – 租金收入 (手册);II.A.5.ci(C) 一般资产要求 – 储备金 (手册);II.A.8.a.ii 203(k) 康复抵押贷款保险计划 – 借款人资格;II.A.8.a.vi(A)(1) 标准 203(k) 合格改进 – 改进类型;II.A.8.dv(A) 借款人资格;II.A.8.i.ii 新建建筑 – 合格房产类型; II.B.2.b.iii(B) 房产类型;II.B.5.e.ii(K)(7) 租金收入;II.B.8.a.vi(A) 符合条件的房产类型;II.D.3 可接受的报告表格和协议;II.D.3.b.vii(E) 房产改良的特征 – 附属住宅单元

单户MBS披露指南 - 资本市场

L-023借款人信用评分在贷款发起过程中用于评估借款人的标准化信用评分。单个借款人的标准化信用评分或代表性的信用评分是i)如果从借款人的两个信用评分存储库中获得得分,则两个分数的较低,或II)如果从借款人的三个信用评分存储库中获得分数,则三分。对贷款的每个借款人进行了此评估。•将披露所有借款人的最低代表性信用评分•对于所有新交付的贷款,房利美都使用Fair Isaac Corporation开发的“经典” FICO评分,其范围为300-850。

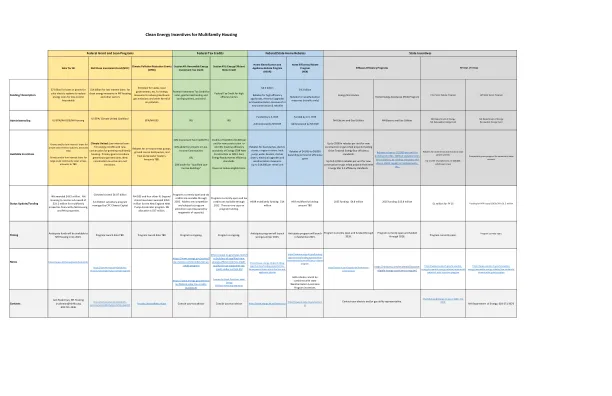

多户住房的清洁能源激励措施

https://communityp.com/products-services/services/cpc-climate-capital/brendan.j.wyman@des.nh.gov咨询您的税务顾问咨询您的税务顾问https:////wwwwwww.energy.nh.nh.gov/contact-contact-contact-ushttps:/https://communityp.com/products-services/services/cpc-climate-capital/brendan.j.wyman@des.nh.gov咨询您的税务顾问咨询您的税务顾问https:////wwwwwww.energy.nh.nh.gov/contact-contact-contact-ushttps:/

我们都可以打电话回家的地方:兰贝斯住房策略2024–30

了解地方,地区和国家一级的复杂住房政策环境既揭示了兰贝斯的挑战和住房机会。这些国家和地区趋势对兰贝斯住房环境产生了深远的影响。在过去的20年中,理事会的相对数量和注册提供商的住所的相对数量发生了明显变化,这在很大程度上是由于1980年引入的购买政策。现在有更少的住房可用,价格上涨,许多兰贝斯居民都在努力负担得起在自治市镇的负担,无论是在社会住房还是私人租赁部门。许多在私营部门租用的家庭面部障碍,可享受负担得起,安全和高质量的住宿。兰贝斯目前在临时住宿中有大约四千户家庭,许多个人和家庭有无家可归的风险。