XiaoMi-AI文件搜索系统

World File Search System固定资产

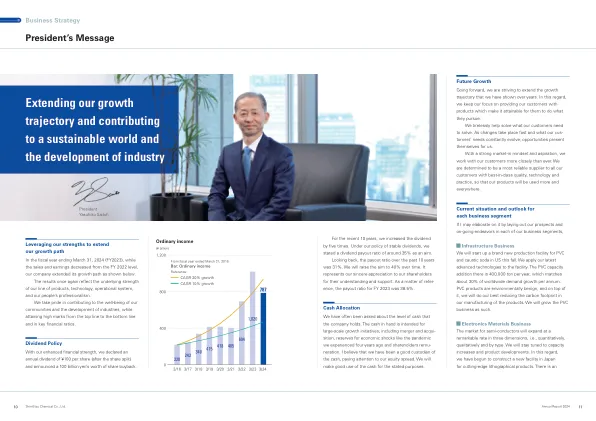

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

2024 年第四季度及全年国内生产总值

飓风米尔顿对 2024 年第四季度估计的影响 2024 年 10 月 9 日,飓风米尔顿在佛罗里达州坦帕湾南部登陆,强度为 3 级,带来强风破坏,包括严重的龙卷风活动和大面积内陆洪水。这场灾难扰乱了正常的消费者和商业活动,并促使人们采取紧急服务和补救措施。对这场灾难的响应包含在 BEA 用于编制 GDP 估计的源数据中,但未单独列出;因此,无法估计飓风米尔顿对第四季度 GDP 的整体影响。固定资产(如住宅和非住宅建筑)的破坏不会直接影响 GDP 或个人收入。BEA 对灾害损失的估计在 NIPA 表 5.1“储蓄和投资”中列出。BEA 的初步估计显示,飓风米尔顿导致私人固定资产损失 270 亿美元

索尔维简介与战略

[1] 投资现金流回报率用于衡量索尔维业务活动的现金回报率。CFROI 水平的变动是显示经济价值是否增加的相关指标,但人们普遍认为这一指标无法与业内同行进行对标或比较。该定义使用了对资产重置成本的合理估计,并避免了会计失真(例如减值)。它计算为经常性现金流与投资资本的比率,其中:经常性现金流 = 基础 EBITDA + 来自联营公司和合资企业的股息 - 来自联营公司和合资企业的收益 + 经常性资本支出 + 经常性所得税;投资资本 = 商誉和固定资产的重置价值 + 净营运资本 + 联营公司和合资企业的账面价值;经常性资本支出标准化为固定资产重置价值减去商誉价值的 2%;经常性所得税正常化为(基础息税前利润 - 来自联营公司和合资企业的收益)的 30%

投资项目商业计划结构

7. 投资计划 项目部分包括投资计划,其中包含按领域划分的投资结构、总投资成本(包括增值税和增加净营运资本的成本的固定资产投资额(资本成本))、融资来源以及项目资本投资所需的长期贷款、贷款和其他吸引的金融资源的需求。

不列颠哥伦比亚省经济近期表现评估

1990 年至 2018 年,与加拿大其他省份相比,不列颠哥伦比亚省的净通胀调整后资本支出增长率高于平均水平。事实上,从 1990 年到 2014 年,不列颠哥伦比亚省的总固定资产净投资年均增长率排名第二,仅次于阿尔伯塔省。虽然 2014 年至 2018 年的平均年增长率与 1990 年至 2014 年相比有所下降,但与大多数其他省份相比,降幅相当小。不列颠哥伦比亚省的总固定资产净投资年均增长率同样排名第二,仅次于纽芬兰和拉布拉多省。 2 在某种程度上,资本投资率的变化预示着各个省份竞争力的变化,这些数据表明,过去二十年里,不列颠哥伦比亚省一直是加拿大一个相对有吸引力的商业地点,特别是在2014年之后,而当时加拿大大多数其他地区的投资表现明显恶化,尤其是阿尔伯塔省,因为该省的石油和天然气勘探活动严重萎缩。

2020 年 2 月

EEE 固定资产(扣除客户资助资产、补助) 1,425,693,273 1,538,489,644 1,850,452,154 2,219,940,718 存货 56,217,783 70,000,000 70,000,000 70,000,000 应收账款减应付账款 (31,820,046) (61,820,046) (110,000,000) (130,000,000) 允许监管资产基础 (RAB) (E) 1,450,091,010 1,546,669,598 1,850,452,154 2,219,940,718

全年成绩至2023年3月31日

•资产工作组成立旨在审查和报告正在进行的流程和控制改进的改进•永久计数•授权的两年一次全额股票在整个资产类别中占用,下一个全股票计数2023年9月30日•每月固定资产登记册登记和解