XiaoMi-AI文件搜索系统

World File Search System外币

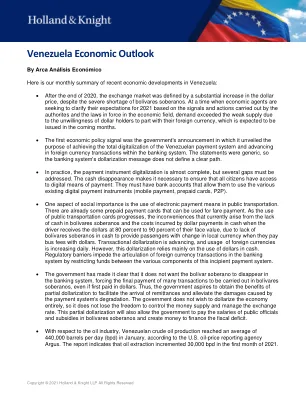

发出此信息表是为了促进参与国家的机构准备

555欧元(555欧元)是ODIHR所产生的每个STO的预计成本。在EOM关闭后,根据发生的实际费用和借用的STOS数量,ODIHR将按ODIHR收费。付款说明将通过最终发票提供给借口状态。上述所有费用应以当地货币支付。美元是塔吉克斯坦最广泛交换的外币,尽管也可以交换欧元和其他货币。虽然杜尚比和其他较大城市有现金机(ATM),但只有一些人分配外币(美元),并且在某些部署领域不可用。Dushanbe外面的酒店可能不接受信用卡。STOS应该准备好以现金,当地货币和办理登机手续来支付杜桑贝以外的酒店账单。不得使用旅行者的支票。塔吉克斯坦的当地货币是Somoni(TJ)。汇率约为1欧元= 11.40 TJ。

经常使用的经济技术术语

外汇储量外汇储备是由以外币计价的国家中央银行持有的资产。汇率将一种货币换成另一种货币的利率。汇率政策汇率政策是该国的货币管理局实施的框架,以建立其自身货币对其他货币的汇率。

应用程序#usistef/qt或ai/000/2023请求提案...

固定在卢比中。对于美国获奖者,该赠款以现成的汇率将其转换为美元后将其转让。o不允许机构间接费用/间接费用。o捐赠基金由于外币变化而不承担额外资金的责任

投资者演讲2024年3月

从本质上讲,前瞻性陈述涉及风险和不确定性,因为它们与事件有关,并取决于将来会发生的情况,并且可能不在Merdeka的控制之外。实际结果和发展可能与此类陈述中所示的或暗示的由于许多因素,包括需求和市场价格水平,生产和运输产品的能力,外币汇率对市场价格的影响,外国货币汇率对市场价格,运营问题,政治不确定性,政治不确定性和经济状况的相关领域,政府机构的行动,诸如税务范围或纳税范围内的行为的行为或税收范围或纳税量的范围。由于许多因素,包括需求和市场价格水平,生产和运输产品的能力,外币汇率对市场价格的影响,外国货币汇率对市场价格,运营问题,政治不确定性,政治不确定性和经济状况的相关领域,政府机构的行动,诸如税务范围或纳税范围内的行为的行为或税收范围或纳税量的范围。

季度报告:2023年12月

从本质上讲,前瞻性陈述涉及风险和不确定性,因为它们与事件有关,并取决于将来会发生的情况,并且可能不在公司的控制之外。实际结果和发展可能与此类陈述中所示的或暗示的由于许多因素,包括需求和市场价格水平,生产和运输产品的能力,外币汇率对市场价格的影响,外国货币汇率对市场价格,运营问题,政治不确定性,政治不确定性和经济状况的相关领域,政府机构的行动,诸如税务范围或纳税范围内的行为的行为或税收范围或纳税量的范围。由于许多因素,包括需求和市场价格水平,生产和运输产品的能力,外币汇率对市场价格的影响,外国货币汇率对市场价格,运营问题,政治不确定性,政治不确定性和经济状况的相关领域,政府机构的行动,诸如税务范围或纳税范围内的行为的行为或税收范围或纳税量的范围。

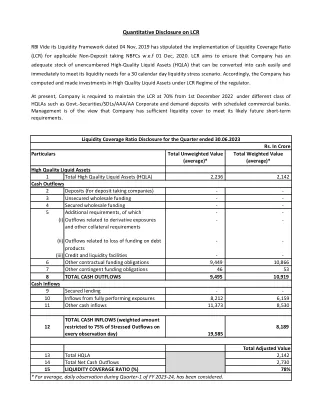

LCR上的定量披露

占HDFC银行的总借贷1个期限贷款15,350 3.86%2 54EC资本收益免税债券系列XVI系列XVI(2022-23)12,152 3.06%3定期贷款SBI 10,900 10,900 2.74%2.74%4贷款4 NSSF 10,000 2.52%2.52%的2.52%Express losec(ECB 51)9,640 2.640 2.402%640 2.40 2.40 252%252%2%2%2%2%2%2%2%252%。 XV(2021-22)7,313 1.84%7定期贷款6,300 1.58%8 54EC资本收益免税债券系列XIII(2019-20)6,158 158 1.55%9外币贷款9外币贷款(ECB 59)6,153 153 153 1.55%10税税收税收债券6,51%6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000 6,000(2013-14) 22.63%

年度报告和合并财务报表

本年度报告中的某些陈述构成了前瞻性陈述。在本年度报告中的陈述不是对历史事实的叙述的范围内,此类陈述构成了前瞻性陈述,根据定义,这些陈述涉及风险和不确定性,这些陈述可能导致实际结果与此类陈述所表达或暗示的陈述。特别是,财务审查中的陈述可能包含前瞻性陈述,包括有关VMED O2的业务,产品,外币和金融策略的陈述,在未来时期,订户增长和保留率,竞争性,监管和经济因素,拟议交易的时间和影响,拟议交易的时间和影响,预期的范围,预期的规则和现有规则的变化(或更改),或更改了现有的规则(或更改)(或更改)(或更改)(或更改)(或更改)(或更改)(或更改)(或更改)。 O2的收入,成本或增长率,流动性,信贷风险,外币风险,目标杠杆水平,VMED O2未来预计的合同承诺和现金流以及其他不是历史事实的信息和陈述。

截至 2024 年 6 月 30 日财政年度的能源与石油统计报告 | 1

影响能源行业的其他因素包括外币波动和通货膨胀。美元是主要交易货币,在报告年度内对肯尼亚先令升值,2024 年 1 月最高交易价为 159.69,2024 年 6 月最低交易价为 129.36。通货膨胀率也影响了经济表现,年平均通货膨胀率为 7.7%。图 1.1 显示了肯尼亚先令兑美元的走势。