XiaoMi-AI文件搜索系统

World File Search System存款

家庭能源贷款计划(帮助)指南

您可以代表您要求纽约市向承包商支付押金(有关此详细信息,请参见申请过程的步骤3),或者选择从袋装支付给您的承包商的存款。您可以在项目结束时偿还存款,但前提是您遵循计划过程并满足与城市签署的合同的要求。这包括向城市提交所有最终发票,并在最终审计日期的30天内提供最终能源效率的房屋评估结果。

录取BigGupti夏季-2024(英语)

外国学生可以通过Swift Code-BSONBDDH-WEB路由编号200330370和款项存款的证据必须与申请表一起附有。 证明将与申请表一起提交的证书/文件的副本。 *最近的护照尺寸照片的两份副本。 * SSC,HSC,学士和硕士学位的证书和标记表/成绩单(博士课程)。 *孟加拉国学生国家ID卡的影印本和外国学生的护照影印本。 *来自研究所负责人的见证。 *存款款项的收据副本。 *申请,不可辨认,不完整和错误的信息,并在预定日期之后收到的申请应直接为200330370和款项存款的证据必须与申请表一起附有。证明将与申请表一起提交的证书/文件的副本。*最近的护照尺寸照片的两份副本。* SSC,HSC,学士和硕士学位的证书和标记表/成绩单(博士课程)。*孟加拉国学生国家ID卡的影印本和外国学生的护照影印本。*来自研究所负责人的见证。*存款款项的收据副本。*申请,不可辨认,不完整和错误的信息,并在预定日期之后收到的申请应直接为

货币政策运营:定量分析的理论,证据和工具

4在地板系统中,中央银行积极运营两个常规设施:向银行借贷的贷款设施,以及一个可允许合格机构向中央银行贷款储备的存款设施。例如,在美国,美联储现在设定了三个管理费率:DWR,IOR和ONRRP。IOR被视为主要的政策工具,是银行可以通过在存款设施中持有储备金来赚取的费率。通常将ONRRP设置为IOR,这是一套更广泛的金融机构(包括银行,以及GSE和Money-Market Funds)可以通过在存款设施中持有的储备来赚取的。逻辑是,IOR对贷款银行的保留价格,ONRRP充当其他(非银行)贷款机构的预订价格,因此取决于交易的组成,两个费率之一应作为谈判费率的地面。

季度公告2 2023

一方面,从能源价格发展到其他商品和服务价格的溢出应在明年对核心通货膨胀施加下降压力。此外,货币政策收紧的滞后效应应减轻需求,减轻通货膨胀压力。的确,本公告中的情景分析表明,爱尔兰的通货膨胀在今年可能要高得多,接下来的是自2022年7月(框C)以来观察到的货币政策利率未上涨。货币政策传输的有效性部分取决于从政策利率到零售贷款和存款利率的通行范围。需要更多的时间,然后才能对传递利率传递和货币政策传播的程度进行全面评估,但是在贷款和存款利率之间已经有反应在不同程度上(Box B)。基于历史规范,预计零售贷款和存款利率的政策利率变化可以在未来的时期内持续下去。

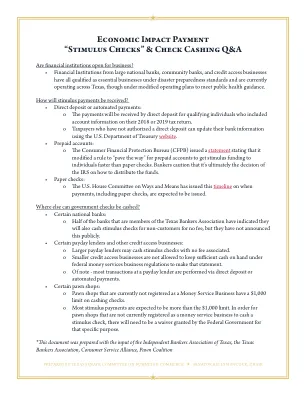

经济影响支付“刺激支票”和支票兑现问答

如何收到刺激计划付款?• 直接存款或自动付款:o 对于在 2018 年或 2019 年纳税申报表中包含账户信息的合格个人,将通过直接存款收到付款。o 未授权直接存款的纳税人可以使用美国财政部网站更新其银行信息。• 预付账户:o 消费者金融保护局 (CFPB) 发表声明称,其修改了一项规则以“为预付账户铺平道路”,以便比纸质支票更快地将刺激计划资金发放给个人。银行家警告说,如何分配资金最终取决于美国国税局。• 纸质支票:o 美国众议院筹款委员会发布了预计何时发放付款(包括纸质支票)的时间表。

关于银行与第三方提供银行存款产品和服务的安排的联合声明

联邦储备系统理事会 (Board)、联邦存款保险公司 (FDIC) 和货币监理署 (OCC)(统称各机构)发布本声明,以指出银行与第三方 1 之间为向最终用户提供银行存款产品和服务而达成的安排可能存在的风险。2 本声明重点介绍了银行为管理此类风险而采取的风险管理实践示例。本声明重申了现有指导方针;它不会改变现有的法律或监管要求,也不会建立新的监管期望。各机构支持负责任的创新,并支持银行以符合安全稳健做法的方式寻求第三方安排,并遵守适用的法律法规,包括但不限于旨在保护消费者的法律法规(例如公平贷款法和禁止不公平、欺骗或滥用行为或做法的法律法规)和针对金融犯罪的法律法规(例如欺诈和洗钱)。在法律或法规允许的范围内,银行既不会被禁止也不会被阻止向任何特定类别或类型的客户提供银行服务。一些银行已与第三方达成协议,向最终用户提供存款产品和服务(例如支票和储蓄账户)。银行这样做可能是为了增加收入、增加存款、扩大地理覆盖范围或实现其他战略目标,包括利用新技术或提供创新产品和服务。在这些安排中,第三方(而不是银行)通常会直接向最终用户营销、分销或以其他方式提供存款产品或服务,或协助提供存款产品或服务。3 在某些安排中,银行依靠一个或多个第三方来维护存款和交易记录系统;处理付款(有时能够直接向支付网络提交付款指令);执行监管合规功能;提供面向最终用户的技术应用程序;服务账户;提供客户服务;并执行投诉和争议解决功能。这些第三方有时被称为中间平台提供商、处理器、中间件提供商、聚合层和/或项目经理。银行利用第三方执行某些活动并不会减轻其遵守所有适用法律法规的责任。

解决黎巴嫩经济危机的有效解决方案——一种货币......

2019 年 8 月,黎巴嫩进入金融不稳定时期,因为里拉 (黎巴嫩镑) 的黑市汇率开始与 1,507.5 LBP/USD 的官方汇率出现大幅偏差。1 由于政府无法组建内阁、公众对银行系统信任度大幅丧失以及 COVID-19 封锁和监管延长,自 2020 年 1 月 1 日起,截至 2021 年 11 月,里拉兑美元汇率已贬值超过 80%。2 虽然流通中的货币一直保持在高位,目前占 GDP 的 242%,但更广泛的货币总量并非如此。3 当 M1、M2、M3 和 M4 按照每月平均黑市汇率兑换成美元时,由于高通胀,它们占 GDP 的比例大幅下降。随之而来的货币贬值侵蚀了黎巴嫩镑存款的实际价值,公众不再倾向于在商业银行持有英镑存款,尽管由于提款限制,公众仍保留了一些存款。

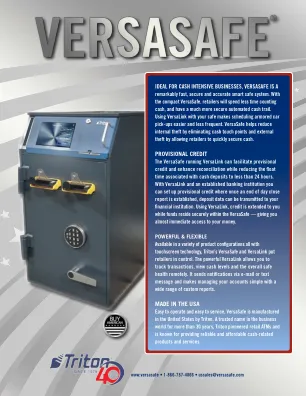

versasafe 是现金密集型企业的理想选择

临时信用 运行 VersaLink 的 VersaSafe 可以促进临时信用并增强对账,同时将与现金存款相关的浮动时间缩短至 24 小时以内。借助 VersaLink 和一家成熟的银行机构,您可以设置临时信用,一旦建立了日终结算报告,存款数据就可以传输到您的金融机构。使用 VersaLink,您可以获得信用,同时资金安全地存放在 VersaSafe 中 — 让您几乎可以立即使用您的资金。

官员第31次SPREP会议

<10年,装件白色软件和电视等质量标准等)- 确保材料符合最低质量和“可修复性”标准,以实施“维修权”的原则,并使产品保持较长的时间。c。实施可持续财务“存款/退货”计划(例如集装箱存款,高级恢复费和处置,进口税,产品管理) - 为材料回收和当地再利用,回收或出口到外国回收市场提供长期可持续融资。d。支持或激励有机物 /堆肥计划 - 提供< / div>