XiaoMi-AI文件搜索系统

World File Search System安联保险公司

公告 2024-20-INS - 保险公司对人工智能系统的使用

本公告由保险和金融服务部(部门)发布,旨在提醒所有持有在该州开展业务的授权证书的保险公司、非营利性健康服务计划、HMO 和牙科计划组织(以下统称“保险公司”),由先进的分析和计算技术(包括人工智能 (AI) 系统(定义如下))做出或支持的会影响消费者的决策或行动必须遵守所有适用的保险法律和法规。这包括那些解决不公平贸易行为和不公平歧视的法律。本公告阐述了该部门对保险公司如何管理某些人工智能技术(包括本文所述的人工智能系统)的开发/获取和使用的期望。本公告还建议保险公司在对任何保险公司使用此类技术和人工智能系统进行调查或审查期间,部门可能要求提供哪些类型的信息和文件。

发布基于人工智能的新型楼宇多联空调

发布搭载人工智能的新型楼宇多联空调 三菱电机株式会社将于 7 月中旬推出一款新型楼宇多联空调,该空调在其综合空调和制冷管理系统中搭载了该公司的人工智能技术“Maisart🄬”*1。这是业界首次在楼宇多联空调中搭载AI*2。通过将可自动设定最佳启动时间的空调制冷综合管理系统“AE-200J”(Ver7.9)与可在酷热天气下提供舒适制冷的楼宇用新型顶级机型“Grand Multi”(8~36马力)多联空调连接起来,“AI智能启动”功能可自动设定最佳启动时间,从而实现舒适的室温而无浪费,有助于提高舒适度和能源效率。 *1 三菱电机的人工智能创造了最先进的技术。

通函2016/2披露 - 保险公司(公共...

关于豁免或出版物除外的合理申请必须在报告期后30天内提交给Finma。出版义务的例外可能会限制在报告的各个领域,出版物的频率或整体上。出版义务的解放或例外适用于Finma的决定。

血清脂联素水平与...的关系

背景:脂联素在葡萄糖代谢中起着重要作用,并在胰岛素反应中释放。它有助于降低血糖水平和胰岛素抵抗;然而,这种关系尚未在孕妇中进行研究。目的是确定白沙瓦、开伯尔-普什图省 (KPK) 孕妇的血清脂联素水平和血糖状态,并找出它们之间的可能关系。方法:在横断面研究中,随机选择了 100 名患有妊娠期糖尿病 (GDM) 的孕妇和 100 名没有 GDM 的健康孕妇。禁食一夜后,采集她们的血样,测定血清脂联素、糖化血红蛋白 (HbA1c) 和空腹血糖 (FBG)。用皮尔逊相关系数 (r) 确定脂联素与血糖状态的关系。结果:与健康孕妇相比,GDM 孕妇血清脂联素 (µg/mL) 水平明显较低 (2.2±0.2 vs. 11.25±4.8, p <0.05),而 FBG (mg/dl) 水平明显较高 (182.7±64.2 vs. 93.6±5.9, p <0.05) 和 HbA1c (%) (7.4±0.1 vs. 5.4±0.1, p <0.05)。GDM 孕妇血清脂联素水平与 FBG (r = -0.203, p =0.042) 和 HbA1c (r = -0.744, p =0.000) 呈显著负相关。结论:妊娠期糖尿病孕妇血清脂联素浓度明显降低,由此可知低脂联素血症与妊娠期血糖紊乱(升高)有关。此外,研究人群中脂联素与 FBG 和 HbA1c 呈负相关。关键词:脂联素;妊娠期糖尿病;糖化血红蛋白;HbA1c

生成的AI |保险公司的首席执行官创新授权

我们的调查结果加强了Genai不仅仅是保险公司的“好”的观念;这是现任玩家催化整个企业转型工作所需的“必须具有”功能。它将向行业引入变革性功能,从而在保险价值链中提供创新的解决方案,从前端的客户服务,销售和营销到后端的承保和索赔处理。这些价值驱动的机会领域将对从增长到节省成本的保险公司的底线产生重大而切实的影响。保险首席执行官可以通过采取有针对性的激活和扩展步骤来实现这一价值。具有清晰的愿景和策略,建立成熟的操作和治理模型,并在正确的时间获得/发展正确的人才将是他们旅程的关键步骤。为了使转型成为可能,首席执行官有一个独特的机会,可以通过将Genai注入其整体业务战略并激活所需的文化转变来实现这一创新任务。

牛津联足球俱乐部的经济和社会影响

牛津联足球俱乐部最初成立于 1893 年,当时名为黑丁顿联队,1960 年正式更名为牛津联队。该俱乐部在 1962 年赢得南部足球联赛后加入了足球联赛,并于 1968 年升入乙级联赛。1984 年至 1986 年间,该俱乐部两次升入甲级联赛,并于 1986 年赢得联赛杯。1988 年降级后,牛津联足球俱乐部在英格兰足球联赛中开始了 18 年的下滑,包括 2006 年降入英格兰足协联赛。该俱乐部于 2010 年重返足球联赛,目前在英格兰足球第三级联赛即甲级联赛中踢球。

使用“有限导联”心电图设备

在过去十年中,随着微电子技术的不断进步,人们开发出多种新技术,以新的方式收集心电图记录,这些方式通常是在医疗机构之外。首先,有许多设备利用几个标准心电图电极或佩戴在胸部的贴片状电极,连续记录一个或两个导联长达数周。这些设备可以捕获患者激活的记录,也可以捕获内置算法检测到异常心律或传导异常时的记录。一些设备只是存储数据以供后续检索,而其他设备则使用蜂窝设备将事件记录实时传输到监测站。最后,还有可植入设备,可以连续监测心律,捕获和存储心律失常事件的记录,并可让医生下载数据。

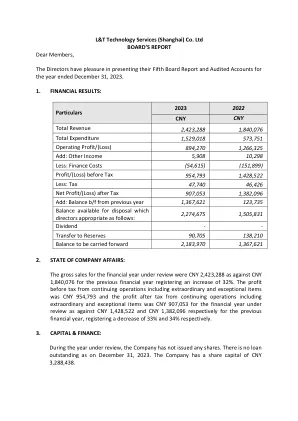

联泰科技服务(上海)有限公司董事会...

a) 在编制年度账目时,已遵循适用的会计准则,并对重大偏差作出适当解释;b) 董事已选定并持续应用该等会计政策,同时作出合理及审慎的判断和估计,以真实及公平地反映公司在财政年度末的状况以及公司该期间的利润;c) 董事已根据当地法规的规定,采取适当及足够的谨慎措施,以维护充足的会计记录,以保护公司资产,并防止和发现欺诈和其他违规行为;d) 董事已在持续经营的基础上编制年度账目;e) 董事已设计适当的制度,以确保遵守所有适用法律的规定,并确保该等制度充分且有效运作。

欧洲电池联盟主的第七届高级会议...

讨论承认,欧洲电池联盟一直在支持到2050年欧盟的气候中立目标进步方面发挥着关键作用,以实施2018年对电池的战略行动计划,并允许欧洲电池行业实现关键里程碑。在2022年,其中包括锂离子Gigafactories的上升到30;电池电动汽车份额的销量从21%增加到28%,在欧洲推出了几种新车型。以及最近就新欧盟电池监管的政治协议。在2022年,欧洲电池生态系统的总投资水平(目前包括沿整个价值链开发的160多个工业项目)的总投资水平超过1800亿欧元。然而,欧洲仍面临着几个结构性挑战,例如到2025年,缺乏80万名熟练工人,高能源,土地和允许成本,以及欧洲现在仅占关键电池原材料生产的1%的所在地。