XiaoMi-AI文件搜索系统

World File Search System家族式

人权政策 Aqumen Business Solutions 是 c

Aqumen Business Solutions 致力于在我们运营的各个方面坚持人权原则。作为一家家族式招聘公司,我们认识到我们有责任在我们的影响范围内尊重和促进人权。我们遵守国际公认的标准,包括 Sedex 制定的标准,以确保参与我们供应链和业务活动的所有个人的福祉和尊严。

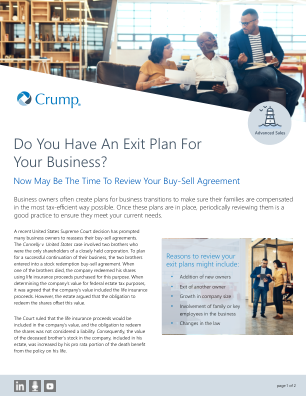

您有企业退出计划吗?

美国最高法院最近的一项裁决促使许多企业主重新评估他们的买卖协议。康奈利诉美国案涉及两兄弟,他们是一家家族式公司的唯一股东。为了成功延续他们的业务,两兄弟签订了一份股票赎回买卖协议。当其中一位兄弟去世时,公司用为此目的购买的人寿保险收益赎回了他的股份。在确定公司在联邦遗产税方面的价值时,双方一致认为公司的价值包括人寿保险收益。然而,遗产辩称赎回股份的义务抵消了这一价值。

现代奴隶制声明作者:Hannah Barlow 日期

Dunsters Farm Ltd 现代奴隶制声明简介 Dunsters Farm Ltd 致力于打击我们业务和供应链中一切形式的现代奴隶制和人口贩运。虽然我们的营业额没有达到《2015 年现代奴隶制法案》第 54 条规定需要出具现代奴隶制声明的门槛(3600 万英镑),但我们自愿发布此声明,以展示我们为降低现代奴隶制和人口贩运风险所采取的措施。组织结构、业务和供应链 Dunsters Farm Ltd 是一家家族式餐饮服务企业,总部位于大曼彻斯特郡伯里和什罗普郡奥斯沃斯特里,业务遍及英格兰北部和北威尔士。我们拥有 125 多名员工和 50 辆汽车,为教育、医疗保健和酒店行业供应常温、冷藏和冷冻产品。我们的供应链主要包括英国供应商和少数国际供应商,因此必须确保各个层面的道德规范。与现代奴隶制和人口贩卖有关的政策为了应对现代奴隶制的潜在风险,我们实施了以下政策:

卡尔·胡特的证词

2025 年 2 月 5 日 早上好,威廉姆斯主席、排名成员 Velázquez 和小企业委员会成员。 我叫 Karl Hutter,是 Click Bond 的首席执行官,Click Bond 是一家家族式制造商,总部位于内华达州卡森城,在康涅狄格州沃特敦设有另一个制造基地。 在 Click Bond,我们设计、制造和支持粘合紧固件和相关装配技术。 我们的产品遍布世界各地,甚至在太空中,用于航空、航天、汽车、船舶、工业和海上能源环境。 我们为民用和国防原始设备制造商和运营商提供服务,我们为我们在确保美国空中、陆地和海上国防方面所发挥的作用感到自豪。 Click Bond 是一家以创新为基础的家族企业。 我的父母于 1987 年创立了这家公司,将我父亲的发明天才(在创办 Click Bond 之前他拥有 80 多项专利)与我母亲的技术和商业敏锐度以及她自己在制造业的家庭背景中积累的经验相结合。他们的愿景简单而有力:胶粘紧固件和支架可以取代传统的车辆装配工艺,包括钻孔和安装螺栓和铆钉,以提高性能、设计灵活性、结构完整性以及腐蚀和疲劳性能。这种方法不仅可以提高效率,还可以消除整个制造过程中出现错误和废品的机会。38 年来,我们一直秉承这一愿景,开拓技术,延长关键系统的使用寿命,提高性能,降低成本,实现安全和可持续的全球航空运输,帮助美国作战人员成功执行任务,拓展人类在太空知识的视野。Click Bond 的故事是独一无二的,但它也与美国无数中小型制造商的故事相似:

Jonathan P. Witt 合伙人

代理一家日本上市公司收购一家全球运动控制系统制造商。代理一家位于威斯康星州的印刷公司,对位于巴西、哥伦比亚、卢森堡、西班牙和美国的子公司进行拉丁美洲内部重组。代理一家位于伦敦的私募股权公司,收购一家位于加拿大的客户智能软件公司。代理一家在伦敦 AIM 上市的投资组合分析解决方案提供商,收购一家位于纽约的投资者分析公司。代理一家位于伊利诺伊州的优质专业级工具制造商,收购一家位于宾夕法尼亚州和英国的电信和电力公用事业制造商。代理一家国际钢铁公司,收购一家位于伊利诺伊州的不锈钢、铝和镍合金加工和抛光公司。代理一家大型德国上市公司,收购一家位于旧金山的市场领先 iPaaS 公司。代理一家位于比利时的航空航天公司 BMT Aerospace,收购一家位于密歇根州的家族式商业热处理公司。代理美国大型上市公司 American Axle & Manufacturing Holdings 以 6500 万美元的价格将其在印度的商用车轴业务出售给印度大型上市公司 Bharat Forge Limited。代理美国大型上市公司 Barnes Group, Inc. 以 1.75 亿美元的价格将其 Associated Spring™ 和 Hänggi™ 业务出售给纽约私募股权公司 One Equity Partners。交易涉及美国、墨西哥、巴西、泰国、瑞士和新加坡等地的单独资产和股权出售。代理一家国际钢铁公司收购加州一家提供标准和定制铝挤压产品全方位服务的制造商。代理一家伦敦私募股权公司以 1.8 亿美元跨境“平台”收购纽约一家机场设备租赁业务。

人工智能、税收和估值

1.最高法院很久以前就指出,“价值证据在很大程度上是一个见仁见智的问题,尤其是对于房地产而言。” Mont.Ry.Co. v. Warren,137 U.S. 348, 353 (1890)。参见,例如,Leandra Lederman,《估价对税务管理的挑战》,96 N OTRE D AME L. R EV 。1495, 1496 (2021)(“估价问题在今天仍然具有挑战性。”);Chelcie C. Bosland,《折衷税收估价》,19 T AX L. R EV 。77, 77 (1963)(“联邦税务管理中最困难的问题之一是确定没有可确定的市场报价的所有权权益的价值,例如家族式企业的股票。”);James R. Repetti,评论,一切都与估值有关,53 T.C. L. R. 。607, 608 (2000)(“理想的所得税将根据财富的积累来衡量收入,从而消除实现要求造成的扭曲。然而,许多人已经观察到,年度估值过程的复杂性使得全面的累积税不切实际。”(省略脚注))。2.比较 Legg v. Comm'r,145 T.C.344 (2015)(纳税人声称他们为保护地役权所做的慈善捐赠可享受 1,418,500 美元的慈善扣除额;但是,美国国税局声称该捐赠的公平市场价值为 0 美元),Cavallaro v. Comm'r, 108 T.C.M.(CCH) 287 (2014)(关于已婚纳税人工具和机械制造公司与其儿子成立的公司之间的合并交易,纳税人声称没有做出应税赠与,而事实上,美国国税局认为该赠与的公平市场价值为 2960 万美元)。3.法院每年审理的估价税案件数量惊人。举例来说,国家事务局定期发布直接涉及估值问题的综合文件(例如,CAROL A. K ELLEY,《估值:一般和房地产》(2003 年);LOUIS A. M EZZULLO,《公司股票估值》(2006 年))以及其他间接涉及估值问题的文件(例如,BRIAN D. L EPARD,《第 482 条分配:法典和法规中的一般原则》(2005 年))。这一主张的进一步证据是,十大诉讼最多的税务问题之一是符合慈善扣除条件的财产的公平市场价值。例如,参见,纳税人 DVOC。4 。参见,例如,Joshua D. Blank,《税收透明度的时机》,90 S. C AL。S ERV .,国家纳税人维权人士向国会提交的 2018 年年度报告,第 76 页(2019 年),https://www.taxpayeradvocate.irs.gov/wp-content/uploads/2020/07/ARC18_ExecSummary.pdf [https://perma.cc/R583-MUG7](将慈善捐款扣除列为第八大诉讼问题)。L. R EV .449, 516 (2017)(“针对最近关于美国主要公司实际税率较低的热门新闻报道,一些人将预约定价协议称为‘慷慨的交易’,即‘美国国税局通过以远低于转让定价调整的价格达成交易而损失收入。'”(省略脚注))。