XiaoMi-AI文件搜索系统

World File Search System对价

Micromeritics-投资者-演示-...

• 预付对价 6.3 亿美元(4.85 亿英镑) • 根据 24/25 年的财务绩效指标,递延要素最高可达 5300 万美元(4080 万英镑) • 根据 2024 年预期 EBITDA 3500 万美元(2700 万英镑),相当于 18 倍,若考虑运行成本协同效应,则低于 14 倍

为向未来系统运营商的过渡提供资金

1 此决定是在 DESNZ 隶属于前商业、能源和工业战略部 (BEIS) 时做出的。 2 在《能源法案》中,FSO 被称为独立系统运营商和规划师 (ISOP):《能源法案》[HL] - 议会法案 - 英国议会 3 我们对价格控制成本回收的立场不包括与政府收购 ESO 或其业务的商业交易相关的成本以及为建立 FSO 而开展的估值活动,DESNZ 正在考虑这些成本。

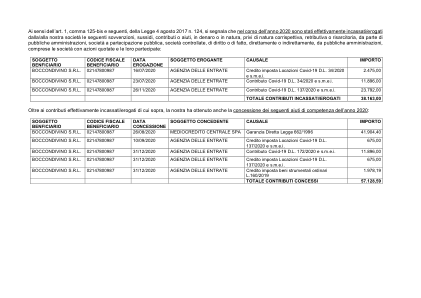

依据艺术。 1,2017 年 8 月 4 日法律第 125-bis 款及后续段落。 124、据报道,在2020年期间,公共行政部门、上市公司、公共行政部门依法或事实上直接或间接控制的公司(包括上市公司及其子公司)实际收取/支付了以下现金或实物形式的赠款、补贴、捐款或援助,无任何对价、报酬或补偿:

依据艺术。 1,2017 年 8 月 4 日法律第 125-bis 款及后续段落。 124、据报道,在2020年期间,公共行政部门、上市公司、公共行政部门依法或事实上直接或间接控制的公司(包括上市公司及其子公司)实际收取/支付了以下现金或实物形式的赠款、补贴、捐款或援助,无任何对价、报酬或补偿:

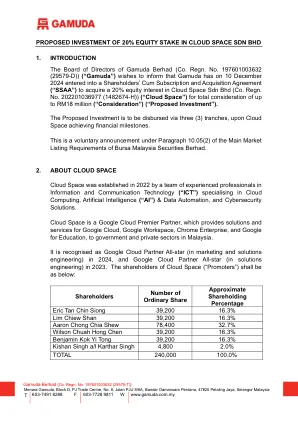

拟投资云空间20%股权...

拟议投资的对价基于 7500 万至 9000 万令吉的估值范围,取决于 Cloud Space 能否实现其财务目标。该估值范围是在愿意购买和愿意出售的基础上确定的,其中考虑了可比本地和全球公司的交易倍数、Cloud Space 的预计财务状况及其在云计算领域的增长前景等因素。5. 拟议投资的理由

新闻稿

卡夫里亚戈(RE),2024 年 12 月 18 日 - Landi Renzo SpA(“Landi Renzo”或“公司”,与其子公司一起称为“集团”)宣布,根据公司大股东 GBD Green by definition SpA(“GBD”)、Invitalia - Agenzia nazionale per l'attrazione degli investimenti e lo sviluppo d'impresa SpA(作为 MIMIT(“Invitalia”)赞助的“Fondo salvaguardia imprese”的管理实体)以及(仅限于某些条款)Girefin SpA(“Girefin”)、Gireimm Srl(“Gireimm”,与 Girefin 共同称为“Landi 股东”)和 Itaca GAS Srl(“Itaca GAS”)作为 GBD 的股东于 2024 年 8 月 1 日签署的投资协议(“投资协议”),总额为40,706,940.22,涉及(i)期权增资,最高金额为 2500 万欧元,已完成,认购 10,436,965 股新普通股,无面值,对价为 20,706,938.56 欧元(“期权增资”);以及(ii)为认购 Invitalia 而预留的增资,已完成,Invitalia 全额认购 10,080,646 股特殊 A 类股份,无面值且未上市,ISIN 代码为 IT0005623548,对价为 20,000,001.66 欧元(“预留增资”,与期权增资一起称为“增资”)。

nst 增加盎司并承诺可再生能源。...

Northern Star Resources Limited (ASX: NST) (Northern Star) 已与 Strickland Resources Ltd (ASX: STK) (Strickland) 签署协议,收购高级勘探资产 Millrose Gold Project。Strickland 在交易中出售的矿权权益列于下表 1。根据协议,Northern Star 应付的总对价为 6700 万澳元,其中包括 150 万股全额支付的普通 NST 股票,将在交易完成时发行给 Strickland,但须托管 12 个月。

陆上直升机审查报告 - 民航局

3.1 为报酬或其他有价值对价而使用直升机运送乘客或货物被视为商业航空运输 (CAT)。为了合法进行此类飞行,运营商必须持有根据委员会条例 (EU) No. 965/2012(EASA 航空运营条例 - EASA Ops)颁发的航空运营商证书 (AOC)。EASA Ops 还根据不同的条款(Part-ORO、Part-NCC、Part-NCO 和 Part-SPO)规定了直升机的非商业和商业运营。目前在英国,两种类型的运营被视为国家活动,即搜索和救援 (SAR) 和警察运营,这些都作为公共交通运营,并根据英国空中航行命令 (ANO) 进行监管。

议程 - 2025 年 1 月 28 日星期二

2. 额外改进。市政府应在航站楼建造附件 A 中所述的额外改进,该附件 A 是本协议的一部分(“额外改进”)。截至本修订之日,额外改进的估计成本为一千二百万美元($12,000,000.00)。市政府应在第一阶段完成时向嘉年华提供额外改进实际成本的书面通知和文件,并在第二阶段完成期间每月更新,作为市政府完成此类额外改进的对价,嘉年华应向市政府支付以下第 3、4 和 5 节中所述的金额。根据本修订,嘉年华应付的额外金额不应被视为根据协议第 4.5 节的“不利征收”。

SERICA ENERGY PLC (AIM: SQZ)

附加收购提供税收协同效应和运营灵活性 • Serica 以 650 万美元现金的初始对价收购 Parkmead 集团的英国资产。 • 交易包括 Skerryvore 勘探区的 50% WI(Serica 已经拥有 20%)和 Fynn Beauly(重油发现)的 50%。额外的递延对价 1170 万美元将在未来 3 年内分阶段支付。在 FDP 获得批准后,Serica 将支付 0.8 英镑/桶的或有付款,Skerryvore 的上限为 3000 万英镑,Fynn Beauly 的上限为 9000 万英镑。 • 交易预计将在 1H25 完成。 • 交易为 Serica 带来了显着的税收协同效应。收购完成后,截至 2024 年 6 月 30 日,Serica 的 RCT 税收损失余额将增加 1.97 亿英镑、SCT 税收损失余额将增加 1.93 亿英镑(包括 1200 万英镑的已激活投资津贴)和 EPL 税收损失余额将增加 100 万英镑。此前,我们预测 Serica 的 SCT 和 RCT 税收损失将分别在 2027 年中期和 2028 年中期用尽。通过此次收购,这些税收损失将延长至 2028 年中期和 2030 年 • 如果公司在英国对纳税生产资产进行更实质性的收购,这些税收损失的价值可能会进一步增加。这仍然是 Serica 的战略目标之一。

2023 年年度及可持续发展报告

我们与 Ingka Investments 的合作关系在本年度得到进一步加强。5 月份,我们出售了位于芬兰专属经济区波斯尼亚海湾的三个海上风电项目的 49%。11 月份,我们完成了一项类似的交易,收购了瑞典新一代海上风力发电厂组合。这些交易表明,我们有能力在海上风电项目开发的早期阶段利用价值创造。我们降低了财务风险,但通过获得许可时获得的或有对价保留了可观的收益。