XiaoMi-AI文件搜索系统

World File Search System市值

每个人都应该了解智能beta策略的10件事

如数据所示,这四个“动量”股票是Russell 1000指数中最大的名字(第10,第6,第88和11大股票),但在Russell Aussell Aussellateal Buttantal Intustex指数(332nd-,116th-,116th和70th-th-th-Then-th-Then-Then-Then-Then-th-thar)中的代表性要小得多。Netflix不是Russell基本大公司指数的持有。差异是由于它们的加权方法。由于所有四家公司都有大量的市值,因此在Russell 1000指数中,市值是唯一重要的指标。但是,由于Russell基本指数方法论根据销售,现金流量和股息 +回购加权证券,因此这些公司在Russell基本指数中的权重少得多。

2025年2月10日,截至2024年12月31日(日本GAAP下)的财政年度合并财务业绩:Taki Chemical Co.,L

股权与资产比率:基于市场价值的股权/总资产股权与资产比率:总市值/总资产债务与现金流的总资产比率:承担利息债务/经营现金流量利息的利息比率:运营现金流量/利息付费说明:1。每个指标都是根据合并财务数据来计算的。2。总市值是通过将财政年度结束的收盘价乘以在财政年度末(扣除财政部股票后)的股票数量的收盘价来计算的。3。现金流中的经营活动中的现金流量用于运营现金流。承担利息的债务包括在合并资产负债表上报告的所有这些债务,其中支付了利息。现金流的合并表中的利息费用用于支付的利息。

EECS 398. 量子信息技术简介 2024 年冬季

描述:二十世纪上半叶量子力学的发展彻底改变了我们对物理世界的认识,并带来了现代技术的空前进步。自 1980 年代以来,量子力学被引入信息处理,为通信、传感和计算带来了新范式。第二次量子浪潮的进展推动了业务的快速增长(目前市值超过 10 亿美元,新兴企业市值超过 17 亿美元);例如阿里巴巴、亚马逊、IBM、谷歌和微软已经推出了商业量子计算云服务。基于量子的传感、通信、人工智能等新浪潮即将到来。因此,未来几年,QISE 在量子硬件和算法方面的熟练工程师将拥有巨大的市场。

混合L2视觉论文,2024年10月

比特币是作为分散,透明和耐心的支付系统创建的。十年后,智能合同链使分散的财务应用程序以及其他创新产品(包括NFTS,社交媒体和游戏的代币化)以及DAOS和其他信任最限制的治理结构的创建。比特币虽然仍然是全球加密货币采用的核心,但在创新和开发人员的活动方面却落后于。尽管其作为网络的缓慢而僵化的性质,比特币在市值,交易量和活跃用户方面仍然比所有其他加密货币都要大。全球有3亿用户,1万亿美元的市值以及无与伦比的品牌知名度,比特币一如既往地占主导地位。但是,它具有最少的DEFI活动。与以太坊相比,Defi TVL与市值的比率为30%,比特币的Defi TVL仅占其市场规模的0.1% - 300倍的差异。在过去的几年中,已经进行了许多尝试,以通过协议更改和叉子进行智能合同,并没有成功。比特币反对所有方案(例如智能合约),这些方案将大大改变其功能或引入复杂性。可以公平地得出结论,比特币在近乎遥远或遥远的将来的任何时候都不会具有本地可编程性。因此,所有路径最终都会导致将比特币L2s建立为BTC Defi的首选解决方案。

REIT 如何带来新经济机遇

俗话说,“房地产支撑经济”,这同样适用于新技术经济。互联网通信和电子商务都依赖于技术相关的房地产,而房地产投资信托基金则积极拥有和开发支持技术经济的房地产。特别是,基础设施部门包括拥有传输语音和数据信息的手机信号塔的房地产投资信托基金,数据中心房地产投资信托基金提供容纳服务器的设施,这些服务器有助于连接数据通信、存储数据和维护互联网网站。这些部门现在占所有股权房地产投资信托基金市值的 23%,其他新兴部门占总市值的另外 10%。在房地产投资信托基金行业的工业部门,物流空间已取代传统仓库和弹性空间成为工业房地产的主要形式。物流设施对于通过电子商务购买的商品的快速交付至关重要。

美国证券交易委员会

注册人不是上市公司,截至 2022 年第二财季最后一天,其普通股和认股权证未在任何交易所上市,因此无法计算截至该日期非关联方持有的普通股总市值。 注册人的普通股和认股权证于 2022 年 8 月 8 日在纽约证券交易所开始交易。 根据 2022 年 12 月 31 日在纽约证券交易所报告的注册人普通股收盘价,注册人非关联方持有的普通股总市值(39,417,076 股)为 56,760,600 美元。 出于此计算的目的,所有高级职员、董事和持有我们普通股 10% 以上股份的股东均被排除在外,因为这些人可能被视为关联方。这种决定不应被视为承认这些官员、董事和持有人实际上是注册人的关联方。

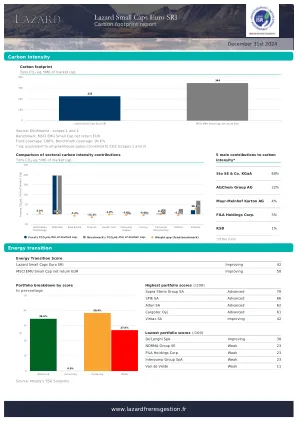

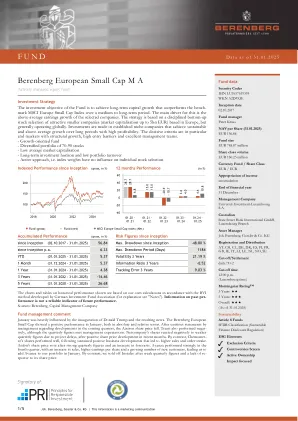

f u n d berenberg欧洲小帽M

投资策略该基金的投资目标是实现长期资本增长,以优于MSCI MSCI欧洲小型CAP指数在中等至长期。主要驱动力是所选公司的高于平均水平的收入增长。该策略基于欧洲有吸引力的较小公司(高达5亿欧元的市值)的纪律自下而上的股票选择,但通常在全球运营。投资是在长期以来盈利能力的长期内实现可持续和高于平均增长的既定利基公司进行的。决定性标准在尤其是结构性增长,高入门障碍和出色的管理团队的最终市场。- 面向增长的基金 - 70-90股的多元化投资组合 - 平均市值低 - 长期投资范围和低投资组合营业额 - 主动方法,即指数权重对单个库存选择没有影响

Alphabet INC 的 10-K 表格于 2024 年 1 月 31 日提交

截至 2023 年 6 月 30 日,注册人非关联方持有的股份的总市值(基于此类股份于 2023 年 6 月 30 日在纳斯达克全球精选市场的收盘价)约为 13,312 亿美元。为了计算非关联方持有的股份的总市值,我们假设所有流通股均由非关联方持有,但我们每位执行官、董事和持股 5% 或以上的股东持有的股份除外。对于持股 5% 或以上的股东,除非有事实和情况表明此类股东对我们公司行使任何控制权,或除非他们持有我们 10% 或更多的流通普通股,否则我们不认为此类股东是关联方。这些假设不应被视为承认所有高管、董事和持股 5% 或以上的股东实际上都是本公司的关联方,或没有其他人可被视为本公司的关联方。有关本公司高管、董事和主要股东持股的更多信息已包含或以引用方式纳入本 10-K 表年度报告第 III 部分第 12 项。