XiaoMi-AI文件搜索系统

World File Search System市场疲软

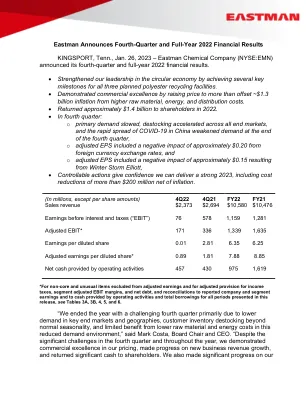

2022 年第四季度及全年财务业绩

EBIT 下降的原因是销售量/产品组合下降和不利的外汇汇率,但有利的利差部分抵消了这一下降,因为更高的销售价格抵消了原材料、能源和分销成本的增加以及由于可变薪酬导致的销售、一般和管理 (SG&A) 费用的降低。12 月下旬,冬季风暴埃利奥特 (Elliott) 导致美国各地气温极低,估计对 EBIT 产生了约 2000 万美元的负面影响。2022 年第四季度与 2021 年第四季度分部业绩先进材料 – 销售收入下降 5%,因为销售量/产品组合下降 12%,外汇汇率造成 4% 的不利影响,部分被 11% 的销售价格上涨所抵消。销售量/产品组合下降主要是由于需求减少和客户积极去库存特种塑料产品线,尤其是在耐用消费品终端市场。汽车市场疲软,尤其是本季度末的中国市场,也对销售量产生了不利影响。由于原材料和能源价格上涨,所有产品线的销售价格均上涨。 EBIT 下降主要是由于销售量/产品组合下降和不利的外汇汇率。尽管第四季度原材料价格走低,但需求放缓削弱了这些成本降低带来的好处。添加剂和功能产品 - 销售收入下降 1%,因为 12% 的销售价格上涨被 9% 的销售量/产品组合下降和 4% 的外汇汇率不利影响所抵消。

欧洲经济预测。2023 年冬季(中期)

1.3. 全球货运指数 5 1.4. 欧盟天然气消费量 6 1.5. 欧盟天然气储存量 6 1.6. 天然气历史价格和期货价格 7 1.7. 布伦特原油历史价格和期货价格 7 1.8. 自 2022 年 2 月 1 日以来的能源商品价格变化 8 1.9a. 自 2022 年 2 月 1 日以来的金属价格变化 8 1.9b. 自 2022 年 2 月 1 日以来的农产品价格变化 8 1.11. 美国和欧元区的收益率曲线 9 1.10. 短期欧元利率预期 9 1.12. 非金融企业和家庭综合融资成本指标 9 1.13. 欧元区非金融企业和家庭信贷年增长率 10 1.14. 欧盟近期 GDP 发展情况及爱尔兰数据的影响 14 1.15.欧盟实际私人消费、储蓄和可支配收入 14 1.16. 欧盟制造业产出量 15 1.17a. 欧盟商业和消费者调查,欧元区 16 1.17b. 欧元区 PMI 指数 16 1.18. 劳动力市场疲软变化 16 1.19. 欧元区 HICP 通胀和成分 17 1.20. 欧元区价格压力扩大 18 1.21. 欧盟实际 GDP 增长路径 19 1.22. 欧元区通胀前景 20

温迪·埃德尔伯格

NBER 宏观经济学年度会议(2018 年);瑞银欧洲会议(2018 年);澳大利亚财政研究所会议《公共政策分析建模:新兴趋势和未来方向》(2017 年);美国国家经济研究局会议《基础设施投资经济学》(2017 年);布鲁金斯学会哈金斯财政和货币政策中心(2016 年);社会保障受托人工作组(2015 年);密歇根大学第 63 届年度经济展望会议(2015 年);纽约大学斯特恩全球经济与商业中心主办的经济展望论坛(2015 年);彼得森国际经济研究所关于劳动力市场疲软:实时评估和解决的会议(2014 年);经济大衰退后恢复家庭金融稳定:家庭资产负债表为何重要,圣路易斯联邦储备银行(2013 年);中国国际经济交流中心全球智库峰会,AEA 会议(2009 年);消费者咨询委员会、中西部金融协会会议和 AEA 会议 (2008 年);宏观系统委员会会议、巴尔的摩和系统宏观会议、匹兹堡 (2006 年);NBER 夏季研讨会,由 Orazio Attanasio、Christopher Carroll 和 Jose-Victor Rios-Rull 组织的会议 (2005 年);AEA 会议 (2004 年);NBER 夏季研讨会,由 Orazio Attanasio、Christopher Carroll 和 Jose-Victor Rios-Rull 组织的会议 (2003 年)。

加拿大丰业银行 2022 年年度报告

今年,加拿大银行业务取得了稳健的业绩,盈利增长了 15%,这得益于住宅抵押贷款的强劲增长以及商业银行和 Tangerine 的强劲表现。我们的市场敏感型业务全球财富管理 (GWM) 和全球银行及市场 (GBM) 在这一充满挑战的环境中保持了韧性。GWM 报告今年的调整后盈利为 15.83 亿加元(报告基础为 15.56 亿加元),与上年持平,因为我们多元化的资产管理和财富管理业务组合帮助缓解了不利的市场条件,太平洋联盟国家盈利增长强劲,私人银行、私人投资顾问和 ScotiaMcLeod 的业绩创下历史新高。GBM 今年的盈利为 19.11 亿加元,由于市场条件严峻,资本市场疲软导致盈利下降 8%,但强劲的商业银行业绩部分抵消了这一影响。今年,我们的国际银行业务实现了强劲反弹,调整后收益达到 24.46 亿美元(报告基础为 24.18 亿美元),增长 32%(报告基础为 33%),商业和住宅抵押贷款增长强劲,费用管理谨慎,信贷损失准备金减少。我们多元化的业务模式以及对业务和员工的大量投资有助于我们今年取得佳绩。

东方汇理基金全球股票

1 月份,MSCI 所有国家全球指数 (ACWI) 和 MSCI 世界指数分别上涨 3.36% 和 3.53%。在地区层面,美国股市上涨 2.76%,日本股市上涨 1.56%,欧洲股市上涨 6.77%,新兴市场股市上涨 1.79%。2025 年第一个月,股市上涨,背景是围绕新特朗普政府的政治头条新闻。特朗普总统并没有像一些人担心的那样在第一天实施关税,而是表示希望寻求贸易协议,因此股市保持强势。在美国,经济环境显示出制造业活动扩张的迹象,劳动力条件稳固,通胀率仍然略有上升。与此同时,正如预期的那样,美联储宣布将维持联邦基金利率在 4.25% 至 4.50% 的目标水平。美联储主席杰罗姆·鲍威尔表示,他们需要看到通胀或劳动力市场疲软进一步改善,然后才能再次降低基准利率。尽管欧元区经济停滞的证据不断增加,但欧洲股市仍上涨,该地区大部分地区的 GDP 增长萎缩或持平。投资者抓住了市场机会,因为欧洲央行一致决定将其关键存款利率下调至 2.75%,因为降低通胀的进展“进展顺利”。强劲的盈利结果也提振了这一时期的市场人气。在日本,股市本月收盘上涨,但日本央行的鹰派立场相对给股市带来了一些压力,日本央行重申,如果经济按照他们的估计发展,就需要逐步加息。1 月份公布的日本 CPI 数据显示,日本 CPI 同比增长 3.6%,高于央行的容忍度。1 月份,全球股票市场表现最好的行业在通信服务、金融和医疗保健等多个行业中均实现了正回报。表现最差的行业包括信息技术(这是当月唯一一个出现负回报的行业)、消费必需品和房地产。投资组合回顾

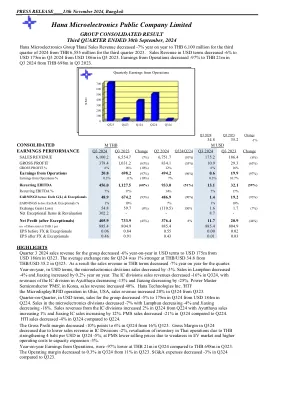

恒诺微电子股份有限公司

2024 年第三季度,该集团的销售收入以美元计算同比下降 -6%,从 2023 年第三季度的 1.86 亿美元降至 1.75 亿美元。2024 年第三季度的平均汇率从 2023 年第三季度的 35.2 泰铢/美元升值 1%,至 34.8 泰铢/美元。因此,本季度以泰铢计算的销售收入同比下降 -7%。以美元计算,微电子部门的销售额同比下降 -3%。南奔的销售额同比增长 -4%,嘉兴的销售额增长 0.2%。2024 年第三季度,IC 部门的销售收入下降 -16%,其中大城府的 IC 部门收入下降 -15%,嘉兴的销售额下降 -25%。韩国的 Power Master Semiconductor “PMS” 销售收入增长了 40%。 Hana Technologies Inc. 'HTI' 是位于美国俄亥俄州的微型显示器/RFID 业务,2024 年第三季度的销售收入较 2023 年第三季度增长 20%。按美元计算,该集团的季度销售额较 2024 年第二季度的 1.84 亿美元下降 5% 至 2024 年第三季度的 1.75 亿美元。微电子部门的销售额下降 7%,其中 Lamphun 下降 4%,嘉兴下降 18%。IC 部门的销售收入较 2024 年第三季度增长 2%,其中 Ayutthaya 销售额增长 1%,嘉兴 IC 销售额增长 12%。2024 年第三季度的 PMS 销售额较 2024 年第二季度下降 21%。2024 年第三季度的 HTI 销售额较 2024 年第二季度下降 4%。毛利率从 2023 年第三季度的 16% 下降 10% 至 2024 年第三季度的 6%。 2024 年第三季度毛利率下降,原因是 IC 部门销售收入下降 -2%,泰国业务库存重估因泰铢兑美元升值 4 泰铢 -5%,PMS 销售价格下降,原因是电动汽车市场疲软以及产能扩张导致运营成本上升 -3%。2024 年第三季度的营业利润同比下降 -97%,为 2100 万泰铢,而 2023 年第三季度为 6.98 亿泰铢。2024 年第三季度的营业利润率从 11% 下降至 0.3%。2024 年第三季度的销售、一般及行政费用与 2023 年第三季度相比下降 -3%。

WWFF 资料表 A 类.indd

无论投资风格如何,2024 年都将是活跃投资者最艰难的一年。虽然市场为许多人带来了公平的正绝对回报,但大多数人发现很难与流行指数竞争。这可以归因于一些大盘科技驱动股票的受欢迎程度,这些股票主导了指数表现。人工智能主题在这些股票中大多数表现强劲方面发挥了重要作用。除此之外,市场在很大程度上受到美国经济和企业盈利继续超出预期、美国通胀得到控制的看法以及美国大选结果的支撑。与此相反,潜在的美国贸易关税影响引发了人们对通胀、利率和全球贸易战风险的新担忧。杰罗姆·鲍威尔对进一步降息的谨慎态度强化了这种动态。继 11 月的强劲表现之后,12 月出现了一些获利回吐,当月整体市场异常疲软。12 月基金表现的最佳贡献者是 Alphabet、亚马逊和 Pepkor。亚马逊继续受益于利润率的提高,而 Alphabet 的人工智能、量子计算芯片和无人驾驶汽车能力的积极看法也在强劲增长。Pepkor 继续受益于利润率的提高。对业绩影响最大的是 UnitedHealth、伊顿和 Adobe。UnitedHealth 受到其医疗部门首席执行官遇刺和监管担忧的影响。伊顿牺牲了 11 月份的涨幅,而 Adobe 股东对管理层提供的低于预期的前景感到失望。对全年业绩贡献最大的是 Alphabet、Capitec 和亚马逊。该基金对第四次工业革命的强势定位继续发挥作用(Alphabet 和亚马逊)。Capitec 因强劲的盈利表现而获得回报。在持股中,欧莱雅、Adobe 和 LVMH 是全年业绩影响最大的公司。欧莱雅和 LVMH 继续受到中国消费市场疲软的影响,而 Adobe 不确定的前景则受到惩罚。数据来源于彭博社。所表达的观点代表 SFIM 在准备时的观点。它们可能会发生变化,且不应被视为投资建议。

贝莱德简化了投资者使用托管期货ETF

纽约 - 2025年3月13日 - 今天,贝莱德通过iShares托管期货Active ETF(CBOE:ISMF)的推出,扩展了其主动ETF平台,这是一种液体替代策略,旨在捕获跨资产类别的趋势信号并提供差异化的回报来源。ISMF为投资者提供了贝莱德(ETF)包装器的便利性和效率的贝莱德(BlackRock)系统投资能力的访问。“托管期货策略已被证明有效地有效地为投资者提供了差异化的反周期回报,”贝莱德系统公司全球负责人拉法·萨维(Raffaele Savi)说。“ ISMF可以帮助更多的投资者对冲和使其投资组合多样化,无论市场状况如何。” ISMF由杰弗里·罗森伯格(Jeffrey Rosenberg),理查德·马西森(Richard Mathieson)和斯蒂芬妮·李(Stephanie Lee)管理,利用了贝莱德(Blackrock)30060亿美元的系统投资平台的深厚资源和能力。1 BlackRock Systematic将大数据和先进技术的力量与人类专业知识相结合,为客户提供可预测且可重复的Alpha。BlackRock的系统团队已经成为定量投资策略的先驱已有40年了,其中包括超过10年的专门趋势策略的经验。ISMF双重地是针对市场弱点的潜在投资组合对冲,并通过投资于包括期货和衍生品在内的非传统资产类别的多元化者,这与跨市场周期之间的传统股票和债券之间的长期相关性较低。2 ISMF Bolsters BlackRock的410亿美元的Active ETF平台,具有数据驱动的,趋势关注的液体替代产品。3该策略的动态风险管理系统和趋势范围的定量模型允许ISMF迅速适应市场条件,从而具有一致的风险概况,尤其是在持续的市场疲软时期,具有反周期上涨的潜力。“投资者越来越多地求助于贝莱德(Blackrock)寻找具有多元化回报源的创新ETF解决方案,” BlackRock全球产品解决方案的美洲负责人Jessica Tan说。“ ISMF代表了贝莱德对产品创新的承诺,将我们的开拓性系统能力与我们在管理ETF中的可靠专业知识相结合。”托管期货在更广泛的液体替代空间内是180亿美元的类别,自2021年以来,管理的期货ETF资产尤其超过33亿美元,因为越来越多的投资者寻求不相关的回报来源,并且在持续市场趋势期间的上涨潜力。

欧洲经济预测。2022 年秋季

I.2.11. 主权债券与德国国债的利差和德国国债收益率 23 I.2.12. 股市表现 23 I.2.13. 5 年期 EA 公司债券利差 24 I.2.14. GDP 需求侧组成部分,欧盟 25 I.2.15. 主要行业总增加值,欧盟 25 I.2.16. 欧元区 ESI 和 PMI 26 I.2.17. 限制生产的因素,欧盟 27 I.2.18. 实际 GDP 增长路径,欧盟 28 I.2.19. 出口和外部需求细分,欧盟 28 I.2.20. 实际总可支配收入及组成部分,欧盟 29 I.2.21. 自 2019 年以来的投资细分和投资率,欧盟(不包括 IE) 30 I.2.22. 2022-2024 年 GDP 增长分散度 31 I.2.23.就业,欧盟 34 I.2.24. 劳动力被视为活动的限制因素,欧盟 34 I.2.25. 劳动力市场疲软,欧盟 35 I.2.26. 欧盟按年龄组划分的就业情况(2019 年第四季度 - 2022 年第二季度),累积变化 35 I.2.27. 欧盟按教育程度划分的就业情况(2019 年第四季度 - 2022 年第二季度),累积变化 35 I.2.28. 欧盟就业增长和失业率 36 I.2.29. 欧盟成员国失业率,2019 年和 2024 年 37 I.2.30. 欧元区年度能源通胀:主要能源商品的贡献 39 I.2.31. 对欧元区年度总体通胀环比变化的贡献 39 I.2.32。欧元区年度总体通胀贡献结构 43 I.2.33. 欧元区价格压力扩大:核心商品价格上涨占比和两个替代性潜在通胀指标 43 I.2.34. 欧盟通胀细分 44 I.2.35. 从隐含远期通胀挂钩掉期利率得出的通胀预期 45 I.2.36. 2022 年和 2023 年欧盟内部总体通胀预测分散情况 45 I.2.37. 2023 年和 2024 年欧盟内部总体通胀预测分散情况 46 I.2.38. 进口价格与数量增长 46 I.2.39. 欧盟商品贸易条件 47 I.2.40. 欧盟外部贸易差额 47 I.2.41. 欧盟经常账户差额 48 I.2.42. 2022-2024 年欧盟成员国预算平衡 48 I.2.43. 欧盟政府收支平衡变化的驱动因素 49 I.2.44. 欧盟一般政府收支平衡:支出和收入对变化的贡献 50 I.2.45. RRF 补助金吸收,2022-2024 年 50 I.2.46. 2019 年和 2024 年欧盟公共投资 50 I.2.47. 欧盟债务驱动因素 53 I.2.48. 一般政府债务发展情况 53 I.2.49. 欧盟财政立场及其组成部分:2021-2023 年 53 I.4.1. 欧元区消费平减指数增长,偏离趋势 58 I.4.2. 欧元区实际 GDP 增长,偏离趋势 58 I.4.12. 家庭支出结构 59

中期业绩挑战重重,利润率和市场份额稳健

中期业绩挑战重重,利润率和市场份额强劲 康维他有限公司 (NZX:CVT) 今天公布了截至 2023 年 12 月 31 日的半年 (2024 财年上半年) 中期业绩,与 2024 年 2 月 1 日向市场提供的最新更新一致。康维他还提供了有关其 2024 财年预测的更多详细信息,并重申了其对 2025 财年的展望。2024 财年上半年业绩受到中国大陆消费者信心走弱的影响,在较小程度上也受到北美的影响,在北美,业绩还受到失去一位客户的部分分销权的影响。然而,康维他仍然是其六个主要市场中的五个市场的领导者,其市场定位和利润率仍然强劲,毛利率为 60%,这与康维他 2025 财年战略计划一致。虽然中国销售额仍低于上年同期水平(如我们最近更新的 2024 财年指引所示),但近期出现了一些改善迹象,第二季度较第一季度有大幅增长,令人欣慰的是,这种增长势头一直持续到 1 月份。与此同时,下半年在北美新签署的分销协议将部分抵消上述分销损失。展望未来,一旦交易开始正常化,管理层仍将专注于实现 2020 年首次提出的 2025 财年战略计划。该计划在 2023 财年之前实现了三年半的持续营收和利润增长,符合市场指引。此时,康维他预计将看到势头的回归,再加上强大的市场份额,将为公司的增长做好准备。摘要 FY24 H1 收入 1.03 亿美元,较去年同期下降 7.8% (PCP) FY24 H1 EBITDA(不包括 ERP 成本)950 万美元,较 PCP 下降 32%,受中国和北美市场疲软以及 2023 年 12 月负(主要是非现金)外汇调整的影响 净债务最终为 8600 万美元,符合其最新指引,由于对 HoneyWorld™、Apiter 的投资以及库存水平提高,较 PCP 高出 2200 万美元 FY24 收入预计为 2.25 亿至 2.35 亿美元 FY24 EBITDA(不包括 ERP 成本)预计为 3000 万美元至 3500 万美元 前景受消费者需求下降推动,最明显的是 Comvita 最大的市场中国,以及北美需求放缓加上分销变化 毛利率保持在 60%。在主要市场,市场份额保持稳定或不断增长 对 FY25 战略计划的影响:一旦交易条件正常化,Comvita 将专注于恢复持续增长。管理层仍致力于其 FY25 战略计划,以实现 5000 万加元的 EBITDA,但要取决于更稳定的交易环境的时机 股息:董事宣布派发 1 cps 的完全估算中期股息 H1 FY24 业绩 Comvita 的收入为 1.03 亿美元,较 PCP 减少 880 万美元,最近收购的 HoneyWorld™ 贡献了 680 万美元的收入。因此,在同类基础上,在调整 Comvita 对 HoneyWorld™ 的 PCP 销售额 140 万美元后,不包括 HoneyWorld™ 的收入较 PCP 下降 1400 万美元(-12%)。毛利率强劲,达到 60.2%,与 FY25 战略计划一致,但由于 PCP 中的配方收益和一次性拨备释放,毛利率较 PCP 下降了 160 个基点。直接利润率较 PCP 增加了 +140 个基点。