XiaoMi-AI文件搜索系统

World File Search System市盈率

英国技术并购评论 - ICON Corporate Finance

某些资产显然存在由私人投资者主导的泡沫。看看比特币和特斯拉、Airbnb、Zoom、Snowflake 的估值就知道了。尽管纳斯达克市盈率为 25 倍,但远不及互联网泡沫的估值。IPO 数量仍然相当低迷,但也有一些巨大的成功,估值创下历史新高(Snowflake 的市盈率为 150 倍),SPAC 的出现也筹集了 790 亿美元。除了这波受 FOMO 推动的现金浪潮之外,美国公司去年借入了创纪录的 2.5 万亿美元,将杠杆率推至历史新高。廉价资金如海啸般涌入,寻找归宿。许多人用这些资金来填补 COVID 造成的漏洞,而其他人则用这些资金进行并购。因此,2020 年下半年全球科技并购交易数量为 4,700 笔,同比增长 4%,其中三笔最大的美国交易的估值是收入的 30 倍以上。

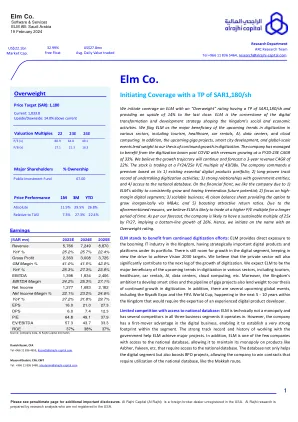

榆树公司

我们首次对 ELM 给予“增持”评级,目标价为 1,180 沙特里亚尔/股,截至上次收盘价有 14% 的上涨空间。ELM 是塑造沙特社会和经济活动的数字化转型和发展战略的基石。我们认为 ELM 是旅游、医疗保健、汽车租赁、人工智能、数据中心和云计算等各个领域即将到来的数字化趋势的主要受益者。此外,即将到来的千兆项目、智慧城市发展和全球性活动也为我们关于数字化持续增长的论点增添了分量。该公司成功受益于新冠疫情后的数字化热潮,2020-23 财年收入的复合年增长率为 33%。我们相信这一增长轨迹将继续下去,并预测 3 年收入复合年增长率为 22%。该股目前的 24/25 财年市盈率为 49/38 倍。该公司基于其 1) 现有的基本数字产品组合获得溢价; 2) 长期从事数字化活动的良好记录;3) 与政府实体的牢固关系;4) 可以访问国家数据库。在财务方面,我们喜欢这家公司,因为 1) ELM 具有持续增长的能力和巨大的未来潜力;2) 专注于高利润率的数字领域;3) 可扩展的业务;4) 干净的资产负债表提供了通过并购实现无机增长的选择;5) 拥有诱人的回报率。由于上述原因,我们认为 ELM 可能会在更长时间内以更高的市盈率交易。根据我们的预测,到 2027 财年,该公司的市盈率可能会达到可持续的 25 倍,这意味着利润增长率为 26%。因此,我们首次给予该股增持评级。

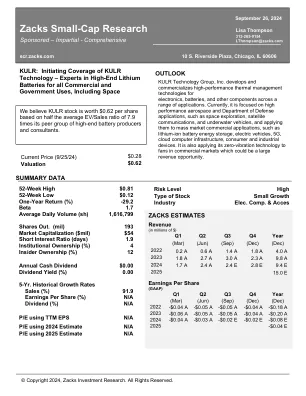

KULR-Zacks 小型股研究

Ø 该公司刚刚将大部分业务整合到德克萨斯州的一个全新工厂,靠近 NASA 和许多其他客户。这个空间拥有增强的测试、更好的演示能力和生产设施,应该能让公司在赢得新业务方面取得更大的成功。 Ø KULR 在 2023 年的收入增长了 146%,但由于其 2023 年最大的客户(当年贡献了 51% 的收入)推迟了新订单,2024 年的增长停滞了。因此,该公司不得不将来自其他客户的收入增加一倍以上才能达到持平的销售额。我们预计 2025 年将恢复快速增长。除去 2023 年来自该客户的收入,2024 年上半年的收入增长了 154%。我们预计该公司将在 2024 年第四季度恢复收入增长,并可能在 2025 年收入翻一番。Ø 根据可比公司的估值,我们认为其市盈率应约为销售额的 7.9 倍,从而导致股价为 0.62 美元。2025 年,其预计销售额为 15 美元,其市盈率是 2025 年预计销售额的 3.6 倍。

每月因素报告 - 全球

市净率、市盈率和杠杆率的计算反映了最低五分之一减去最高五分之一之间的业绩差异。对于所有其他指标,差异反映了最高五分之一减去最低五分之一之间的差异。市净率计算为当前市场价格除以账面价值。市盈率计算为当前市场价格除以1年过去收益。收益率计算为最新股息除以当前市场价格。历史每股收益增长计算为5年过去每股收益增长。预计每股收益增长计算为IBES分析师预测的3-5年每股收益增长。历史销售增长根据5年过去销售收入增长计算。价格动量计算为美元价格的12个月变化。3个月分析师上调/下调计算为过去三个月平均每股收益估计的变化。营业利润率计算为净营业收入除以总收入。ROE 计算为净收入除以股东权益。杠杆率计算为未偿债务除以股东权益。贝塔系数是根据最长 36 个月的当地市场指数计算得出的。波动率是根据过去 270 天美元价格回报平均值计算得出的。规模是根据 MSCI 计算得出的市值。

英飞凌科技股份公司业务稳健但价格合理:持有

我们首次评级为持有,目标价为 40.00 欧元,上涨潜力为 9.0%。英飞凌是全球领先的半导体制造商,拥有约 58600 名员工。该公司在汽车、电源管理、微控制器和物联网技术领域占据主导地位。预计到 2030 年,半导体行业规模将接近 1 万亿美元,英飞凌预计未来几年的复合年增长率将超过 10%,这得益于电动汽车、可再生能源、自动驾驶、物联网和数据中心等核心应用的发展趋势。与同行相比,英飞凌的利润率相对较低,根据市盈率和 EV/EBIT 倍数,其定价似乎合理,在我们的 DCF 模型中,上涨空间有限。因此,我们首次评级为持有。

Dana Unconstrained 股权策略 PORTFOLIO ...

与 Uber 一样,我们认为 DoorDash 的竞争护城河会随着公司的发展而不断增强。司机、商家和消费者三方市场运营起来已经够难了,更不用说从零开始。消费者需要快速、高质量的配送,司机需要稳定的行程,商家(在许多情况下是餐馆)需要利润的逐步增长。如果缺少其中一个要素,商业模式就行不通。从产品的角度来看,我们很高兴关注 DoorDash 扩大其广告和非餐厅零售垂直业务的努力。该公司可能只是触及了近乎实时、按需配送的皮毛。该公司的市盈率不到自由现金流的 30 倍,增长潜力超过 +20%,我们认为风险回报有利。

冠状病毒对全球经济的影响

冠状病毒对财务产生的最大积极影响将体现在远程办公和远程工作上,我们可以预期自由职业、远程工作和远程软件应用程序(如 Zoom 和 Slack)将蓬勃发展。一些公司已经开始为员工提供在家办公的选择,以与远程驱动的初创公司竞争。随着公司要求越来越多的员工在家办公,这一趋势将在未来几个月加速。电话会议是一个明显的赢家,也许太明显了,以至于无法利用;Zoom Video Communications 的市盈率已经是 1,250 倍。更实惠的股票是戴尔科技,当雇主升级远程工作者使用的笔记本电脑时,它将受益。远程办公将永久损害美国对汽油的需求。

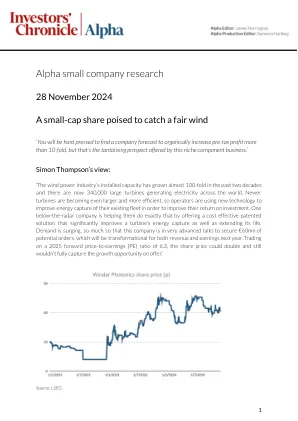

alpha小公司研究

‘在过去的二十年中,风能行业的装机产能增长了近100倍,现在世界上有340,000个大型涡轮机发电。较新的涡轮机变得更加更大,更高效,因此运营商正在使用新技术来改善其现有车队的能量捕获,以提高其投资回报率。一家雷达公司的一家公司正在通过提供具有成本效益的专利解决方案来帮助他们做到这一点,从而大大改善涡轮机的能量捕获并延长其寿命。需求激增,以至于该公司正在进行非常高级的谈判,以确保6000万欧元的潜在订单,这将是明年收入和收入的转型。在2025年远期市盈率(PE)比率为6.3的情况下进行交易,股价可能会翻一番,但仍无法完全捕获提供的增长机会。”

2023年VIG集团年度报告

已发行保险合同负债 百万欧元 37,804.1 36,370.4 总资产 百万欧元 48,753.8 47,217.7 营业净资产回报率 (Operating RoE) % 15.1 11.6 合同服务利润率 (CSM) 百万欧元 5,797.2 5,838.1 股份 股份数 件 128,000,000 128,000,000 市值 百万欧元 3,392.00 2,860.80 日平均交易股份数 件 ~33,000 ~56,000 每股账面价值 1 欧元 42.48 40.80 期末价格 欧元 26.500 22.350 最高价 欧元 27.350 26.850 最低价 欧元 22.250 20.650 全年股价表现(不包括股息) % 18.57 -10.24 每股股息 欧元 1.40 2 1.30 股息收益率 % 5.28 5.82 每股收益 3 欧元 4.31 3.63 截至 12 月 31 日的市盈率 6.15 6.16 员工 员工人数(年均) 29,405 28,832