XiaoMi-AI文件搜索系统

World File Search System市盈率

季度评论—Artisan 精选股票策略

在经历了新冠疫情、欧洲高能源价格和欧洲大陆普遍困难的建筑市场后,海德堡仍表现良好。该公司还宣布收购一家美国水泥公司,这将巩固其在美国市场的地位。估值看起来合理。海德堡的股价在过去几年中飙升。我们认为,这在很大程度上是从荒谬的估值中恢复过来的。欧洲投资者似乎认为,由于净零经济,二氧化碳密集型水泥业务将不复存在。很明显,净零排放在我们的有生之年不会实现,甚至永远不会实现。从过去几年海德堡的重新估值来看,欧洲投资者似乎愿意再次投资水泥。人们似乎还预期海德堡可能会实现其美国水泥和骨料业务的价值。如果该资产在美国交易,其市盈率可能是海德堡目前 11 倍的两倍。

2024 年英国法律市场状况报告

初步迹象表明,情况并非如此。国内政治不确定性似乎将持续,至少持续到预计于 2024 年底举行的下一次选举,而且世界其他地区的冲突没有结束的迹象。然而,企业仍然需要法律支持:对英国脱欧后法规的持续担忧,以及广为人知的企业行为丑闻,可能会让法律顾问寻求如何最好地降低此类风险的建议,许多公司董事会都在问“这会在这里发生吗?”此外,许多英国上市公司的市盈率都很有利,这可能会引发并购业务的进一步复苏。虽然这些因素可能有助于刺激对律师事务所服务的额外需求,但法律顾问也在寻求控制成本,他们希望就这些问题获得专业法律建议的愿望将受到削减开支的压力。在这种情况下,很难确定第四季度的上升趋势是否会持续。英国律师事务所应该为持续的波动做好准备,并做出相应的调整。

高级财务报表分析

在课程的第一部分,我们首先从思考股权估值的框架开始。我们研究各种会计指标(例如股息、自由现金流、账面价值、收益),这些指标可用作股权估值的基准。通过从第一原则开发这些估值模型(是的,在本课程中,我们将推导出所有模型!),我们能够综合、比较和对比不同的估值模型(例如,股息折现模型、自由现金流模型、剩余收入估值模型、异常收益增长模型)。通过推导出这些模型,我们能够精确地指出各种会计变量(例如账面价值、收益、EBITDA 等)与内在价值之间的关系(或缺乏关系)。在股票价格和内在价值出现偏差的范围内,我们将更好地理解市净率、市盈率、PEG 等倍数以及涉及股票价格的其他比率。课程第一部分最后介绍了一些工具,使我们能够量化股票价格,根据我们所支付的费用推断我们需要从公司看到的未来财务指标。

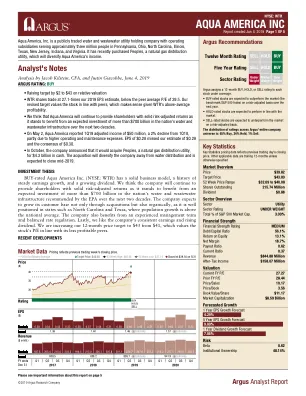

美国水族公司

• 根据相对估值将目标价上调 2 美元至 43 美元 • WTR 股票交易价格为我们对 2019 年每股收益预测的 27.1 倍,低于同行平均市盈率 29.5。我们修改后的目标股价与同行持平,考虑到 WTR 高于平均水平的盈利能力,这是有道理的。 • 我们认为 Aqua America 将继续为股东提供可观的风险调整后回报,因为它有望在未来二十年内从对国家水和废水基础设施的 7000 多亿美元预期投资中受益。 • 5 月 2 日,Aqua America 公布 2019 年第一季度调整后收入为 5000 万美元,较 2018 年第一季度下降 2%,部分原因是运营和维护费用增加。每股收益 0.28 美元低于我们预期的 0.29 美元和普遍预期的 0.30 美元。 • 10 月,该公司宣布将以 43 亿美元现金收购天然气分销公用事业公司 Peoples。此次收购将使公司的业务范围不再局限于供水,预计将于 2019 年中期完成。

表格 6-k 美国证券交易委员会 - 野村

(1)最近五个财务年度的选定合并财务数据。截至 3 月 31 日的年度 2018 年 2019 年 2020 年 2021 年 2022 年 总收入(百万日元) 1,972,158 1,835,118 1,952,482 1,617,235 1,593,999 净收入(百万日元) 1,496,969 1,116,770 1,287,829 1,401,872 1,363,890 税前收入(亏损)(百万日元) 328,158 (37,701) 248,261 230,671 226,623 归属于野村控股株式会社(“NHI”)股东的净收入(亏损)(百万日元) 219,343 (100,442) 216,998 153,116 142,996 归属于本公司股东的综合损益(损失)(百万日元) 126,335 (70,136) 219,943 141,077 309,113 股东权益总额(百万日元) 2,799,824 2,680,793 2,731,264 2,756,451 2,972,803 资产总额(百万日元) 40,343,947 40,969,439 43,999,815 42,516,480 43,412,156 每股股东权益(日元) 810.31 794.69 873.26 879.79 965.80 归属于本公司普通股股东的每股净利润(亏损)—基本(日元) 63.13 (29.90) 67.76 50.11 46.68 归属于本公司普通股股东的每股净利润(亏损)—稀释(日元) 61.88 (29.92) 66.20 48.63 45.23 本公司股东权益占总资产的比例(%) 6.8 6.4 6.0 6.3 6.7 股东权益回报率(%) 7.92 (3.73) 8.21 5.73 5.10 市盈率(倍) 9.75 — 6.76 11.60 11.04 营业活动产生的现金流量(百万日元) (445,690) (361,165) (15,943) 665,770 (1,368,710) 投资活动产生的现金流量(百万日元) (56,172) (112,503) 216,336 (139,026) (45,301) 融资活动产生的现金流量(百万日元) 373,168 761,191 332,062 (269,927) 1,070,715 年末现金、现金等价物、限制性现金及限制性现金等价物(百万日元) 2,354,868 2,687,132 3,192,310 3,510,011 3,316,408 员工人数 28,048 27,864 26,629 26,402 26,585 [临时员工平均人数,不包括上述人数] [4,671] [4,492] [4,313] [4,224] [4,339] 1 野村控股公司及其合并子公司(“野村”)的选定财务数据按照美国公认会计原则(“美国GAAP”)列示。2 每股股东权益、NHI 股东权益总额占总资产的百分比、股东权益回报率均使用 NHI 股东权益总额计算。3 应税交易的消费税和地方消费税按免税法核算。4 员工人数中包含某些合同工。6 由于净亏损,未列明截至 2019 年 3 月 31 日止年度的市盈率(倍数)。25 由于会计准则更新 2014-09“来自客户合同的收入”以及野村于 2018 年 4 月 1 日采用的会计政策变化,对之前报告的金额进行了某些重新分类,以符合本年度的列报。

Karina Kasztelnik* 利用人工智能子集数据分析预测美国国家银行财务失败的创新经验模型

摘要:本研究的主要目的是调查 2008 年经济大衰退对国家银行股权投资估值的影响,并创建一个预测美国国家银行财务失败的实证模型。研究的重点时期为 2009 年至 2012 年,使用公共数据来源。尚不清楚国家银行的股票价值投资在多大程度上基于股本回报率。这项因果比较研究探讨了国家银行的市盈率价值投资对其股本回报率的影响程度,以及这些银行的股息收益率方面的股票价值投资对其股本回报率的影响程度。我们使用统计建模和机器学习模型来查找输入数据中的隐藏模式。本研究的主要发现是,2012 年的每股收益中位数和 2009 年的股息收益率明显高于 2009 年和 2012 年的股本回报率中位数。此外,2012 年的股息收益率明显低于 2012 年的股本回报率中位数。这些发现有助于我们更好地理解银行如何利用人工智能的新机器学习功能来预测财务失败,从而通过创新的风险测量工具建立预警系统。

Landmark Cars(LANDMARK IN)

我们最近会见了印度最大的汽车零售商 Landmark Cars (LMC) 的高层管理人员,以评估其在高增长高端汽车领域的潜力。在过去的 25 年里,LMC 已在 9 个州的高端汽车领域站稳了脚跟,并且是梅赛德斯奔驰、大众、比亚迪、吉普、雷诺、本田、MG Motors 和 Ashok Leyland 等 OEM 的重要合作伙伴。该公司采用轻资产模式,在 117 家门店中仅拥有 2 家(其所有门店中约 25% 是收购的)。LMC 计划通过 1) 收购、2) 在新地区扩张和 3) 与新 OEM 合作继续扩大其经销商数量,但希望保持对高端市场的关注。我们认为,豪华车市场的高增长以及对增加新经销商的持续关注应该有助于实现高于行业的销售增长。此外,管理层的目标是发展其二手车市场并专注于现有品牌,这应该有助于利用现有网络。此外,售后收入应继续像年金业务一样发挥作用并提供稳定的现金流。该股票目前的市盈率约为 46 倍,TTM 每股收益为 18.8 卢比。未评级。

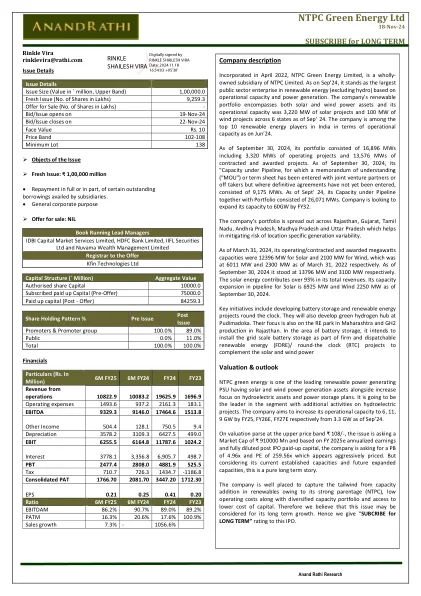

NTPC 绿色能源有限公司

NTPC 绿色能源是领先的可再生能源发电 PSU 之一,拥有太阳能和风能发电资产,同时更加关注水电资产和电力存储计划。它将通过在水电项目上的额外活动成为该领域的领导者。该公司的目标是到 2025 财年、2026 财年和 2027 财年将其运营能力从截至 2024 年 9 月的 3.3 吉瓦分别提高到 6、11、9 吉瓦。根据上限价格区间 ₹ 108/- 的估值分析,该发行要求的市值为 ₹ 910000 百万,基于 2025 财年的年化收益和完全稀释的 IPO 后实收资本,该公司要求的市值为 4.96 倍,市盈率为 259.56 倍,这个价格似乎很有竞争力。但考虑到其目前的既定产能和未来扩大的产能,这是一个纯粹的长期故事。该公司凭借其强大的母公司(NTPC)、低运营成本以及多元化的产能组合和较低的资本成本,处于有利地位,能够抓住可再生能源产能增加带来的顺风。因此,我们认为,此次发行可能是为了其长期增长。因此,我们给予此次 IPO“长期认购”评级。

恒诺微电子

行业集团 2023 年第四季度:由于毛利率疲软,核心利润低于预期 韩亚航空在 2023 年第四季度实现净利润 1.25 亿泰铢(同比下降 88%,环比下降 83%),但不包括一次性项目(即 7500 万泰铢外汇收益、2150 万泰铢减值损失冲销和调整) BT262M的库存价值,公司的核心营业利润将为2.91亿(-47%,QOQ-57%),这比我们的估算/彭博社共识低43%/50%,这是由于您的预期率(gpm)是2%的2%。该季度的GPM仅为15%的假设,我们认为这是由于HANA较低的容量利用率而高于预期的单位成本。例如德州仪器,史蒂罗电子学和Sensata,是Hana的客户正如 IDM 高管在第三季度财报电话会议上所评论的那样,由于一些汽车/工业零部件制造商的库存水平上升速度快于需求,尤其是在 2023 年第 2 季度至 2023 年第 3 季度,Hana 直接和间接地预计 2024 年第 1 季度将进一步进行库存调整。上个月鉴于传统终端市场的增长前景较弱,我们预计 Hana 的销售额在 2024 年上半年将比平时季节性下降,但我们相信随着客户补货,销售额将在 2024 年下半年开始复苏。由于客户采用的高压电动汽车数量减少,SiC 趋势疲软。我们估计 Hana 的全资韩国子公司 Powermaster Semiconductor (PMS) 的销售额将在 2023 年第四季度环比增长 35% 至 1.24 亿泰铢。尽管我们预计 PMS 的销售额将在 2024 财年继续增长,因为产量增加了,但我们预计该公司将在 2024 财年继续增长,因为销量增加了。但到 2024 年,客户对高压电动汽车的采用率下降可能会对碳化硅 (SiC) 技术构成重大挑战。SiC 元件是电动汽车中高效高压电力电子设备的关键元件。因此,硅元件对高压电动汽车(而不是低压电动汽车,因为后者更便宜)的需求下降也可能影响对 SiC 元件的需求,并导致 PMS 比预期更晚达到盈亏平衡。由于复苏进一步延迟,评级建议从“买入”下调至“持有”在调整毛利率假设后,我们将 2024-2025 财年核心每股收益下调 17%,并将对 Hana 的评级从买入下调至持有,因为我们认为股价仍受到 2023 年第四季度收益疲软以及 2024 年上半年核心业务和 PMS 可能脆弱复苏的压力。我们还将 Hana 的目标价下调至 40.50 泰铢,这意味着 2024 财年的市盈率为 12.6 倍(5 年平均值的 -1SD),低于 17.5 倍的市盈率。然而,如果全球电子产品需求回升,Hana 可能面临上行风险,而下行风险则来自毛利率低于预期和 PMS SiC 产量增长低于预期。

估值 美光科技 - 当前学生

公司概况 美光科技公司 (Micron Technology Inc.) 成立于 1978 年,历史悠久,是半导体行业的支柱。凭借其先进的 DRAM、NAND 和 NOR 闪存技术,美光科技是一家以内存和存储解决方案专业知识而闻名的公司,始终处于行业领先地位。其产品在计算机、服务器、手机、汽车系统和物联网设备中发挥着重要作用,因此该公司完全有能力从日益增长的数字化需求中获益。股票表现亮点 52 周最高价 $130.54 52 周最低价 $58.03 Beta 值 1.28 日均交易量 (3 个月) 2136 万 日均交易量 (10 天) 2581 万 股票亮点 市值 $1345.5 亿 流通股数 11.1 亿 每股账面价值 $39.63 每股收益 (TTM) $-3.43 市盈率 (TTM) N/A 股息收益率 0.38% 股息支付率 31.56% 公司表现亮点 ROA (2023) 1.70% ROA (2024E) 1.79% ROE (2023) -11.69% ROE (2024E) 3.46% 销售额 (2023) $155.4 亿 销售额 (2024E) $241.2 亿 财务比率 当前比率(MRQ)3.74 债务与股权之比0.30