机构名称:

¥ 1.0

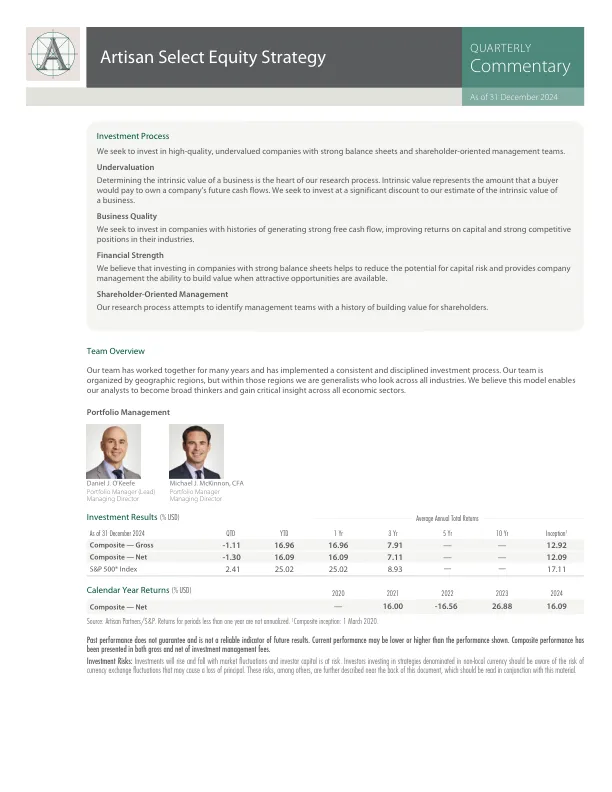

在经历了新冠疫情、欧洲高能源价格和欧洲大陆普遍困难的建筑市场后,海德堡仍表现良好。该公司还宣布收购一家美国水泥公司,这将巩固其在美国市场的地位。估值看起来合理。海德堡的股价在过去几年中飙升。我们认为,这在很大程度上是从荒谬的估值中恢复过来的。欧洲投资者似乎认为,由于净零经济,二氧化碳密集型水泥业务将不复存在。很明显,净零排放在我们的有生之年不会实现,甚至永远不会实现。从过去几年海德堡的重新估值来看,欧洲投资者似乎愿意再次投资水泥。人们似乎还预期海德堡可能会实现其美国水泥和骨料业务的价值。如果该资产在美国交易,其市盈率可能是海德堡目前 11 倍的两倍。

季度评论—Artisan 精选股票策略

主要关键词

相关文件推荐