XiaoMi-AI文件搜索系统

World File Search System应付账款

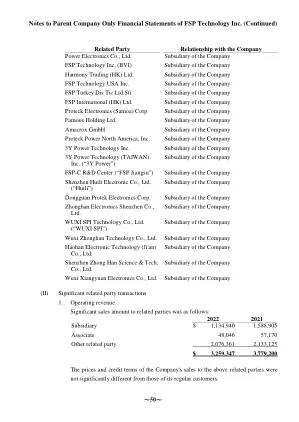

向母公司注意到FSP Technology Inc.的财务报表(续)

注释1:该公司的交易条款与其他客户的交易条款没有显着差异。注2:包括购买产品,购买原材料和加工。注释3:包括购买产品,原材料和处理费的应付账款。注释4:交易价格不适合常规客户进行比较,信用期限为每月和解后5天。注释5:该集团不会从其他制造商那里购买类似的产品,因此没有常规制造商的交易价格进行比较。付款条款与常规制造商的付款条款没有显着差异。

(基于日本 GAAP)

税前利润 29,302 22,893 折旧和摊销 9,532 11,771 利息和股息收入 ( 247 ) ( 318 ) 非流动资产报废损失 696 1,246 非流动资产出售损失(收益) - ( 1,790 ) 应收账款减少(增加) 8,249 5,969 存货减少(增加) 16,182 9,900 应付账款增加(减少) ( 8,460 ) ( 5,039 ) 其他资产减少(增加) 12,346 368 其他负债增加(减少) ( 21,787 ) ( 13,970 ) 其他 ( 514 ) 73 小计 45,299 31,103 收到的利息和股息 247 318 支付的所得税 ( 10,036 ) ( 7,935 ) 经营活动提供(使用)的净现金 35,510 23,486 投资活动产生的现金流量

PT Chandra Asri Pacific TBK及其未经审计的临时财务报表/未审计的临时临时案例 div>的子公司 div>

Divians短期负债流动负债短期银行债务21 65,264 10,649短期银行贷款商业债务17贸易应付账款付款人40 2,079 4,874相关方第三方126.368 657,159其他第三方其他第三方债务税收债务的当事方19 2,864 8,049税款仍需支付的税款33,930 27,408应计费的费用客户预付款14,563 20,957客户晋升收入仍需要收到1.002 905 905年收入的长期负债1,824 2,023银行债务的租赁负债21 64,517 59,276银行贷款债券债务22 107,971 18,077债券应付

优化供应链金融中的营运资本管理:多维度方法

摘要:在当今充满活力的全球化供应链中,高效的营运资本管理对于企业维持运营、改善财务绩效和增强竞争力至关重要。供应链金融是一个新兴领域,专注于优化供应链内的资金流动和关系,为企业改善营运资本管理提供了机会。本研究旨在探索供应链金融背景下营运资本管理的多维方面,并提出优化财务绩效的策略。通过研究现金流、库存管理和应收账款/应付账款之间的相互作用,本研究将深入了解可在供应链不同阶段实施的有效营运资本管理实践。通过简单的桌面研究和文献调查,本研究将为现有的供应链金融知识体系做出贡献,并为寻求通过优化营运资本管理提高财务绩效的企业提供实用建议。关键词:供应链金融、营运资本管理、现金流、库存管理、应收账款、应付账款、财务绩效、竞争力。 1. 简介 在当今全球化和竞争激烈的商业环境中,高效的营运资本管理对于公司的财务健康和可持续性至关重要,特别是在复杂的供应链中(Muhammad、Naidu、Sundram、Hussain、Chew、Pillai 和 Ibrahim (2023)。营运资本包括现金流、库存和应收账款/应付账款,代表公司支持其持续活动所需的日常运营资金(Bakar 等人,2016 年)。有效的营运资本管理可确保公司拥有足够的流动性来履行其短期义务,同时优化运营效率和盈利能力(见图 1)。然而,传统的营运资本管理方法往往无法解决其组成部分的相互联系和多维性,从而导致财务结果不理想。近年来,供应链金融的概念作为优化供应链内资金流动和关系的一种手段而受到关注。供应链金融为企业提供了通过与供应商、客户和金融机构合作来加强营运资本管理的机会(Ali 等人,2020 年)。尽管供应链金融在优化营运资本管理方面具有潜在优势,但缺乏针对这种方法多维度方面的全面研究。先前的研究主要关注营运资本的个别组成部分,例如现金流或库存管理,但很少有人考虑过供应链金融背景下这些组成部分之间的相互作用(Selvaraju 等人,2019 年;Sundram 等人,2016 年;Vatumalae 等人,2022 年)。

General Terms 通用条款 - 南京安法斯通讯技术有限公司

2. Price Unless otherwise agreed upon in this PO or other written agreements by both Parties, price under this PO (“Price”) shall include all tax, shipping cost and other production and sale cost. Unit Price under this PO shall be the most current one as agreed upon by both Parties before payment. Seller hereby warrants that the Price does not exceed those offered to other customers purchasing the same or similar products under the same or similar transaction conditions in the same quarter. If, at Buyer's discretion, the price for the same or similar products is lower, Buyer may thus proportionally deduct the payment for the Products and/or offset against any of Buyer's accounts payable to Seller (including but not limited to the payment for the Products.). 2. 价格 针对本订单,双方当事人除非另有书面协议外,本订单项下的价格(以下简称为“价格”)应包含所有税费、运费和 其它生产及销售费用。本订单项下的单价应该是支付前双方当事人同意的最新价格。卖方在此保证,该价格不超过 同一季度在相同或类似交易条件下购买相同或类似产品的其他客户所获得的价格。假如相同或类似产品的价格较低, 则买方可以自行决定,买方可能据此按比例地扣减货款,和/或抵销买方对卖方的任何应付账款(包括但不仅限于该 产品的货款)。 3. Payment Unless otherwise stipulated herein, payment shall be made within 90 days from 1) Buyer's receipt of the appropriate invoice

中型企业是全球经济增长的引擎

目标市场中近四分之三 (72%) 的中型企业属于中低端市场 (即拥有 50 至 120 名员工的公司)。该细分市场已经超出了小型企业的需求,鉴于其快速增长和支出不断增加,因此非常有吸引力。随着规模的扩大,获得更高的信用额度、利用先进的商业产品以及自动化应付账款 (AP) 和应收账款 (AR) 部门的手动流程变得越来越重要。其他增值产品 — 现金流管理、网络安全、跨境支付、商业和虚拟卡 — 也与中低端市场相关,因为企业寻求从基本的小型企业解决方案升级到更全面的产品套件。

未经审计财务报表

调整内容:所得税费用 - - - 折旧 1,971 16 - 利息收入 - - - 14,255 (8,181) (3,360) 可收回所得税增加/(减少) - - - 应收账款和预付款增加/(减少) (539,181) (999) - 应付资本分配增加/(减少) 0 - 62 存货增加/(减少) (196,013) - - 可收回所得税增加/(减少) (15,286) - - 应付关联方款项增加/(减少) 1,004,388 1,081,902 - 贷款一年内到期的增加/(减少) 9,286 - - 递延所得税增加/(减少) 3,169 - - 应付账款和应计费用增加/(减少) 170,807 (990) (835) 451,426 1,071,732 (4,133) 已付所得税 - - - 经营活动产生的现金流量净额 451,426 1,071,732 (4,133)

我们正在招聘

职责包括:• 管理日常行政任务• 管理应付账款和应收账款• 管理向分包商和其他供应商的付款• 运营的会计工作• 为团队预订参加比赛、测试和其他活动的机票• 通过法拉利北美在线注册管理比赛活动。(我们将提供系统培训)技能/能力• 必须精通 Excel 和 Word• 必须了解 Quick Books• 强大的沟通能力• 强大的多任务处理能力• 时间管理• 批判性思维/能够使用逻辑和推理确定替代解决方案和结论• 问题敏感性/能够判断某事何时出错或可能出错并提出建议性解决方案• 希望与团队的其他成员、法拉利北美、车手、赞助商、车手和嘉宾合作时间安排:• 每周 2-3 天• 工作时间灵活• 旅行是可选的

人工智能支出审计的五个必备条件

AppZen 是财务 AI 软件领域的领导者,为现代财务团队提供自主财务运营支持。我们获得专利的人工智能软件能够准确高效地处理来自数千个数据源的信息,以便组织能够更好地了解内部支出并做出更明智的业务决策。它与现有的费用和应付账款工作流程无缝集成,可以读取、理解并根据您独特的支出政策做出实时决策,从而缩短处理时间并减少欺诈或重复支出的情况。包括三分之一的财富 500 强企业在内的全球企业都使用 AppZen 的费用审计和自主 AP 产品来取代手动财务流程,并加快其业务的速度和灵活性。要了解更多信息,请访问 www.appzen.com。

Palantir Technologies Inc.

应收账款 (65,867) 4,480 预付费用及其他流动资产 (4,320) (9,753) 其他资产 2,891 (6,711) 应付账款 (47,404) 51 应计负债 (5,334) 44,488 递延收入,流动和非流动 (16,335) (11,952) 客户存款,流动和非流动 59,822 20,825 经营租赁负债,流动和非流动 (10,388) (7,132) 其他非流动负债 (75) (3) 经营活动产生的净现金 35,477 116,881 投资活动 购买物业和设备 (15,215) (708) 购买有价证券 (89,500) — 出售有价证券所得款项 8,247 —投资活动所用净现金 (96,468) (708) 融资活动 行使普通股期权所得款项 27,225 208,860 其他融资活动 16 (2,506) 融资活动提供的净现金 27,241 206,354