XiaoMi-AI文件搜索系统

World File Search System应税

确定应税收入

1。词汇表会计收入:根据根据《公司税法》第20条的规定准备的财务报表,相关税收期的会计净利润或损失。会计标准:部长级决策中指定的会计标准2023年114个。会计的应计基础:一种会计方法,应纳税人在赚取时承认收入,并在发生时支出。AED:阿拉伯联合酋长国Dirham。权威:联邦税务机关。银行:在阿联酋获得许可的银行或金融机构的人或同等许可活动,该活动允许拿存款和授予阿联酋适用立法中定义的信贷。业务:任何人以及任何位置定期进行的任何活动,例如工业,商业,农业,职业,专业,服务或发掘活动,或与有形或无形特性有关的任何其他活动。业务活动:任何交易,活动,一系列交易或一系列活动在其业务过程中进行的一系列活动。业务重组救济:根据《公司税法》第27条获得的业务重组交易的公司税减免,并根据部长级决定号2023年的133。会计现金基础:一种会计方法,应纳税人在收到现金付款和支付现金时承认收入和支出。公司税法:联邦法令号互联人员:与纳税人相关的任何人,如《公司税法》第36(2)条所述。公司税:公司税法对法律人士和业务收入征收的税款。2022年第47卷关于公司和企业及其修正案的税收。

RIB 24-004 2024 炼油厂气应税价值。......

2024 年炼油厂气应税价值 路易斯安那州修订法规 47:301(3)(f) 和 (13)(d) 规定,炼油厂气应税价值每年计算方法为每千立方英尺 52 美分乘以一个分数,该分数的分子为上一日历年 12 月 1 日每桶西德克萨斯中质原油的公布价格,分母为 29 美元。美国能源信息署报告称,2023 年 12 月 1 日每桶西德克萨斯中质原油的公布价格为 73.70 美元。2024 年炼油厂气应税价值计算如下:

纽约市应税销售和购买:经济不确定性的弹性

零售贸易行业的一个组成部分表现出色,是电子商务,在远程工作的帮助下。10在2019年为126,921,或46%的纽约市居民有能力远程工作; 533,505名在该市工作的通勤者,有53%的工人有能力远程工作。 11的部分原因是该州其他国家在应税销售中表现要好于城市,这是曾经上下班但现在能够在家工作的人的支出变化。 虽然办公室工作人员的支出习惯可能包括咖啡,午餐和购物,但家庭工人的支出习惯部分转移到了电子商务。 在2020-21营业纳税年度中,城市电子商务增长了55.4%,达到101亿美元,保护零售税务销售额免于进一步下降。 零售应税销售在期间在城市以外的情况更好10在2019年为126,921,或46%的纽约市居民有能力远程工作; 533,505名在该市工作的通勤者,有53%的工人有能力远程工作。11的部分原因是该州其他国家在应税销售中表现要好于城市,这是曾经上下班但现在能够在家工作的人的支出变化。虽然办公室工作人员的支出习惯可能包括咖啡,午餐和购物,但家庭工人的支出习惯部分转移到了电子商务。在2020-21营业纳税年度中,城市电子商务增长了55.4%,达到101亿美元,保护零售税务销售额免于进一步下降。 零售应税销售在期间在城市以外的情况更好在2020-21营业纳税年度中,城市电子商务增长了55.4%,达到101亿美元,保护零售税务销售额免于进一步下降。零售应税销售在

高收益债券SMA应税固定收益策略

过去几年的特点是高通货膨胀,美联储(美联储)收紧和衰退的担忧。这些宏观问题在2024年减少,有利于风险资产,并推动了冰银行美国高收益指数(“ H0A0”),增加了8.2%。这是由优惠券和差异驱动的,将47个基点(bps)降低到292 bps。虽然经济数据通常是界限的,但经济一直支持基本面和点差,导致违约量低于长期平均水平。选举后,投资者在更较少的企业环境中定价,法规较少,同时折扣了关税和政策不确定性的潜在风险。因此,ICE BOFA美国高收益BB-B约束指数(“ HUC4”)和ICE BOFA美国未发行的高收益指数(“ H0nd”)在11月的历史上均达到了历史上的紧绷。

高收益债券 SMA 应税固定收益策略

过去几年的特点是高通胀、美联储 (Fed) 紧缩政策和衰退担忧。这些宏观担忧在 2024 年有所减弱,有利于风险资产,并推动 ICE BofA 美国高收益指数 (“H0A0”) 全年上涨 8.2%。这是由票息以及利差推动的,利差增加了 47 个基点 (bps) 至 292 个基点。虽然经济数据总体上处于区间波动,但经济对基本面和利差起到了支撑作用,导致违约率低于长期平均水平。大选之后,投资者在定价时考虑到了监管较少、更利于商业的环境,同时忽略了关税上调和政策不确定性带来的潜在风险。因此,ICE BofA 美国高收益 BB-B 约束指数 (“HUC4”) 和 ICE BofA 美国非困境高收益指数 (“H0ND”) 的利差在 11 月创下历史新低。

2022 年第七届国民议会第 04 号...

(a) 2022 年罗德里格斯消费者保护法(应税和非应税商品价格管制)(修订号6)规例。(政府公告号2022 年第 84 号) (b) 2022 年消费者保护法(应税和非应税商品价格管制)(修订号3)规例。(政府公告号2022 年第 85 号) (c) 2022 年罗德里格斯消费者保护法(应税和非应税商品价格管制)(修订号7)规例。(政府公告号2022 年第 86 号)

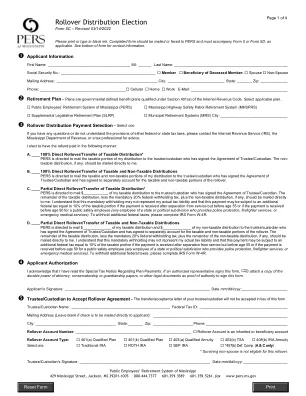

表格 5C:展期分配选择

C. ____ 应税分配的部分直接转存/转移* PERS 会将我的应税分配中的 $____________ 邮寄给已签署《受托人/托管人协议》的受托人/托管人。应税分配的剩余部分减去强制性的 20% 联邦预扣税,加上非应税分配(如有),应直接邮寄给我。我理解,此强制性预扣税可能并不代表我的实际纳税义务,并且如果付款是在离职后但 55 岁之前收到的,或者如果付款是在公共安全雇员(提供警察保护、消防员服务或紧急医疗服务的州或政治分支机构的任何雇员)50 岁之前收到的,则这笔付款可能需缴纳相当于应税部分 10% 的额外联邦税。要预扣额外的联邦税,请填写 IRS 表格 W-4R。

IR-25表格的说明

第2行:合格的工资:通常,城市税是在框5 Medicare工资上应缴纳的,但可能包括其他收入在Box 5 Medicare工资中未报告的收入。根据俄亥俄修订的代码的§718.03列出了调整。城市应税工资包括根据《内部税收法》第401条,可以延期或从联邦和州应税工资中延期或排除的所有工资。这些延期出现在W-2的Box 12中,并带有代码D,E,F,G和S。如果您的雇主不收集和延误预扣,或者您的雇主报告的应税收入不正确,则可能会因居留而缴纳额外税。为了退款或调整应税工资,请在第2行上列出总工资,但要完成C部分(下面的说明)进行调整。