XiaoMi-AI文件搜索系统

World File Search System总支出

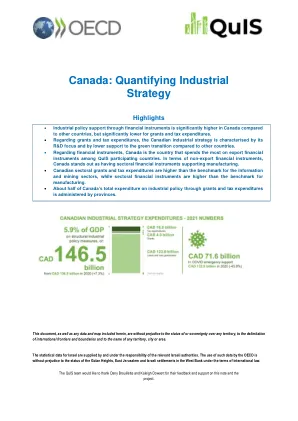

加拿大:量化产业战略

• 加拿大通过金融工具提供的产业政策支持明显高于其他国家,但补助和税收支出明显低于其他国家。• 在补助和税收支出方面,加拿大的产业战略以注重研发为重点,对绿色转型的支持低于其他国家。• 在金融工具方面,加拿大是 QuIS 参与国中在出口金融工具上支出最多的国家。在非出口金融工具方面,加拿大因拥有支持制造业的部门金融工具而脱颖而出。• 加拿大的部门补助和税收支出高于信息和采矿业的基准,而制造业的部门金融工具高于基准。• 加拿大通过补助和税收支出提供的产业政策总支出中约有一半由各省管理。

估计政府在经济上的足迹

政府总支出及其代表国内生产总值(GDP)的百分比通常被视为政府足迹的规模及其参与经济的量度。低百分比反映出政府通过财政工具影响经济的能力有限,而低利率通常被认为是政府采取积极的税收政策来建立其财务肌肉的主要原因。在巴基斯坦,总政府的支出为GDP的百分比约为22%。许多季度,包括多边捐助者机构,一直呼吁政府通过提高其税率和/或增加该国的总纳税申报人数量来增加其税收收入能力,因为政府始终处于赤字状态。巴基斯坦的税收制度问题是一个单独的问题,多年来通过其他各种PIDE出版物进行了讨论。1

北卡罗来纳州卡里市体育和娱乐设施项目的经济影响分析

调整直接支出总额的流量以反映对当地经济(即卡里地区)而言被视为净新增的支出。所有调整后的支出在本分析的其余部分中称为净新增直接支出。通过重新支出直接支出,经济影响进一步增加。通过将经济乘数应用于初始直接支出以计算总经济影响,可以估算总影响。总产出乘数用于估算从直接支出开始并持续到每一轮重新支出的总支出。从对区域经济的间接影响和诱导影响的角度讨论了连续几轮重新支出。下文和后续页面将更详细地讨论每一种情况。

2025 年 2 月 3 日致总经理(上市)......

总收入 {1+11) 11,743.06 11,845.93 11,819.70 34,868;58 34,607.73 费用 .. 员工福利费用 596.74 620.94 607.99 1,835.04 1,790.40 财务成本 1,917.41 2,441.09 2,446.13 6,397.47 6(844.62 折旧和摊销费用 3,216.19 3,292.06 3,293.46 9,708.64 9,836.25 其他费用 1,098.31 955.50 728.91 2,840.16 2,270.73 总支出·(IV) 6,828.65 7,309.59 7,076.49 20,781.31 20,742,00 扣除权益法核算的合资企业投资净利润、税项及监管递延费用前的利润 4,914.41 4,536.34 4,743.21 14,087.27 13,865.73 账户余额 (III-IV) 权益法核算的合资企业投资净利润/(亏损)份额 (5.09) (104.61) (37.91) (80.68) (81.28)

气候2050路线图:能源

建立该地区的弹性是大温哥华地铁工作的核心。温哥华大都会的每个区域计划和策略都采用愿景,指导原则,目标,策略,行动和关键绩效指标,以支持更具弹性,低碳和公平的未来。大都会的相互联系的计划和战略以董事会战略计划为指导,该计划为温哥华大都会立法的责任领域和长期财务计划提供了战略方向,这些计划投影了资本项目和运营的总支出,以维持重要的地区服务和基础设施。这些文件共同概述了大温哥华大都会的政策承诺以及对实现弹性地区的具体贡献。

财政赤字的衡量 - 托马斯·皮凯蒂

赤字的定义如下:“财政赤字,按照传统现金基础的定义,衡量政府现金总支出(包括利息支出但不包括未偿还公共债务的摊销支出)与现金总收入(包括税收和非税收收入以及补助但不包括借款收益)之间的差额。换句话说,并非所有与公共债务偿还相关的支出都包括在赤字衡量标准中:利息支出被添加到非债务相关支出中,但不包括摊销支出。另一方面,经常性收入被记录为政府收入,而借款收益则不被记录。这样,财政赤字反映了政府净借款(包括直接从中央银行借款)所要弥补的缺口。”

哈福德县教育委员会 设备登录和技术使用方向(Chromebook) 小学/中学:设备登录和技术使用方向(Windows设备) •您提供大学学分吗? EHS的GSIB程序...

•本合同的使用将为各个功能领域提供技术服务,以升级和维护HCP的基础架构,以支持当前和未来的技术需求。•Carroll County Public Network(CCPN)是由四(4)个机构组成的合作伙伴关系,他们认识到需要维持公共实体的高速数据基础设施和相关技术服务,同时使其他机构可用于帮助降低收购成本的其他机构可获得竞争性竞标协议。•本合同中包含的产品将用于升级和安装该地区各种学校建筑物的有线和无线网络安全组件。•本合同是无限期的交付/不确定数量(IDIQ)合同。•年总支出将取决于HCPS基础设施和资金可用性的需求,预计将超过100,000美元。•使用此合同进行的购买将在批准的预算限制范围内。

DFG 分析 2024-25:电力、新能源和可再生能源

电力部:过去十年,电力部的资金使用情况波动很大(见下页图 1)。2021-22 年,实际支出比预算高出 41%。这是由于综合电力开发计划 (IPDS)、Deen Dayal Upadhyaya Gram Jyoti Yojana (DDUGY) 和电力系统加强等多个计划的支出高于预算。2021 年 RDSS 计划启动后,IPDS 和 DDUGY 下正在进行的项目已被纳入 RDSS。10 2022-23 年,该部的实际支出比预算低 42%。RDSS 下的资金使用率比预算低 64%。2023-24 年,根据修订后的估计,电力部的总支出估计比预算低 15%。 2023-24 年 RDSS 支出预计将下降 14%。

金融服务年度业务计划 (ABP) 2024/25

£000 支出 £10,921 财务战略与管理 £12,383 £1,833 审计与检查 £1,740 £4,541 斯特拉斯克莱德养老基金办公室 £3,751 £3,862 评估员和选民登记办公室 £3,404 £30,996 客户和商业服务 £30,041 £31,959 支持服务 £17,512 £71,208 餐饮和设施管理 £72,897 £155,320 直接部门支出 £141,728 -£19,991 中央收费 -£18,096 £135,329 总支出 £123,632 收入 £7,730 财务战略与管理 £9,624 £366 审计与检查 £366 £5,384 斯特拉斯克莱德养老基金办公室4,688 英镑 428 英镑 评估员和选民登记处 62 英镑