XiaoMi-AI文件搜索系统

World File Search System总收入

马来西亚经济数据

1.3 国际收支 占国民总收入的百分比 占国民总收入的百分比 占国民总收入的百分比 占国民总收入的百分比 货物贸易(净额) 124.7 8.5 137.5 9.9 177.6 11.8 186.0 10.7 69.4 3.6 服务贸易(净额) -10.9 -0.7 -47.2 -3.4 -65.7 -4.4 -56.4 -3.3 -24.1 -1.3 初级收入(净额) -39.5 -2.7 -28.5 -2.1 -42.2 -2.8 -59.4 -3.4 -23.2 -1.2 二次收入(净额) -21.4 -1.5 -2.7 -0.2 -9.6 -0.6 -15.1 -0.9 -8.7 -0.5 经常账户差额 52.9 3.6 59.1 4.3 60.2 4.0 55.1 3.2 13.4 0.7 资本账户 0.4 0.0 -0.4 0.0 -0.5 0.0 -0.5 0.0 -0.1 0.0 金融账户 -38.0 -2.6 -77.4 -5.6 16.2 1.1 12.4 0.7 -13.9 -0.7 储备资产 -8.4 -0.6 19.3 1.4 -45.7 -3.0 -53.4 -3.1 18.1 0.9 马来西亚国家银行国际储备 424.1 - 432.2 - 486.8 - 503.3 - 520.7 -

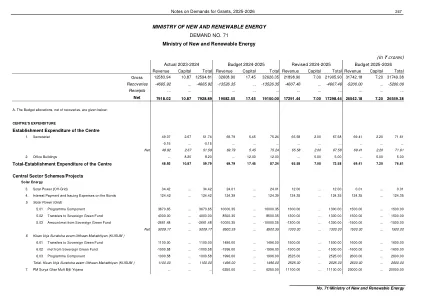

新能源和可再生能源部

(以千万卢比计) 2023-2024 年实际预算 2024-2025 年修订预算 2024-2025 年修订预算 2025-2026 年收入 资本总收入 资本总收入 资本总收入 资本总总额 12583.94 10.87 12594.81 32608.90 17.45 32626.35 21898.90 7.00 21905.90 31742.18 7.20 31749.38 回收 -4665.92 ... -4665.92 -13526.35 ... -13526.35 -4607.46 ... -4607.46 -5200.00 ... -5200.00 收据 ... ... ... ... ... ... ... ... ... ... ... ... 净额 7918.02 10.87 7928.89 19082.55 17.45 19100.00 17291.44 7.00 17298.44 26542.18 7.20 26549.38 A. 扣除回收款项后的预算分配如下: 中心支出 中心设立支出 1. 秘书处 49.07 2.67 51.74 69.79 5.45 75.24 65.58 2.00 67.58 69.41 2.20 71.61

HB 2316

定义5 A.主要合同分类由6个主要合同业务和制造建筑物7经销商的业务组成。转售给另一个制造的建筑经销商的销售不是税收的8个。转售的销售不包括9架制造建筑物的出租人的销售。根据本章的销售,二手制造的建筑物不应纳税。Prime Contracting分类不包括一个不需要12人根据第13 32-1121条的承包商注册官执照的人执行的任何工作或操作。14 B.主要合同分类的税基为15%的15%的销售收益或从业务中得出16的总收入的总收入。以下金额应在计算税基之前从总销售收入或总收入的17收益中扣除:18 1。土地的销售价格不得超过公平市场19的价值。20 2。根据第45-604条和法律要求的地下水监视井所需的21所需的地下水测量设备的销售和安装,包括22条,包括安装的监视井,以获取法律要求的23个许可证的信息。24 3。家具,家具,固定装置,设备25的销售价格以及未包含在制造建筑物或设置站点的26个组件部分或26个附件。出售此类27个项目可能会缴纳本第28章第28条与制造建筑物的销售明显的税款。29 4。39 5。从30个合同中获得的销售或总收入的总收入,用于修改任何建筑物,高速公路,31号铁路,铁路,开挖,制造建筑物或其他结构,项目,项目,32个发展或改进,可在军事重用区域内提供33个航空航天或航空公司的工具或34个工具或34个工具的空间或34个Ariveration Artivation Issive Iseroft Averoff Averoft Averoft Averoft Averoff Averation Averoft of Air Oversation 34在第42-1301条第36节下续签。有资格有资格获得此次扣除,在37张根据合同开始工作之前,总承包商必须将38申请收入部的资格证。如第41-1514.02节所述,从40个合同中获得的销售或总收入总收入,该合同构建了合格的环境技术制造,41个生产或加工设施,以及随后的建设和安装合同的42份,该合同在43次开始后的43次开始。有资格获得此44

grt-申请人套件

•HB-547,修订的第7-9-93节NMSA 1978,请参阅“ M”特殊费率代码。•SB-146对《税务管理法》进行了更改,其中包括抗议和税收欺诈的变更。•SB-147,包括以下更改:•第7-9-3 NMSA 1978年,改变了公开机构的定义。•第7-9-3.5节NMSA 1978,总收入的定义现在不包括大麻消费税,计算到期的总收入金额时。•第7-9-88.1节NMSA 1978年,如果与该部门有部落合作协议,则允许新墨西哥州的部落确定其自身的总税率。•修改了以下豁免和扣除:•1978年第7-9-14条NMSA,允许美国,新墨西哥州或任何政府部门或任何政府部门或分支机构,机构,部门,部门或其工具也可以免除服务的使用。•第7-9-26节NMSA 1978,更新法定参考,以豁免汽油收据,特殊燃料或替代燃料的收据,其中已经收取了另一种新墨西哥州的税款。•第7-9-41.6节NMSA 1978年进行了修改,以增加2021年《美国联邦美国救援计划法》的付款收据,从人类服务部门添加到豁免。•第7-9-46节NMSA 1978年进行了修改,以澄清何时需要扣除NTTC,并在何时使用替代证据。•第7-9-54节NMSA 1978年,允许出售许可证,以便将这些数字商品借给公众向公众借给政府机构,印度部落,国家或普韦布洛的商品,以可扣除。•废除了以下豁免,扣除和信贷,无法再使用:•1978年第7-9 - 16年第7-9-16条,免除某些非营利组织的总收入税。•第7-9-86节NMSA 1978,从合格电影制作公司销售的总收入税中扣除。•第7-9-105节NMSA 1978,根据第7-1-71.2节NMSA 1978的罚款。•第7-9-106节NMSA 1978,扣除建筑服务和设备。•第7-9-114条NMSA 1978,根据总收入扣除,并补偿高级能源的税款。•第7-9G-2节NMSA 1978年,对总收入的信用,补偿和预扣税款的税款。

HB 2075

定义5 A.主要合同分类由6个主要合同业务和制造建筑物7经销商的业务组成。转售给另一个制造的建筑经销商的销售不是税收的8个。转售的销售不包括9架制造建筑物的出租人的销售。根据本章的销售,二手制造的建筑物不应纳税。Prime Contracting分类不包括一个不需要12人根据第13 32-1121条的承包商注册官执照的人执行的任何工作或操作。14 B.主要合同分类的税基为15%的15%的销售收益或从业务中得出16的总收入的总收入。以下金额应在计算税基之前从总销售收入或总收入的17收益中扣除:18 1。土地的销售价格不得超过公平市场19的价值。20 2。根据第45-604条和法律要求的地下水监视井所需的21所需的地下水测量设备的销售和安装,包括22条,包括安装的监视井,以获取法律要求的23个许可证的信息。24 3。家具,家具,固定装置,设备25的销售价格以及未包含在制造建筑物或设置站点的26个组件部分或26个附件。出售此类27个项目可能会缴纳本第28章第28条与制造建筑物的销售明显的税款。29 4。39 5。从30个合同中获得的销售或总收入的总收入,用于修改任何建筑物,高速公路,31号铁路,铁路,开挖,制造建筑物或其他结构,项目,项目,32个发展或改进,可在军事重用区域内提供33个航空航天或航空公司的工具或34个工具或34个工具的空间或34个Ariveration Artivation Issive Iseroft Averoff Averoft Averoft Averoft Averoff Averation Averoft of Air Oversation 34在第42-1301条第36节下续签。有资格有资格获得此次扣除,在37张根据合同开始工作之前,总承包商必须将38申请收入部的资格证。如第41-1514.02节所述,从40个合同中获得的销售或总收入总收入,该合同构建了合格的环境技术制造,41个生产或加工设施,以及随后的建设和安装合同的42份,该合同在43次开始后的43次开始。有资格获得这项44扣的扣除,在根据合同开始工作之前,主要承包商45

CDP 活动分类系统 (CDP-ACS)

问卷调查部门的分配基于与分配 CDP 活动相同的百分比。所有 CDP 活动(包括占公司总收入不到 20% 的活动)都与相应的问卷调查部门相匹配,并将收入百分比按问卷调查部门相加。任何占公司总收入至少 20% 的问卷调查部门都将分配给该公司。收入百分比最高的问卷调查部门被指定为主要问卷调查部门,其余问卷调查部门被指定为附加问卷调查部门。