XiaoMi-AI文件搜索系统

World File Search System技第

Wuxi Biologics(Cayman)Inc。药明生物技术有限公司*

该公司将参加第43届年度J.P. Morgan Healthcare会议(“年度医疗保健会议”),该会议将于2025年1月15日(美国太平洋时间)进行演讲,其中包含有关公司业务运营的某些信息(“介绍”)。为了确保公司的所有股东和潜在投资者都具有同等而及时地访问此类信息,该公司已将其包含在本公告中。提醒公司的股东和潜在投资者,该演讲可能包含前瞻性陈述,从本质上讲,这些陈述符合风险和不确定性,并且演讲中所述的任何估算和未来提案基于某些假设,估计以及仅根据当前可用信息的管理判断。

设置用品和技术展览场地等服务

2024年8月29日 — (1)建筑材料等的规格、数量等应符合表2的规定。 (2)建筑材料等的标准、形状应相当于或高于表2的规定。 (3)表2中的1至13项规定应视为标准。然而 ...

望 尘科 技 控 股 有限 公 司 - :: HKEX :: HKEXnews ::

发售价预期将于 2023 年 1 月 6 日星期五左右由我们与独家保荐人兼总协调人(代表承销商)协商确定,且无论如何不迟于 2023 年 1 月 13 日星期五。若因任何原因,我们与独家保荐人兼总协调人(代表承销商)未能于 2023 年 1 月 13 日星期五(香港时间)或之前就发售价达成一致,则全球发售(包括香港公开发售)将不会进行并失效。除非另有公布,否则发售价将不超过每股发售股份 7.16 港元,目前预期将不低于每股发售股份 5.7 港元。申请香港发售股份的投资者须于申请时支付最高发售价每股发售股份 7.16 港元,另加 1.0% 经纪佣金、0.0027% 证监会交易征费、0.00565% 香港联交所交易费及 0.00015% AFRC 交易征费;若发售价低於每股发售股份 7.16 港元,则有关款项可获退还。

Wuxi Biologics(Cayman)Inc。药明生物技术有限公司*

根据协议,供应商有条件地同意出售,并且购买者有条件同意购买资产,这些资产将在完成后将其交付给购买者。资产构成了与疫苗爱尔兰设施相关的所有财产和资产,包括但不限于制造设备,以及与疫苗爱尔兰与疫苗相关的合同的好处,供应商是当事方,流程库存和其他无形资产。公司已同意向买方保证供应商根据协议履行其义务的应有绩效。由于爱尔兰疫苗的设施仍在建设中,因此止于税收之前和之后,没有净利润/损失归因于截至2023年12月31日和2024年12月31日的资产。

先端科学技术研究科修士论文要旨

强化学习的实际应用中的主要障碍之一是模拟和实际真实环境之间的差异。因此,在模拟环境中训练的政策可能无法在现实世界中产生预期的行动,这是由于噪声,建模不准确和不同环境条件等因素。为了减轻此问题,强大的马尔可夫决策过程(RMDPS)框架集中于设计算法弹性,可弹性。在RMDP中,人们考虑了一个可能的过渡概率和奖励功能的家族,并选择了本集中最坏的案例过渡概率和奖励功能以进行策略优化。最近的研究表明,考虑策略的熵和差异可以捕获给定奖励功能的最坏情况。尽管引入了处理过渡概率的各种算法,但仍存在某些挑战。特别是,分布的支持可能是不一致的,在实际环境中未过渡的状态仍然可以分配非零过渡概率。在这项工作中,我们添加了有关软最佳策略的差异,并用KL差异术语替换了相对于名义环境的过渡概率,替换了最坏的案例过渡概率。可以解决RMDPS的挑战。

WUXI BIOLOGICS (CAYMAN) INC. 药明生物技术有限公司*

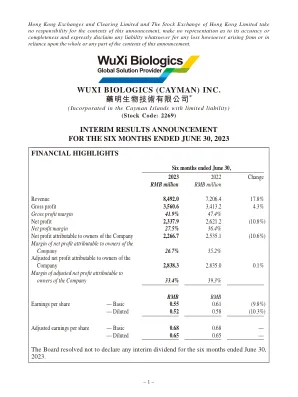

截至2023年6月30日止六个月,集团收入同比增长17.8%至人民币8,492.0百万元,毛利同比增长4.3%至人民币3,560.6百万元,经调整净利润同比增长0.4%至人民币2,925.6百万元,同时保持正自由现金流。集团的总未完成订单(包括服务未完成订单及即将到期的潜在里程碑费用)亦由截至2022年6月30日的18,467百万美元增加至截至2023年6月30日的20,108百万美元,其中服务未完成订单由12,809百万美元增加至13,562百万美元,即将到期的潜在里程碑费用由5,658百万美元增加至6,546百万美元。集团三年内的总未完成订单量亦由截至 2022 年 6 月 30 日的 30.49 亿美元增至截至 2023 年 6 月 30 日的 35.03 亿美元。服务未完成订单量代表集团已签约但尚未履行的收入金额。即将到来的潜在里程碑费用总额代表集团已签约但尚未履行或收到的即将到来的里程碑费用总额。该里程碑收入在各个开发阶段可能需要更长时间才能收到,因为它取决于项目的成功率和进度,而这些可能不在集团的控制范围内。

WUXI BIOLOGICS (CAYMAN) INC. 药明生物技术有限公司*

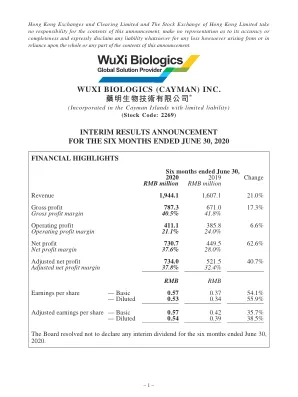

截至2020年6月30日止六个月,集团收入同比增长21.0%至人民币19.441亿元,净利润同比增长62.6%至人民币7.307亿元。集团的总未完成订单(包括服务未完成订单和即将支付的潜在里程碑费用)也由2019年6月30日的46.30亿美元大幅增长104.4%至2020年6月30日的94.64亿美元,其中服务未完成订单由17.36亿美元增长232.5%至57.73亿美元,即将支付的潜在里程碑费用由28.94亿美元增长27.5%至36.91亿美元。服务未完成订单为集团已签约但尚未履行的收入金额。即将支付的潜在里程碑费用总额指集团已签订合同但尚未履行或收到的即将支付的里程碑费用总额。该里程碑收入在各个开发阶段可能需要更长时间才能收到,因为它取决于项目的成功率和进度,而这些可能不在集团的控制范围内。

Quantumpharm Inc.

During the Period, the Group's revenue from the Power Solutions business recorded a year- on-year (“ YoY ”) increase of 1.9% to RMB5,006.9 million (1H2022: RMB4,911.2 million), while the revenue from the recycled lead business decreased YoY by 20.7% to RMB996.5 million (1H2022: RMB1,257.1 million).总体收入略微下降了2.7%,至6,00340万元人民币(1H2022:6,1.683亿元)。由于收入组合转移到更高的利润产品,毛利润增长了19.3%,达到81.8万元人民币(1H2022:1H2022:6.854亿元),毛利率也从11.1%增加到13.6%。在此期间,行政费用和研发成本的增加是该集团发展策略的一部分,以努力进一步增长,尽管如此,归因于父母所有者的期间的利润达到了20,910万元,占161.3%的增长。要感谢股东的坚定支持,该集团宣布股息为每股4美分,股息支付比率为24.0%。