XiaoMi-AI文件搜索系统

World File Search System损益

AF 通知合并报告 52 x 34.5

以公允价值计量且其变动计入其他综合收益的金融资产(“FVOCI”):持有以收取合同现金流量和出售资产为目的的金融资产,如果该资产的现金流量仅代表本金和利息的支付,且该资产未被指定为以公允价值计量且其变动计入其他综合收益的金融资产,则以公允价值计量且其变动计入其他综合收益。除确认减值损益、利息收入和该工具摊余成本的外汇损益计入损益外,账面价值的变动均计入其他综合收益。当金融资产被终止确认时,先前在其他综合收益中确认的累计损益将从权益重新分类至损益,并计入“净投资收益”。这些金融资产的利息收入采用实际利率法计入“利息收入”。

创梦天地科技控股有限公司

注:为保持数据可比性,2023 年和 2022 年的数据仅限于持续经营范围,不包括终止经营。有关终止经营的数据,请参阅本年报第 167 至 168 页。为了补充我们根据 IFRS 呈现的合并财务报表,我们还使用年度调整后的损益作为额外的财务指标,通过消除我们认为不代表我们业务表现的项目的影响来评估我们的财务表现。我们本年度的调整后损益源自我们持续经营业务本年度的损益(不包括股权激励费用、金融资产的公允价值损益、采用权益法核算的联营公司投资的减值、以公允价值计量且其变动计入损益的金融负债的公允价值变动、可转换债券的利息费用、因提前赎回而对可转换债券摊余成本的调整、企业合并产生的商誉减值准备、无形资产减值准备、金融资产减值准备、预付款项减值准备和净汇兑损益。

德卡银行德国汇丰中心

*DekaBank 根据经济税前利润(经济结果)指标管理其收益。这大致相当于国际财务报告准则下的综合总收入,此外还考虑了对冲贷款的估值损益、精算损益以及与额外一级发行相关的利息支出等项目。

Ulster Bank Ireland DAC年度报告和帐户2024

董事有责任确保群体和银行保留或保留足够的会计记录,这些记录正确解释和记录了集团和银行的交易,并在任何时候启用资产,责任,财务状况以及集团和银行的损益和银行的损益和损益,以合理的准确确定,以确保他们的财务陈述和董事的报告和董事的审核公司和董事的ACT 2014和董事报告。他们还负责保护集团和银行的资产,因此采取了合理的措施,以预防和检测欺诈和其他违规行为。董事负责该小组网站上包含的公司和财务信息的维护和完整性。

对冲有效性测试与测量的基础知识

根据国际和美国会计准则,未被归类或指定为持有用于交易且以公允价值计量且其变动计入损益的资产和负债应以摊销成本或公允价值计量且其变动计入其他综合收益 (OCI)。然而,衍生金融工具始终以公允价值计量且其变动计入损益。因此,当组织使用衍生金融工具(套期项目或套期工具)对冲因未以公允价值计量且其变动计入损益的标的资产或负债(被套期项目)而产生的市场风险时,可能会出现会计处理不匹配的情况。在这些情况下,会计不匹配是由于被套期项目和套期工具之间的会计基础不同,从而导致损益表波动。

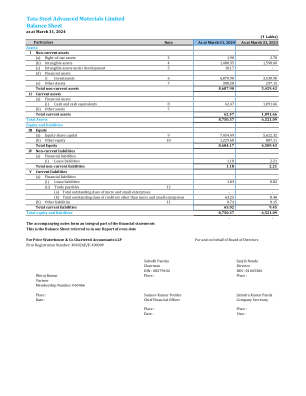

塔塔钢铁先进材料有限公司资产负债表

金融资产及金融负债于本公司成为该工具合同条款的一方时确认。金融资产及金融负债初始按公允价值计量。直接归属于取得或发行金融资产及金融负债(以公允价值计量且其变动计入损益的金融资产及金融负债除外)的交易费用,于初始确认金融资产或金融负债时加计或减计公允价值。直接归属于取得以公允价值计量且其变动计入损益的金融资产及金融负债的交易费用立即于损益表中确认。不包含重大融资成分的应收贸易款以交易价格计量。

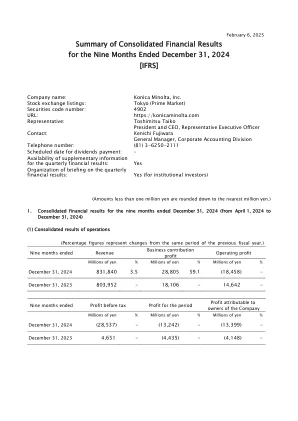

九个合并财务业绩的摘要...

(注释)1。“业务贡献利润”是通过从收入中扣除销售和销售成本,一般和行政费用来计算的。2。Precision Medicine业务被归类为截至2024年12月31日的九个月以来的终止操作。结果,收入,毛利,业务捐款,营业损益或损益,税前的利润或损失以及研发费用代表不包括停用运营的持续运营数量。可归因于公司所有者的利润或损失,基本收入或每股损失代表持续运营和停产的运营之和。此外,截至2023年12月31日的九个月的数字也与反映上述变化后的数字进行了比较。