机构名称:

¥ 1.0

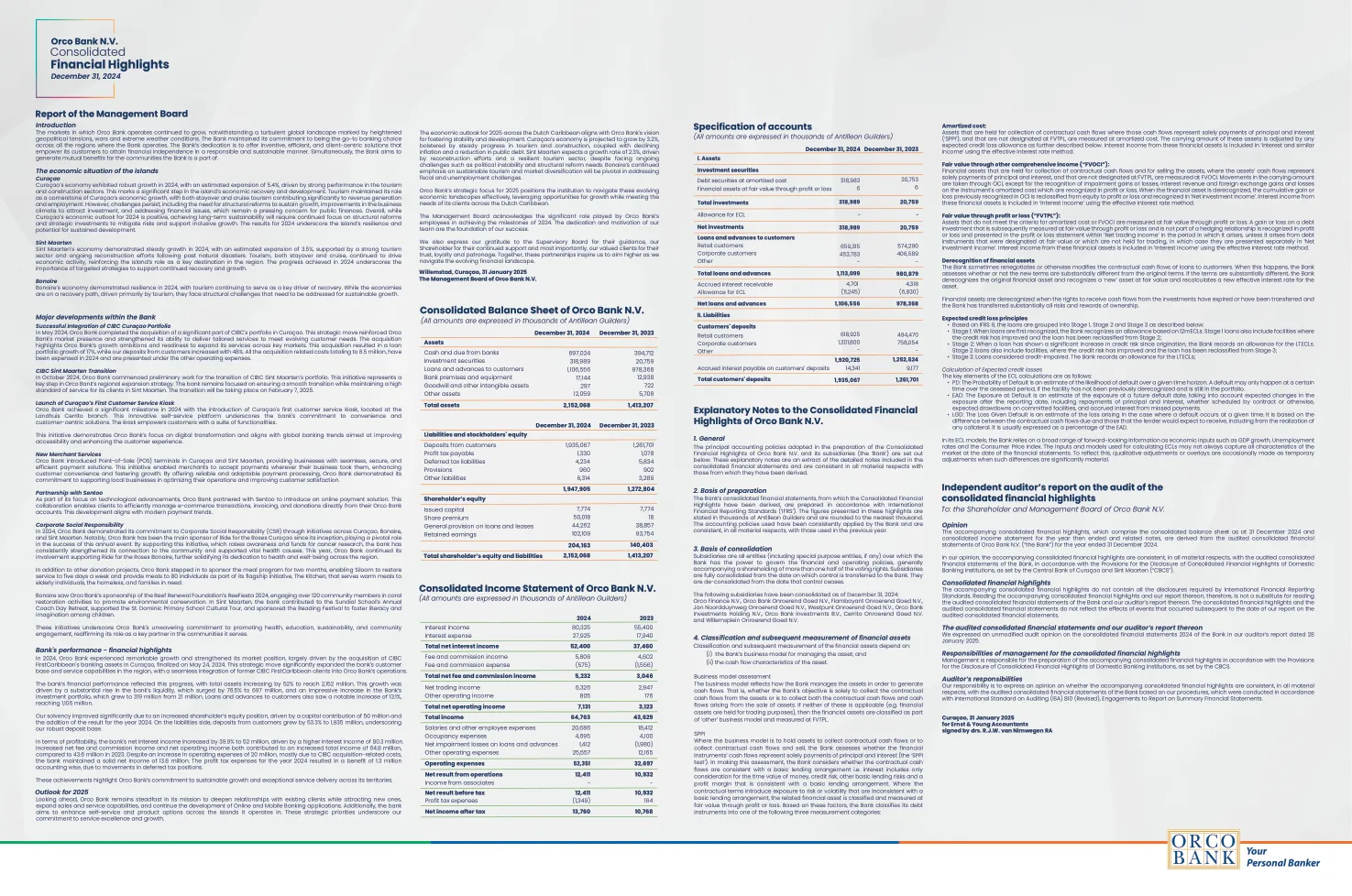

以公允价值计量且其变动计入其他综合收益的金融资产(“FVOCI”):持有以收取合同现金流量和出售资产为目的的金融资产,如果该资产的现金流量仅代表本金和利息的支付,且该资产未被指定为以公允价值计量且其变动计入其他综合收益的金融资产,则以公允价值计量且其变动计入其他综合收益。除确认减值损益、利息收入和该工具摊余成本的外汇损益计入损益外,账面价值的变动均计入其他综合收益。当金融资产被终止确认时,先前在其他综合收益中确认的累计损益将从权益重新分类至损益,并计入“净投资收益”。这些金融资产的利息收入采用实际利率法计入“利息收入”。

AF 通知合并报告 52 x 34.5

主要关键词

相关文件推荐