XiaoMi-AI文件搜索系统

World File Search System控股

平静的财政控股有限公司(以前称为MMC ...

作为一个中间控股实体,公司依靠其活跃子公司的积极交易结果,以确保收到股息收入,并且不需要投资的账面价值损害。交易子公司的结果受到许多风险,包括来自其他提供商的竞争,关键任务的外包,IT系统的可用性,网络攻击和政治事件,例如乌克兰的情况。该公司的子公司企业通过多种方法来减轻这些风险,包括定期审查和提高服务对客户的产品,以减轻业务损失的风险,并与竞争对手的IT功能以及同事培训和宣传活动的积极沟通以及定期修补和安全更新以及减轻IT IT IT Systems和Cyber攻击的风险。通过监视与协议,关键绩效指标的合同和交付的交付来减轻外包的风险,以及通过区域和团队级别专用事件管理论坛评估,从而使公司对地方政府和集团公司指导的回应保持一致。正在进行的风险评估继续监视所有企业风险类别,以支持执行决策。

富卫集团控股有限公司ESG战略

集团 ESG 委员会于 2020 年 1 月成立。该委员会由集团首席执行官担任主席,成员包括来自整个业务部门的高级管理人员,负责制定富卫的 ESG 目标和战略、对我们的绩效进行基准测试和评估,以及应对新出现的风险或机遇。该委员会每年至少向董事会报告两次。

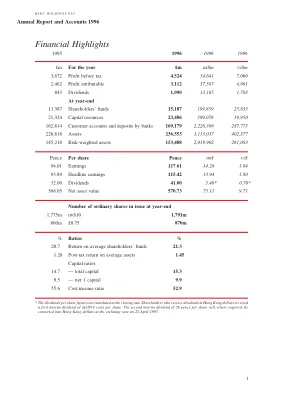

汇丰控股有限公司 1996 年年报及账目

按子公司及业务线划分的应占溢利(百万英镑) 1996 1995 恒生银行 703 655 减:少数股东权益 (271) (252) 432 403 汇丰投资银行亚洲控股 72 53 香港银行及其他子公司 1,092 907 香港银行及其子公司 1,596 1,363 米特兰银行 849 610 — 优先股股息 (37) (22) 812 588 汇丰美洲有限公司 245 185 — 优先股股息 (4) (4) 241 181 中东英属银行 62 58 香港银行马来西亚有限公司 84 55 加拿大香港银行 55 47 汇丰控股子集团 47 36 其他商业银行实体 95 47 减:英国及英联邦拨备释放 — (16)减:上述包括的投资银行利润 (108) (79) 商业银行业务 2,884 2,280 投资银行业务 228 166 * 英国与联邦和解后拨备释放(税后) — 16 集团利润 3,112 2,462

城市光纤基础设施控股有限公司战略报告

Connect Infrastructure Topco Limited 是一家在英国注册成立的公司,是 CityFibre Infrastructure Holdings Limited(以下简称“公司”或“CityFibre”)的最终母公司。自 2018 年 7 月起,Connect Infrastructure Topco Limited 由 Antin Infrastructure Partners 和 West Street Infrastructure Partners(高盛管理的基金)组成的财团共同控制。Mubadala Investment Company 和 Interogo Holding 加入现有投资者,并在 2021 年 8 月投资后成为少数股东。Antin Infrastructure Partners Antin Infrastructure Partners 是一家领先的独立私募股权公司,专注于基础设施投资。该公司拥有 30 名合伙人和约 220 名专业人士,分布在六个办事处,管理投资于欧洲和北美基础设施的基金,目标是投资能源和环境、数字、交通和社会领域。Antin Infrastructure Partners 管理的资产约为 311 亿欧元。该公司 16 年的投资记录包括五只旗舰基础设施基金、一只中型基础设施基金和一只致力于投资下一代基础设施的基金。这些基金由来自欧洲、北美、中东、亚洲、澳大利亚和南美的 330 多家机构投资者支持,包括养老基金、保险公司、资产管理公司和主权财富基金。Antin Infrastructure Partners 在收购和拥有数字基础设施资产方面拥有丰富的经验。特别是通过拥有 Lyntia(西班牙领先的独立批发光纤平台)、FirstLight Fiber(为美国东北部六个州的企业、无线和运营商客户提供光纤带宽服务的领先供应商)和 Eurofiber(荷兰、比利时、法国和德国领先的独立光纤网络,为电信和公用事业企业、中小企业、非政府组织和公共组织等企业提供服务),Antin Infrastructure Partners 对拥有光纤铺设资产的相关商业模式、关键风险和增长动力有了深入了解。West Street Infrastructure Partners West Street Infrastructure Partners 是高盛资产管理公司管理的一系列私人基础设施基金之一。高盛 (NYSE: GS) 是全球领先的另类投资公司之一,拥有超过 4500 亿美元的资产和 30 多年的经验。该公司投资于各种另类投资,包括私募股权、成长型股权、私人信贷、房地产、基础设施和可持续性。客户通过直接战略、定制合作伙伴关系和开放式架构计划获得这些解决方案。该公司专注于与客户建立合作伙伴关系并共享成功,寻求利用其全球网络和跨行业和市场的深厚专业知识实现长期投资业绩。另类投资平台是高盛资产管理公司的一部分,该公司为全球领先的机构、财务顾问和个人提供公共和私人市场的投资和咨询服务。截至 2023 年 12 月 31 日,高盛在全球监管的资产超过 2.8 万亿美元。高盛资产管理公司的基础设施部门成立于 2006 年,自成立以来,一直在不断发展的基础设施资产类别中不断探索,已在市场周期中投资了约 160 亿美元的基础设施资产。该业务与多个领域的经验丰富的运营商和管理团队合作,包括数字基础设施、能源转型、交通和物流以及社会基础设施。

汇丰控股有限公司 2021 年年报及账目

最重要的是,未来的机遇将由我们这个时代最大的挑战决定——每个人都需要进行低碳转型。为了抓住这些机遇,我们必须改变、适应、投资和创新。自 2019 年以来,我们已将整个运营中的温室气体排放量减少了一半以上。我们还提供并促成了 826 亿美元的可持续融资和投资——自 2020 年 1 月 1 日以来的累计总额达到 1267 亿美元,朝着我们到 2030 年实现 7500 亿至 1 万亿美元的目标迈进。此外,我们还与其他银行和金融机构合作,通过包括净零银行联盟、格拉斯哥净零金融联盟和可持续市场倡议金融服务工作组在内的举措帮助加速转型。

名创优品集团控股有限公司 - AASTOCKS.com

香港交易及结算所有限公司、香港联合交易所有限公司及香港中央结算有限公司对本文件的内容概不负责,亦不对其准确性或完整性作出任何陈述,并明确表示,对于因本文件全部或部分内容而产生或因依赖该等内容而引致的任何损失,概不负责。本文件的副本连同附录六中“交付予香港公司注册处处长及展示的文件 – 交付予公司注册处处长的文件”一节所列文件,已根据《公司(清盘及杂项条文)条例》(香港法例第 32 章)第 342C 条的规定,由香港公司注册处处长登记。证券及期货事务监察委员会及香港公司注册处处长对本文件或上述任何其他文件的内容概不负责。公开发售价格及国际发售价格预期将由联席全球协调人(代表其本身及代表承销商)与本公司于定价日期协商确定。定价日期预期为 2022 年 7 月 6 日星期三或前后,且无论如何不迟于 2022 年 7 月 7 日星期四。除非另行公布,公开发售价格将不超过 22.10 港元。倘因任何原因,联席全球协调人(代表其本身及代表承销商)与本公司未能于 2022 年 7 月 7 日星期四之前就发售股份的定价达成一致,则全球发售将不会进行并失效。如果 (a) 纽约证券交易所美国存托凭证在定价日或之前的最后一个交易日的收盘价(按每股换算)等值港元超过本文件所述的最高公开发行价,及/或 (b) 我们认为,根据专业及机构投资者在累计投标过程中所表达的兴趣水平,将国际发行价定为高于最高公开发行价的水平符合上市公司的最佳利益,则我们可能会将国际发行价定为高于最高公开发行价的水平。如果国际发行价等于或低于最高公开发行价,则公开发行价必须定为与国际发行价相等的价格。此类理由载于本文件“承销”一节。在任何情况下,我们均不会将公开发售价定得高于本文件所述的最高公开发售价或国际发售价。联席全球协调人(代表其本身及承销商)可在本公司同意下,于香港公开发售申请截止日期当天早上或之前的任何时间减少根据全球发售发售的发售股份数目。进一步详情载于本文件“全球发售的架构”及“如何申请香港发售股份”。如果在上市日期上午八时正之前发生若干事件,联席全球协调人(代表香港承销商)可终止香港承销商根据香港承销协议认购香港发售股份及促使认购者认购香港发售股份的义务。在做出投资决策之前,潜在投资者应仔细考虑本文件中列出的所有信息,包括“风险因素”部分中列出的风险因素。公司的 ADS 每股代表四股股份,在纽约证券交易所上市交易,股票代码为“MNSO”。2022 年 6 月 27 日(美国东部时间)在纽约证券交易所报告的 ADS 最新售价为每股 8.75 美元。就全球发售而言,我们已提交 F-3 表格注册声明和初步招股说明书补充文件,并计划向美国证券交易委员会提交最终招股说明书补充文件,以根据美国证券法登记股份出售。美国证券交易委员会或任何州证券委员会均未批准或否决这些证券,也未确定本文件是否真实或完整。任何相反的陈述都是刑事犯罪。

马来西亚机场控股有限公司 - 全球研究门户

本演示文稿可能包含马来西亚机场控股有限公司 (MAHB) 的前瞻性陈述,这些陈述反映了管理层根据当前可用信息对未来和假设的当前期望、信念、意图或战略。这些陈述基于各种假设,并受多种风险、不确定性和偶然性的影响。实际结果、业绩或成就可能与前瞻性陈述中讨论的结果存在重大差异。此类陈述并非且不应被视为对 MAHB 未来业绩或成就的陈述、保证或承诺,MAHB 不承担更新任何此类陈述的义务或责任。

阿里巴巴集团控股有限公司 2022 财年年度报告

我们的创始人创办公司是为了支持小企业,他们相信互联网将使小企业能够利用创新和技术在国内和全球经济中更有效地发展和竞争,从而创造公平的竞争环境。我们相信,专注于客户需求并解决他们的问题(无论这些客户是消费者、商家还是企业)最终将为我们的业务带来最佳结果。在数字时代,我们坚持我们的使命,帮助我们的客户和业务合作伙伴利用数字技术的力量。我们已经开发了一个由技术基础设施驱动的大型生态系统,使参与者能够在我们的平台上创造和分享价值。我们的决策以它们如何长期服务于我们的使命为指导,而不是追求短期利益。

中化控股有限公司英国税务策略

我们厌恶风险,并实施了强有力的控制措施,以减轻税务风险并确保我们履行税务合规义务。税务问题在与英国税务部门的会议中按要求上报给董事,使董事会能够了解和控制税务问题。当我们认为任何交易超出我们业务的正常范围或涉及复杂的税务问题时,我们还将通过寻求专业税务建议来补充企业内部的税务知识。我们从第三方顾问那里得到的建议会传达给董事会和高级会计官,后者是负责英国实体会计安排的总体负责人。