XiaoMi-AI文件搜索系统

World File Search System提斯式

提出了针对特定方向3的方法3

2.3在2021年,我们对Pay.uk的工作和与交货风险相关的信息分析的监视,其NPA计划无法提供价值,并可能延迟或防止我们从NPA提供的福利。因此,我们就更改SD2和SD3进行咨询,要求Pay.uk通过缩小中央基础设施服务合同的范围来对NPA进行开发,以便首先专注于更快的付款。考虑了我们收到的观点后,我们删除了SD2中BAC的截止日期,并以通知操作员截止日期的能力代替了它。我们尚未行使这种能力。同时,SD3的2023年6月30日的迁移截止日期延长至2026年7月1日。我们通过提供SD2A和SD3A实现了这些更改。

提交给ACCC超市查询

超市使用忠诚度计划来游戏化杂货店购物,并推动人们购买和花费更多,包括通过合作伙伴零售商(例如酒精公司)的折扣和奖励。例如,Woolworths的日常奖励计划鼓励人们“增强”产品来通过在这些产品上花费一定数量来赚取更多积分。Coles的FlyBuys计划需要每周最低支出才能获得奖金积分和折扣。图1(见下文)提供了这些晋升的证据。这些策略也可能对经历酒精依赖的人或试图减少饮酒量特别有害,因为他们更有可能被鼓励“增强”并根据过去的酒精购买来花费酒精产品。

地摊经济对提高手...的启示

2018年9月发布的《关于打造“双创”升级版的指导意见》指出,随着我国经济由高速增长阶段转向高质量发展阶段,对创新创业教育提出了新的更高的要求。但目前很多高校在“双创”课程中,只注重理论教学,忽视学生动手能力的培养。为促进学生实践创新创业能力培养,提高高校教育质量,满足国家对应用型人才的需求,我们根据“双创”课程要求和我国地摊经济特点,提出将地摊经济纳入动手能力培养范围,并就具体实施方案和考核机制提出了建议。

提出了量刑准则的修正案(...

2023年12月14日,本文件收集了量刑准则,政策声明和评论的拟议修正案,其中“对读者友好”表格在2023年12月14日的公开会议上提供。与所有提议发表置评的拟议修正案一样,但尚未正式提交给联邦登记册进行正式出版,可以进行技术和符合符合性更改的权力,并可能进行重新考虑的动议。一旦提交给联邦公报,提交的拟议修正案的官方文本将发布在委员会的网站www.ussc.gov上,并将在即将出版的《联邦公报》上发行。此外,提交的修正案的“读者友好型”版本将发布在委员会网站www.ussc.gov上。拟议的修正案和置评问题将在2024年2月22日持续到公众意见期。将在即将上述的联邦公报的即将到来的版本中提供有关提交公众意见的更多信息。此类信息也将在www.ussc.gov上找到。

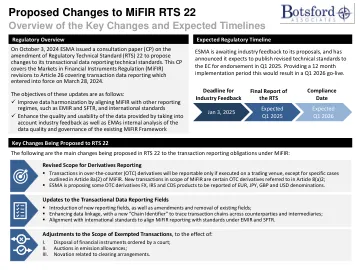

提出了对Mifir RTS 22

更新交易数据报告字段▪引入新报告字段,以及对现有字段的修订和删除; ▪增强数据链接,并使用新的“链标识符”来追踪交易链和中介机构的交易链; ▪符合国际标准,以使Mifir报告与Emir和SFTR下的标准保持一致。

提交给陆上风电场指南

这种调节方法似乎不太可能导致与涡轮机碰撞越来越多的风险。有两种主要方法可以减少涡轮机和蝙蝠的撞击 - 位置以降低鸟类和蝙蝠在涡轮机附近飞行的频率和缩减(降低涡轮速度),以避免鸟类和蝙蝠与它们相撞。在风电场的计划阶段需要考虑两种方法。自适应管理触发器与选择决策无关,并且不太可能导致额外的削减来应对生物多样性风险。由于天气条件或网格管理,削减涡轮机操作进行维护。它导致能源生产减少,因此对风电场运营商产生了财务影响。风电场运营商和批发能源购买者之间的法律和合同问题也可能因削减而产生。4除非联邦或州监管机构要求,否则没有动力减少对鸟类和蝙蝠的影响。

基于非贵金属氧还原催化剂的质子交换膜燃料电池性能

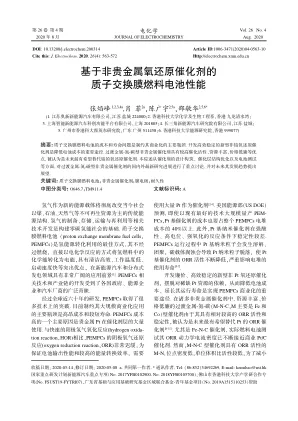

W 窑 cm -2 曰 持续增加到 2.0 bar 袁 功率密度进一步提升 达到 0.94 W 窑 cm -2 ( 图 4E). Chen 等 [47] 报道 Co-N-C 催化剂在空气的燃料电池测试中压力从 0.5 bar 提 升至 2 bar 上 袁 最高功率密度从 0.221 W 窑 cm -2 提升 到 0.305 W 窑 cm -2 ( 图 4F). 文献中记录的非贵金属催 化剂燃料电池测试压力一般不大于 2 bar 袁 在此范 围内催化剂燃料电池的性能随着压力的增加而提 升 袁 压力过大会造成催化剂层结构的破坏并加速 膜电极的退化 . 目前 袁 鲜有对测试过程中气流量影 响的探究 . 从表 1 中发现 袁 大部分基于非贵金属催 化剂的 PEMFC 性能测试是采取固定气流量的方 式 袁 但气流量的选择并没有统一标准 袁 其中空气的 气流量一般等于或大于氧气的气流量 . 4 非贵金属催化剂耐久性分析

哈斯金斯及塞尔斯律师事务所

我们根据《印度特许会计师协会》第 143(10) 条规定的审计准则 (“SA”) 对独立财务结果进行了审计。我们在这些准则下的责任在下文“审计师对独立财务结果审计的责任”部分中有进一步描述。根据印度特许会计师协会 (“ICAI”) 发布的《道德准则》,以及《印度特许会计师协会》和《印度特许会计师协会》规定的与我们对独立财务结果的审计相关的道德要求,我们独立于公司,并且我们已根据这些要求和印度特许会计师协会的《道德准则》履行了我们的其他道德责任。我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。