XiaoMi-AI文件搜索系统

World File Search System收取

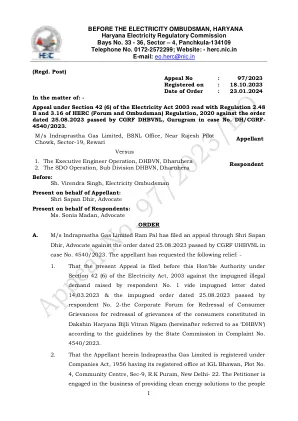

1在Haryana发电之前...

“申诉人认为他没有过错,SDO收取的金额与过去3年有关,并且根据电力法无法收回金额。SDO认为,通过将“首先应得的”一词视为错误的遗漏日期,将稀释第56(2)条提供的《 2年限制法》的任务,因为可以检测到错误的任何时间点。向投诉人收取的金额是应付的相关能源费用。

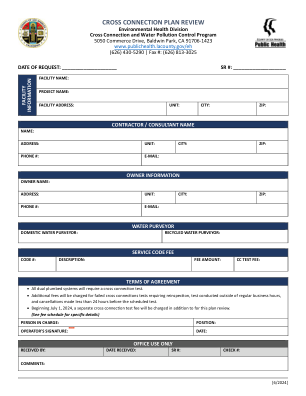

交叉连接计划审查申请。...

• 所有双管道系统都需要进行交叉连接测试。• 如果交叉连接测试失败,需要重新检查、在正常工作时间之外进行测试以及在预定测试前不到 24 小时取消,将收取额外费用。• 从 2024 年 7 月 1 日起,除了本次计划审查外,还将收取单独的交叉连接测试费。

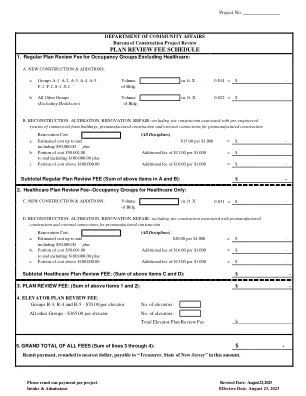

计划审查费用表 - NJ.gov

翻新费用:(所有学科)a. 估计费用不超过每 1,000 美元 20.00 美元 = $ - 包括 50,000.00 美元加上 b. 费用部分 50,001.00 美元每 1,000 美元额外收取 16.00 美元 = $ - 至 100,000.00 美元(含)加上 c. 费用部分超过 100,000.00 美元每 1,000 美元额外收取 13.00 美元 = $ -

总收入纳税申报表一般说明

总收入包括以下收入:• 代销有形个人财产的销售;• 收到的佣金和费用;• 任何合作协会成员支付的金额;• 作为他人的公开代理人所收取的费用;• 提供电话或电报服务的人员所收取的金额;• 新墨西哥州花店从销售鲜花、植物等中获得的金额,这些鲜花、植物等由州外的花店填充并运送到新墨西哥州外;• 向主要使用地在新墨西哥州的客户提供州内移动电信服务(即服务在同一州发起和终止);以及• 在该州从事业务的市场提供商从有形个人财产的销售、租赁和许可、许可证销售和服务或不动产使用许可销售中收取的金额,这些费用由市场提供商代表市场卖家提供给新墨西哥州,无论市场卖家是否在新墨西哥州从事业务。

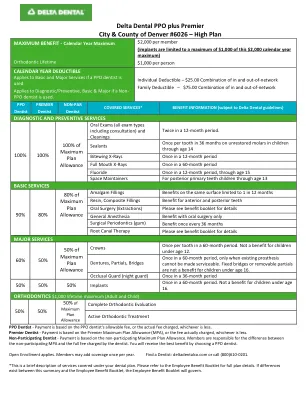

三角洲牙科高计划摘要

PPO牙医 - 付款基于PPO牙医的允许费用或实际收取的费用,以较少者为准。总理牙医 - 付款基于总理最大计划津贴(MPA)或实际收取的费用,以较少者为准。非参与牙医 - 付款基于非参与的最大计划津贴。成员负责非参与MPA和牙医收取的全部费用之间的差额。您将通过选择PPO牙医来获得最佳利益。开放注册适用。成员可能每年增加一次覆盖范围。找到牙医:deltadentalco.com或致电(800)610-0201。*这是对您牙科计划涵盖的服务的简要说明。请参考员工福利手册以获取完整的计划详细信息。如果本摘要与员工福利手册之间存在差异,则员工福利手册将管理。

欧洲输电关税概览:2020 年综合报告

与往年一样,需要指出的是,对于 TSO 为 2020 年 ENTSO-E 输电关税概览提交的数据,有两点澄清。首先,一般而言,总 UTT 包括向“基准”用户收取的非 TSO 成本,即使这些成本不属于参与国的 TSO 关税的一部分,即使这些成本不直接向基准用户收取。这是因为在某些国家,非 TSO 成本确实是 TSO 关税的一部分或与 TSO 关税一起开具发票,因此,为了保持一致性,有必要将其包括在内。但是,非 TSO 成本仍可分解并在本文档中单独显示,以便透明地了解向基准用户收取的不同项目。非 TSO 成本主要与可再生能源支持 (RES) 计划有关。必须明确的是,本报告的重点是与 TSO 提供的服务相关的收费。

2024 年密歇根州客户电价

大多数密歇根州电力客户都拥有零售接入服务选项或选择,可以从获得许可的不受监管的替代电力供应商 (AES) 购买发电和输电服务,价格完全由客户和 AES 决定,电力通过公司的配电系统输送。AES 将向其客户收取能源和输电服务费用,以将电力通过高压线路输送到您的家庭或企业。公用事业公司将向您收取低压线路上的配电服务费用,如果 AES 尚未为您的家庭或企业确保发电容量,公用事业公司将向 AES 客户收取发电(容量)的可用性费用。客户可以继续在全额需求服务下以密歇根州公共服务委员会监管的价格从当地公用事业公司购买电力。

FP-31 哥伦比亚特区个人财产税说明

• ACH 借记。ACH 借记仅供注册企业纳税人使用。不收取任何费用。纳税人的银行路由和账号存储在他们的在线账户中。此账户可用于支付任何现有债务。纳税人授予 OTR 从他们的银行账户中扣除款项的权利。不允许使用外国银行账户进行企业 ACH 借记。• 信用卡/借记卡。纳税人可以使用 Visa®、MasterCard®、Discover® 或 American Express® 支付欠款。您将被收取一笔费用,该费用将直接支付给特区的信用卡/借记卡服务提供商。付款在扣款当天生效。• ACH 贷记。ACH 贷记仅适用于企业纳税人。OTR 不收取任何费用,但纳税人的银行可能会收取费用。纳税人直接将款项贷记到 OTR 的银行账户。纳税人无需注册即可使用这种付款类型,也不需要访问网站。注意:通过银行进行 ACH 信用付款时,请使用正确的税务类型代码 (00400) 和税务期结束日期 (YYMMDD)。

第4部分与附表D费用有关的主要规定

根据附表D下的所得税是由接收或有权获得收入的人的人员和机构支付的,并由该时间表指示根据所得税法案收取的税款。尤其是,此规定可确保定居点的受托人在附表D下向所得税付款,以通过他们的手或他们有权获得的任何收入收入,但他们可能实际上无法实际收到的收入(实际上应该指出的是,在某些情况下,在某些情况下,受托人可能不会收取他们有权获得其他人的收入。