XiaoMi-AI文件搜索系统

World File Search System收盘价

goog-10-k-2024.pdf

截至 2024 年 6 月 28 日,注册人非关联方持有的股份的总市值(基于此类股份于 2024 年 6 月 28 日在纳斯达克全球精选市场的收盘价)约为 2.0 万亿美元。为了计算非关联方持有的股份的总市值,我们假设所有流通股均由非关联方持有,但我们每位执行官、董事和持股 5% 或以上的股东持有的股份除外。对于持股 5% 或以上的股东,除非有事实和情况表明此类股东对我们公司行使任何控制权,或除非他们持有我们 10% 或以上的流通普通股,否则我们不认为此类股东是关联方。这些假设不应被视为承认所有高管、董事和持股 5% 或以上的股东实际上都是本公司的关联方,或没有其他人可被视为本公司的关联方。有关本公司高管、董事和主要股东持股的更多信息已包含或以引用方式纳入本 10-K 表年度报告第 III 部分第 12 项。

goog-10-k-2023.pdf

截至 2023 年 6 月 30 日,注册人非关联方持有的股份的总市值(基于此类股份于 2023 年 6 月 30 日在纳斯达克全球精选市场的收盘价)约为 13,312 亿美元。为了计算非关联方持有的股份的总市值,我们假设所有流通股均由非关联方持有,但我们每位执行官、董事和持股 5% 或以上的股东持有的股份除外。对于持股 5% 或以上的股东,除非有事实和情况表明此类股东对我们公司行使任何控制权,或者除非他们持有我们 10% 或更多的流通普通股,否则我们不认为此类股东是关联方。这些假设不应被视为承认所有高管、董事和持股 5% 或以上的股东实际上都是本公司的关联方,或没有其他人可被视为本公司的关联方。有关本公司高管、董事和主要股东持股的更多信息已包含或以引用方式纳入本 10-K 表年度报告第 III 部分第 12 项。

532321 P J TOWERS,DALAL街,孟买-400001 National ...

我们公司的股票股票面值为10卢比(“股本”)在印度国家证券交易所有限公司(“ NSE”)和BSE Limited(“ BSE”,“ BSE”,以及NSE,NSE,“证券交易所”)上列出。截至2024年12月20日,BSE和NSE的未偿还股票的收盘价分别为624.95卢比和每股股票的627.85卢比。我们的公司已根据第28(1)(1)(a)条印度证券交易委员会的原则批准(上市义务和披露要求)法规,2015年,修订(“ SEBI上市条例”),用于根据BSE和NSE的日期销售股票的股票上市股份清单,每人股票的股票份额。我们的公司应向证券交易所提出申请,以获取根据该问题发行的股票股票的最终上市和交易批准。证券交易所对本文中包含的任何陈述,表达的意见或报告的正确性不承担任何责任。承认根据该问题交易的股票股票不应将其视为我们公司或股票股票的优点的指示。

使用机器学习技术进行股票市场指数预测:BIST 指数的应用

Özer 等人(2017)使用了 2012 年至 2016 年期间中国(上海)、印度(Nifty 50)、墨西哥(IPC-Mexico)、伊斯坦布尔(BIST 100)、美国(Nasdaq)、英国(FTSE-100)、德国(DAX)和法国(CAC-40)指数的每周收盘数据。在相关研究中,尝试比较模糊逻辑技术和人工神经网络模型,发现成功应用各种人工智能模型可以得到有希望的结果。在另一项研究(Manurung 等人,2018)中,他们使用 2013 年至 2018 年的中亚银行 (BCA) 数据进行股价预测,使用长短期记忆 (LSTM) 进行了预测研究,LSTM 是一种循环人工神经网络,用于数据中的重要参数(开盘价、最高价、最低价、收盘价)。分析结果表明,使用少于 1 年的短期数据而不是 3 年或 5 年的训练数据,LSTM 中的预测最为准确,并且优于传统的自回归移动平均 (ARIMA) 预测方法,对于短期数据的准确率为 56%,而准确率为 94%。

2023年第二季度的绩效报告

(1)通过在给定期间结束时将流动资产除以流动负债来得出电流比率。电流比率衡量我们支付短期义务的能力。(2)通过将我们的总贷款和借款划分为较少的现金除以总权益,得出了净债务比率。(3)资产的回报是通过总资产总资产(4)通过平均股东股权将年度净收入划分而得出的净收入的净收入的回报。股本回报率衡量我们从股东权益的每个单位获得利润的利润。(5)资产与股权比率是通过将总资产划分为股东权益来得出的。资产与股权比率衡量我们的财务杠杆和长期偿付能力。(6)市场对书的比率是通过将市值或股票的收盘价除以账面价值而得出的。市场与书籍比率相对于我们的账面价值来衡量我们公司的估值。J.投资回报于2023年8月14日,董事会宣布了2023年第二季度的P = 0.53的现金股息。现金股息将于2023年9月13日向股东支付,截至2023年8月30日。截至2023年6月30日,根据p = 27.00的IPO价格,总股东收益率为51%。

h zacks小型研究

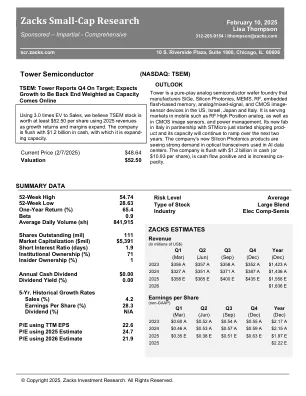

Tower预计,随着2024年第4季度的塔的能力持续增长,2025年的收入将在2025年增加。随着能力在意大利,德克萨斯州和日本在线上线,增长将是后半级加权。在2024年,一旦英特尔合并的一次性收益从2023年获得。该公司期望在2025年取得更好的结果,因为RF Infra-Justructing持续增长,并应抵消RF移动设备的下降。管理层表示,Sipho在2024年为1.05亿美元(2023年的三倍),并在第四季度的电话中证实,它确实以1.5亿美元的运行率离开了这一年。它预计该产品线的收入可能会在2025年翻一番。RF Mobile因中国的弱点而受到Android手机的弱点的打击,这导致客户减缓生产并开展业务。该公司期望这项业务在2025年下降。Q1是塔楼的季节性最弱季度,该公司的收入为3.58亿美元,超过5%,这将导致持续逐年增长,但依次依次下降。截至昨晚的收盘价,该公司以45亿美元的企业价值交易,或2.9倍EV的企业交易,售价为2025年的估计销售额,而其同行则以5.0倍的价格交易。2024结果

股票市场中的人工智能

人工智能发展迅速,算法也越来越复杂,准确性也日益提高。即使如此,股票市场的人工智能仍然在使用交易员长期以来使用的相同基本概念。最新技术强调通过神经网络进行多层分析,但底层概念包括平均值、最小值、中位数、众数、正态性、偏度、峰度、平稳性等。除此之外,在编写这些算法时还会吸收技术交易中使用的指标。其中一些是:1. 简单移动平均线 (SMA) - 即使是最简单的概念(如 SMA)也用于人工智能,其中平均选定的价格范围,即在一定时期内(可能是 10 天、一个月或几年)的收盘价。它主要用于确定资产在特定时间范围内是呈现看涨趋势还是看跌趋势。 2. 最高-最高、最低-最低——尽管最高-最高和最低-最低仅仅是股票价格的图形分析,并不能准确预测未来,但人工智能仍会使用它作为分析股票市场的其他复杂指标的基础。它主要由算法使用,为用户提供更准确的进入和退出点。 3. 布林带——这是另一种统计图表,以图表移动平均价格以下和以上的标准偏差包裹股票价格图表。它考虑到

2023 年年度报告

已发行普通股(百万) 585.3 584.9 584.4 585.2 584.6 每股普通股账面价值 $ 33.80 $ 26.32 $ 30.35 $ 28.27 $ 22.54 合并股东权益 $ 20.3 $ 15.9 $ 18.2 $ 17.0 $ 13.7 普通股收盘价 $ 159.28 $ 129.71 $ 102.65 $ 98.88 $ 72.39 市值 $ 93.2 $ 75.9 $ 60.0 $ 57.9 $ 42.3 平均普通股股东权益回报率 净收入 22.9% 4.4% 18.6% 35.6% 31.3% 综合收益(亏损) 30.0% (13.5)% 13.6% 39.3% 35.0% 有效保单(千份) 个人险 代理 – 汽车险 8,335.5 7,766.3 7,879.0 7,617.0 6,994.3 直接 – 汽车险 11,190.4 10,131.0 9,568.2 8,881.4 7,866.5 专项险 5,968.6 5,558.1 5,288.5 4,915.1 4,547.8 个人险合计 25,494.5 23,455.4 22,735.7 21,413.5 19,408.6 较上年增长 9% 3% 6% 10% 9% 商业险 1,098.5 1,046.4 971.2 822.0 751.4 比上年增长 5% 8% 18% 9% 8% 财产险 3,096.5 2,851.3 2,776.2 2,484.4 2,202.1 比上年增长 9% 3% 12% 13% 14% 全公司总计 29,689.5 27,353.1 26,483.1 24,719.9 22,362.1 比上年增长 9% 3% 7% 11% 10% 私人乘用车保险市场 1 NA $ 268.0 $ 252.9 $ 243.7 $ 247.7 市场份额 2 NA 14.4% 14.1% 13.5% 12.4%

Spirent Communications PLC交易更新2024

全年收入约为4.6亿美元,而2023年为4.74亿美元•我们在EMEA和北美提供了良好的订单增长,这抵消了中国的下降•我们继续投资并推动我们的关键产品路线图•强大的资产负债表和现金流量转换。现金收盘价为1.41亿美元(2023年:1.08亿美元),如前所述,电信部门在2024年仍然非常具有挑战性。继续投资于我们的领先产品,我们能够在我们的客户继续进行5G相关计划的过程中为他们提供支持,重点关注目标网络扩展以及提高质量和覆盖范围。全年收入约为4.6亿美元(2023年:4.74亿美元)。我们恢复了北美的增长和EMEA的增长,并得到了客户多元化方面的良好进展。这抵消了中国的减少。展望未来,在亚洲,我们希望将注意力集中在包括日本和印度在内的各个地理学中,我们希望在进入新财政年度时取得更大的进步。我们一直保留了对毛利率保护的通常关注,并继续仔细管理成本。结果,我们希望我们的全年调整后的营业利润与2023年相似。财务状况,我们维护了我们持续有效的营运资金管理的支持。现金收于1.41亿美元。

新冠肺炎疫情溢出效应:对全球经济的影响

健康危机是如何演变成经济危机的?为何新冠病毒的蔓延会让全球经济陷入瘫痪?答案在于新冠病毒通过两种方式抑制了经济活动。首先,病毒的传播促使人们保持社交距离,从而导致金融市场、公司办公室、企业和活动的关闭。其次,病毒传播的速度呈指数级增长,人们对形势恶化的不确定性加剧,导致消费者、投资者和国际贸易伙伴纷纷转向安全的消费和投资。我们重点关注从 2020 年初到 3 月新冠病毒开始蔓延到其他国家和市场的那段时期。我们借鉴现实世界的观察来评估这一时期采取的限制措施、货币政策措施、财政政策措施和公共卫生措施。我们实证检验了社交距离政策对经济活动和股市指数的影响。研究结果显示,封锁天数的增加、货币政策决定和国际旅行限制严重影响了经济活动水平以及主要股票市场指数的收盘价、开盘价、最低价和最高价。相比之下,实施内部流动限制和增加财政政策支出对经济活动水平产生了积极影响,尽管确诊的冠状病毒病例数的增加对经济活动水平没有显著影响。