XiaoMi-AI文件搜索系统

World File Search System新台币

文晔科技股份有限公司 2021 年年度报告

集团2021年合并营业净额为新台币447,896,117仟元,较2020年新台币353,152,195仟元成长26.83%。2021年税后净利润为新台币7,855,168仟元,较2020年新台币3,794,576仟元增加新台币4,060,592仟元,增幅达107.01%。随着疫情带动全球数位化加速,气候变迁带动节能减碳需求增加,2021年主要驱动力为电子领域半导体使用量增加,车用电子、工控、数据中心、5G通讯等应用快速成长。未来除发展高成长产品应用、提升客户渗透率外,将持续迈向数位化及提升营运效率、优化营运管理系统、强化财务管理制度及加强人力资源管理,提升公司为半导体产业供应链提供加值的能力,为企业永续经营奠定基础。

立即发布经营业绩回顾:

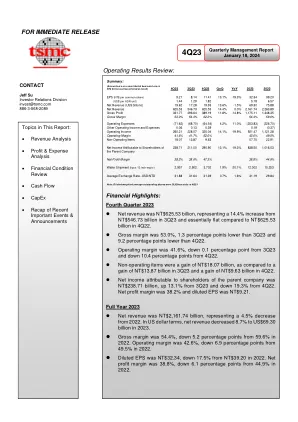

全年营业活动现金流出为新台币12,419.7亿元,其中(1)税前利得9,791.7亿元、(2)折旧摊销5,321.9亿元、(3)其他营业费用2,693.9亿元,主要包括所得税支付、营运资本净变动及其他。投资活动现金流出净额为新台币9,061.2亿元,主要包括资本支出9,498.2亿元。筹资活动现金流出净额为新台币2,048.9亿元,主要反映派发现金股利,部分因应付债券净增加额676亿元及金融负债对冲项下银行借款279亿元所抵销。2023年底现金流出净额为新台币14,654.3亿元。

立即发布经营业绩回顾:

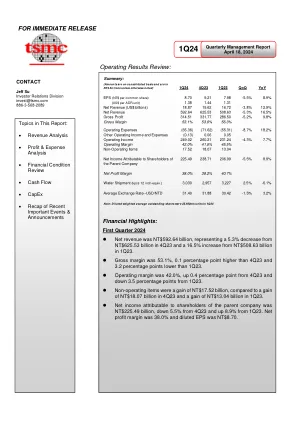

现金流摘要:第一季营运活动现金流总计新台币4,363.1亿元,包括(1)税前利润2,665.4亿元、(2)折旧摊销费用1,590.2亿元、(3)其他营运来源107.5亿元。2024年第一季投资活动净现金流为新台币1,598.1亿元,主要来自资本支出1,813.0亿元。融资活动净现金流为新台币716.8亿元,主要反映派发2023年第二季现金股利778.0亿元,使第一季末现金流增加2,327.7亿元,达16,982.0亿元。

文晔科技股份有限公司 2022 年年度报告

各位股东: 本公司2022年合并营业净额为新台币571,197,118仟元,较2021年新台币447,896,117仟元成长27.53%。2022年税后净利润为新台币7,600,364仟元,较2021年新台币7,855,168仟元下滑3.24%。随着疫情带动全球数位化加速,气候变迁带动节能减碳需求增加,电子领域半导体使用量增加,车用电子、资料中心、能源管理、绿能、5G通讯等产业快速成长,成为2022年成长主要动能。未来除致力发展高成长产品应用、提升客户渗透率外,将持续优化数位化提升营运效率、优化营运管理系统、强化财务管理系统、强化人力资源管理,以提升本公司提供半导体产业供应链附加价值的能力,奠定企业永续经营的基础。 集团2022年营运概况及2023年营运计划摘要报告如下: 一、2022年营运报告 1.营运计划执行成果: 单位:新台币仟元

矽统科技股份有限公司民国一一三年股东常会议事录

说明: 1. 为提升股东权益报酬率,拟办理现金减资退还股款【附件八】。 2. 本公司额定资本额为新台币18,000,000,000 元,分为1,800,000,000 股,每股面额10 元。截至目前为止实际发行股数749,589,356 股,拟现金减资新台币2,623,562,750 元,销除已发行股份262,356,275 股,现金减资比率约为35% ,现金减资后实收资本额为新台币4,872,330,810 元,每股面额10 元,分为487,233,081 股。 3. 依已发行普通股总股数计算,预计每仟股换发650 股( 即每仟股减少350 股) ,预计每股退还现金新台币3.5 元。减资后不足一股之畸零股,股东得于减资换发

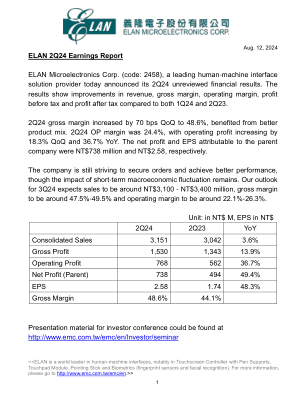

ELAN 2Q24 收益报告

2024年8月12日义隆电子2Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布2Q24未经审核财务业绩。结果显示,营收、毛利率、营业利润率、税前利润及税后利润较1Q24及2Q23均有改善。2Q24毛利率环比上升70个基点至48.6%,受惠于产品组合改善。2Q24营业利润率为24.4%,营业利润环比增长18.3%,同比增长36.7%。归母净利及每股盈余分别为新台币7.38亿元及新台币2.58元。公司仍在努力争取订单,争取更佳业绩,但短期宏观经济波动影响犹存。我们对 3Q24 的预期是销售额约为 31 亿至 34 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 22.1%至 26.3%。

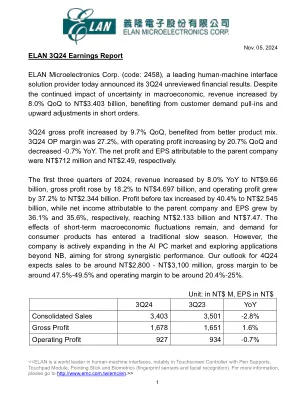

ELAN 3Q24 收益报告

2024年11月05日 义隆电子3Q24财报 人机界面解决方案领导厂商义隆电子股份有限公司(代号:2458)今日公布3Q24未经审核财报。尽管宏观经济不确定性持续影响,营收仍较上一季增加8.0%至新台币34.03亿元,受惠于客户需求拉升及短单上调。3Q24毛利较上一季增加9.7%,受惠于产品组合改善。3Q24营业利润率为27.2%,营业利润较上一季增加20.7%,较去年同期减少-0.7%。归母净利及每股盈余分别为新台币7.12亿元及新台币2.49元。 2024年前三季营收年增8.0%至96.6亿元,毛利年增18.2%至46.97亿元,营业盈余年增37.2%至23.44亿元。税前获利年增40.4%至25.45亿元,归母净利及EPS分别年增36.1%及35.6%,达21.33亿元及7.47亿元。短期宏观经济波动影响犹存,消费性产品需求进入传统淡季,但公司积极拓展AI PC市场,并探索NB以外的应用,志在强效协同表现。我们对 4Q24 的预期是销售额约为 28 亿至 31 亿新台币,毛利率约为 47.5%至 49.5%,营业利润率约为 20.4%至 25%。

国家重点领域国际合作联盟(UAAT)计划提案方式与项目

提案程序 1. UAAT 12 所会员院校现时各担任一学科之召集人。 2. 各学科召集机构向所有 UAAT 机构发出机会公告。 3. 各学科将有独立之提案征集,但总体方法类似。 4. 台大发出单一综合计划征集(新台币 480 万元);其余 11 所学科发出子计划征集(新台币 200 万元)。 5. 实施期间:2024/12/01 至 2025/11/30。 6. 申请时间: • 台大:2024/08/01 至 2024/09/20。 • 其他学科:2024/08/01 至 2024/09/01(各学科子计划各 1 项)。

瑞昱半导体股份有限公司

PWCR23000049 致瑞昱半导体股份有限公司董事会及股东 前言 我们已审阅瑞昱半导体股份有限公司及其子公司截至2023年3月31日及2022年3月31日的合并资产负债表、截至该日止三个月的合并损益表、股东权益变动表及现金流量表以及合并财务报表附注,包括重要会计政策摘要。 本公司管理层有责任按照金融监督管理委员会核准生效的《证券发行人财务报告编制准则》及国际会计准则第34号《中期财务报告》的规定,编制并公允列报此等合并财务报表。 我们的责任是在审阅基础上对这些合并财务报表发表结论。审阅范围 除下段所述外,本会乃根据中华民国《审阅业务准则第2410号——企业独立核数师审阅财务资料》进行审阅。审阅合并财务报表包括询问(主要询问财务及会计事宜负责人)及应用分析及其他审阅程序。审阅范围远小于审计,因此本会无法保证知悉审计中可能发现的所有重大事项。因此,本会不发表审计意见。 保留结论之依据 如附注4(3)及6(7)所述,若干不重大合并子公司、按权益法核算的投资之合并财务报表及附注13所披露之资料仅以该等子公司及被投资公司编制之报告为准,而该等报告并未经独立核数师审阅。该等子公司总资产分别为新台币 6,258,112 仟元及新台币 5,860,231 仟元,占本公司 102 年度及 102 年度合并总资产的 5.82%及 5.40%,总负债分别为新台币 846,101 仟元及新台币 996,120 仟元,占本公司合并总负债的 1.42%及 1.61%。

2022 年年度报告

2022年全球经济受到疫情、战争、通胀、加息、地缘政治等因素冲击,抑制市场需求,造成库存过剩。旺宏电子长期耕耘高质量应用市场,成效显著,有效缓解终端需求波动影响,逆势维持相对稳定表现,让旺宏电子营收维持高位,以优质服务与高质量维持产品价格。旺宏电子全年毛利率较上年(2021年)增加2.6%,表现不俗。面对经济下行、产业与客户库存调整等因素,旺宏电子紧随推出减产措施,控制库存水位,并转移资源加速技术开发,让旺宏电子在制程技术上抢占先机,进一步提升长期竞争力。 2022年营运表现如下:全年合并营业净额为新台币434.87亿元,全年合并毛利为新台币192.38亿元,全年平均毛利率提升至44.2%,税后净利为新台币89.7亿元,EPS为新台币4.85元。营业活动现金流入为新台币116.56亿元,投资活动现金流出为新台币103.39亿元,期末现金等价物为新台币197.64亿元,负债率降低至37.3%,每股账面值提升至新台币28.38元,股东权益回报率为18%。旺宏电子多年来致力创新研发,专利强化其与竞争对手的壁垒。以专利为例,旺宏电子2022年在各国申请专利共计240件,截至2022年底,旺宏电子全球专利数达8,894件,除专利数量位居半导体产业前列外,更在全球拥有大量优质关键技术及商业机密,这些对于维持公司竞争力,在全球非挥发性内存市场占据领先地位至关重要。去年(2022),旺宏电子不仅荣获2022 EE Awards Asia 车用电子解决方案供应商殊荣,更连续第二年荣获年度最佳内存产品奖。此外,旺宏电子也于2023年入选LexisNexis全球百大创新者,这些肯定,都显示旺宏电子勇于创新,坚持产品改良,并有能力为客户创造增值应用,这也是旺宏电子能在众多竞争对手中脱颖而出的原因。在制程与产品开发方面,ROM在2022年占年营收的25%。NOR Flash 占年营收 55%,目前正向高附加值市场拓展,例如 256Mb 以上高密度产品占 NOR Flash 营收比重逐年提升,截至 2022 年已达 50%,并正加速开发全球首款超高密度 3D NOR Flash,有助拓展高容量 NOR 市场。此外,来自车用、工业、医疗、航太等优质应用领域的 Flash 产品营收已达 41%,将成为旺宏业务成长的最大推动力之一。车用应用领域营收较上年 (2021) 大幅增加 43%,位元出货量也创下历史新高,过去五年位元出货量年复合增长率达 30%,累计出货量突破 5.6 亿颗。 NAND Flash方面,全年营收占比11%,96层3D NAND Flash产品已于去年底(2022)开始量产,将逐步贡献营收,预计今年(2023)可完成192层3D NAND Flash产品的开发,并持续开发更高层数堆叠技术,满足客户更高容量产品的需求。随着数据中心、人工智能、车用市场、5G等快速发展,内存芯片的应用也愈加广泛,旺宏电子秉持研发技术、产能、严谨品管的精神,以及为客户提供高效能、高可靠度内存解决方案的承诺,获得多项优异的认证与肯定,例如Octaflash取得ISO 26262车用电子功能安全最高等级ASIL D认证,获得全球各大车用芯片厂的认可。而96层3D NAND Flash产品已于去年底(2022)开始量产,将逐步贡献营收,预计今年(2023)可完成192层3D NAND Flash产品的开发,并将持续发展更高层数堆叠技术,满足客户对更高容量产品的需求。随着数据中心、人工智能、车用市场及5G等快速发展,内存芯片的应用也愈加广泛,旺宏电子秉持研发技术精神、生产能力、严谨品管,以及提供客户高效能、高可靠度内存解决方案的承诺,并因此获得优异的认证与认可,例如Octaflash取得ISO 26262车用电子功能安全最高等级ASIL D认证,受到全球各大车用芯片厂认可。而96层3D NAND Flash产品已于去年底(2022)开始量产,将逐步贡献营收,预计今年(2023)可完成192层3D NAND Flash产品的开发,并将持续发展更高层数堆叠技术,满足客户对更高容量产品的需求。随着数据中心、人工智能、车用市场及5G等快速发展,内存芯片的应用也愈加广泛,旺宏电子秉持研发技术精神、生产能力、严谨品管,以及提供客户高效能、高可靠度内存解决方案的承诺,并因此获得优异的认证与认可,例如Octaflash取得ISO 26262车用电子功能安全最高等级ASIL D认证,受到全球各大车用芯片厂认可。