XiaoMi-AI文件搜索系统

World File Search System无保留

报告编号 DODIG-2024-114:了解 2023 财年国防部财务报表审计结果

国防部监察长办公室报告的公开发布促进了国防部对公众的责任感,并提高了国防部在财务和运营挑战以及其对纳税人资金的管理方面对公众的透明度。鉴于国防部的重要使命以及执行其使命所需的大量资源,国防部面临的挑战具有重大的公共意义。本报告旨在以所有人都能理解的方式总结这些挑战,这些挑战直接影响其通过财务报表审计的能力。具体来说,本报告解释并讨论了我们对国防部财务报表的审计结果、国防部取得的进展以及国防部应采取的其他行动以解决总体审计结果。本报告重点关注限制范围的重大缺陷,这意味着它们阻止审计人员执行必要的程序来对财务报表得出结论,以及国防部和非国防部所有利益相关者需要付出的大量合作努力,才能在 2028 财年之前获得无保留或无保留的审计意见。

2022 财年机构财务报告 - secnav.navy.mil

财务报表审计有助于推动问责制和财政纪律,以支持作战任务目标。它提供了有关国防部监察长办公室财务报告流程、业务运营和 IT 系统环境的宝贵见解。我们继续与国防部监察长办公室密切合作,优先考虑并积极针对独立审计师报告中确定的重大缺陷,这些缺陷对我们实现无保留审计意见和提供可靠、完整的财务和绩效信息的目标影响最大。我们的审计路线图强调了业务流程和系统改进之间的相互依赖关系,同时记录了我们实现可审计性目标的关键路径。国防部本财年继续进行系统整合工作,放弃了两个额外的总账系统。我们仍然致力于审计补救措施并改进我们的内部控制,以确保国防部拥有健全的财务管理实践。本报告的管理讨论与分析部分的内部控制部分讨论了国防部的重大缺陷和纠正措施计划。

蓝氢在美国能源市场前景极其有限,不利于蓝氢的发展,因为项目可能在推出之前就过时了。

蓝氢在美国能源市场上的未来极其有限 时间对蓝氢不利,因为项目可能在启动前就过时 全球能源决策发生了转变。气候风险因素影响着政府、企业、机构、银行、私人投资者和最终用户的决策。近年来,美国各地多次取消化石燃料项目。1 穆迪信用评级服务承认民众反对声浪上升的风险。2020 年,它迈出了重大一步,宣布将对新的石油或天然气管道投资持怀疑态度,并且在这些项目实现合理期限的商业运营之前不会对这些项目发表无保留意见。2 国际能源署 (IEA) 在 2021 年改变立场,宣布到 2050 年实现温室气体 (GHG) 净零排放意味着不应允许任何新的石油、天然气或煤炭开发项目。3

2021 财年年度综合财务报告 (ACFR)

2021 年 10 月 26 日 致纳什维尔大都会机场管理局董事会,特此提交纳什维尔大都会机场管理局(“管理局”或“MNAA”)截至 2021 年 6 月 30 日的财政年度的年度综合财务报告 (ACFR)。数据的准确性以及呈现的完整性和公平性(包括所有披露)的责任由管理局承担。据我们所知,本报告根据公认会计原则(“GAAP”)公平地呈现并充分披露了管理局的财务状况、经营成果和现金流量。它包括必要的披露,以使读者能够了解 ACFR 中包含的管理局的财务活动。独立审计师对财务报表的报告包含在 ACFR 的第 1-3 页中。ACFR 是根据美国和加拿大政府财务官协会 (GFOA) 推荐的准则编写的。GFOA 向那些年度财务报告被判定为基本符合公共财务报告高标准(包括政府会计准则委员会 (GASB) 颁布的 GAAP)的政府颁发成就证书。管理局的管理层负责建立和维护内部控制结构,以确保管理局的资产得到保护。此外,作为联邦财政援助的接受者,管理局有责任确保建立适当的内部控制结构,以确保遵守与机场改进计划和航空安全和容量扩展法相关的一般和具体法律法规。内部控制结构的目标是为管理层提供合理保证,确保资源不会浪费、丢失和滥用,并在报告中记录、维护和公平披露可靠的数据。现行的内部控制为管理局提供了可靠的记录基础,财务报表就是以此为基础编制的。这些会计控制确保会计数据可靠且可用,以便及时编制财务报表。在考虑任何内部控制系统的潜在有效性时,应认识到其固有的局限性。无保留意见是组织在其财务报表上可以获得的最佳意见。合理保证的概念基于这样的认识:内部控制系统的成本不应超过所获得的收益,并且这些因素的评估需要管理层的估计和判断。管理局截至 2021 年 6 月 30 日的财务报表已收到管理局独立注册会计师 Plante & Moran, PLLC 的“无保留意见”。这表明审计师的审查没有发现任何导致他们认为财务报表在所有重大方面未公平呈现的情况。Plante & Moran, PLLC 还根据《统一拨款指南》(2 CFR 第 200 部分)的要求(即单一审计)进行了独立审计。与单一审计特别相关的审计师报告紧随合规部分中的 ACFR 之后。根据联邦航空条例第 158 部分(乘客设施费),Plante & Moran, PLLC 进行了第三次审计。与乘客设施费计划相关的审计报告紧随合规部分中的 ACFR 之后。本 ACFR 旨在满足广泛财务报表读者的需求,分为以下几个部分: 简介部分 – 除了作为传送函之外,本部分还为读者介绍了 ACFR 和管理局。简介部分包括以下背景信息

国土安全部 2024 财年和 2023 财年合并财务报表和财务报告内部控制的独立审计报告

主题:独立审计师关于国土安全部 2024 财年和 2023 财年合并财务报表和财务报告内部控制的报告 所附报告介绍了对国土安全部 2024 财年和 2023 财年合并财务报表以及截至 2024 年 9 月 30 日的财务报告内部控制的综合审计结果。此项审计是 1990 年《首席财务官法案》所要求的,该法案经《国土安全部财务责任法案》(2004 年 10 月 16 日)修订。我们与独立公共会计师事务所毕马威会计师事务所 (KPMG) 签订了合同,由其进行审计。合同要求审计按照美国普遍接受的政府审计准则、管理和预算办公室审计指南以及 GAO/CIGIE 财务审计手册进行。本部门对所有财务报表均获得了无保留意见。然而,KPMG 对 DHS 的财务报告内部控制发表了负面意见,因为内部控制在三个方面存在重大缺陷。KPMG 还发现一个领域存在重大缺陷,并发现两起不遵守法律法规的情况。以下是 DHS 未遵守的重大缺陷、重大缺陷和法律法规的列表。

梅鲁科技大学。......

该报告考虑了实体如何建立指导内部运作的制衡机制。这反映了治理结构、风险管理环境和内部控制的有效性,这些措施由负责治理的人员制定和实施,以确保实体有序、高效和有效地运作。无保留意见并不一定意味着实体遵守了所有相关法律法规,也不一定意味着其内部控制、风险管理和治理系统设计得当并在审查财政年度有效运作。报告的三个部分旨在解决宪法第 229 条、2012 年公共财政管理法和 2015 年公共审计法规定的审计长的法定角色和职责。报告的三个部分一起阅读时构成审计长报告。财务报表报告 保留意见 我已审计第 1 至 40 页所列梅鲁科技大学的财务报表,包括截至 2023 年 6 月 30 日的财务状况表、财务业绩表、净资产变动表、现金流量表和截至该日止年度的预算与实际金额对比表以及重要会计政策摘要和其他解释性信息,符合肯尼亚宪法第 229 条和 2015 年公共审计法第 35 条的规定。我已获得据我所知和所信,对审计目的而言必要的所有信息和解释。

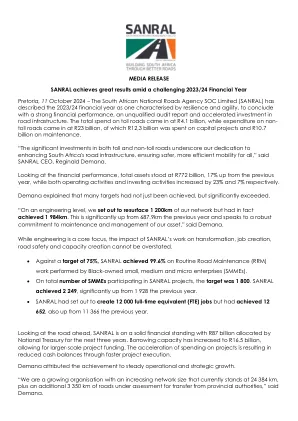

媒体发布

比勒陀利亚,2024 年 10 月 11 日——南非国家公路局 SOC 有限公司 (SANRAL) 将 2023/24 财年描述为具有韧性和敏捷性的一个财年,并以强劲的财务表现、无保留审计报告和加速的道路基础设施投资结束。收费公路的总支出为 41 亿兰特,非收费公路的支出为 230 亿兰特,其中 123 亿兰特用于资本项目,107 亿兰特用于维护。SANRAL 首席执行官雷金纳德·德马纳表示:“对收费和非收费公路的大量投资凸显了我们致力于改善南非道路基础设施、确保所有人更安全、更高效的出行。”从财务表现来看,总资产为 7720 亿兰特,比上一年增长 17%,而经营活动和投资活动分别增长了 23% 和 7%。 Demana 解释说,许多目标不仅已经实现,而且大大超出了预期。“在工程层面,我们计划重铺 1200 公里的路面,但实际上已经完成了 1984 公里。这比去年的 687.9 公里有显著增长,表明我们对资产的维护和管理做出了坚定的承诺,”Demana 说道。虽然工程是核心重点,但 SANRAL 的工作对转型、创造就业机会、道路安全和能力建设的影响不容小觑。

能源和石油监管局。......

该报告考虑了实体如何建立指导内部运作的制衡机制。这反映了治理结构、风险管理环境和内部控制的有效性,这些结构、风险管理环境和内部控制由负责治理的人员制定和实施,以确保实体有序、高效和有效地运作。无保留意见并不一定意味着实体遵守了所有相关法律法规,也不一定意味着其内部控制、风险管理和治理系统设计得当并在审查财政年度有效运作。报告的三个部分旨在解决宪法第 229 条、2012 年公共财政管理法和 2015 年公共审计法规定的审计长的法定角色和职责。报告的三个部分一起阅读时构成审计长报告。财务报表报告 保留意见 我已审计第 47 至 83 页所列能源与石油监管局的财务报表,包括截至 2023 年 6 月 30 日的财务状况表、财务业绩表、净资产变动表、现金流量表和截至该日止年度的预算与实际金额对比表,以及重要会计政策摘要和其他解释性信息,符合肯尼亚宪法第 229 条和 2015 年公共审计法第 35 条的规定。我已获得据我所知和所信,对审计目的而言必要的所有信息和解释。我认为,除本报告“保留意见基础”部分所述事项的影响外,财务报表在所有重大方面公允反映了能源与石油监管局截至 2023 年 6 月 30 日的财务状况以及截至该日止年度的财务业绩和现金流量。

Gregory G. Koval 代理副助理部长...

海军财务管理系统副助理部长 (DASN FMS),海军助理部长办公室 (财务管理和主计长) Gregory G. Koval 先生是高级行政服务团的成员,担任海军财务管理系统副助理部长 (DASN FMS)。他负责海军部 (DON) 财务管理系统的投资组合管理和资源配置。该角色包括完成当前遗留系统向海军企业资源规划 (ERP) 的迁移,通过实施高级分析支持海军普通基金和 DON 营运资金基金审计活动,以及在下一代 ERP+ 系统中升级 DON 的财务管理能力。在成为 DASN FMS 之前,Koval 先生是五角大楼海军陆战队总部项目和资源 (资源) 助理副司令。他曾担任海军陆战队首席财务官、项目和资源副司令的高级会计、审计和资源顾问。Koval 先生带领海军陆战队在海军陆战队总基金财务报表上取得了历史性的首份无保留审计意见,使海军陆战队成为第一个实现这一目标的国防部军事部门。他的职责包括财务运营的所有方面,从领导全面财务报表审计补救策略到实施可持续的内部控制环境;管理季度和年度财务报告;编制年度保证声明;以及实施财务系统控制。此外,Koval 先生在全面财务报表审计的情况下制定并执行了一项战略,以稳定国防机构计划 (DAI) 总账迁移后的海军陆战队数据和流程。此前,Koval 先生曾担任海军助理部长办公室(财务管理和主计长)财务运营副主任。作为海军部首席会计官,他负责会计和财务运营,包括监督财务改进和审计补救 (FIAR) 计划。任职期间,他还担任代理 DASN 财务运营。Koval 先生领导的补救策略导致海军的几个审计重大缺陷被降级。

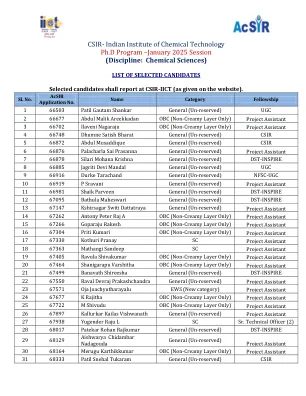

500 007 Telangana State,印度https://www.iict。

1 66503 Patil Gautam Shankar将军(不保留)UGC 2 66677 Abdul Malik Areekkadan OBC(仅非奶程层) Musaddique General(未保留)CSIR 6 66876 PALACHARA SAI PRASANNA总(未保留)项目助理7 66878 Silari Mohana Krishna将军(未保留)DST-INSPIRE 8 66885 Jagriti Mandal Mandal General(Un-Revered)UGC 9 66691-Durke durke durke tarkand-durke tarever(Un-Becorder) 66919 P Sravani General (Un-reserved) Project Assistant 11 66981 Shaik Parveen General (Un-reserved) DST-INSPIRE 12 67095 Bathula Maheswari General (Un-reserved) DST-INSPIRE 13 67147 Kshirsagar Switi Dattatraya General (Un-reserved) Project Assistant 14 67262 Antony Peter Raj A OBC (Non-Creamy Layer Only) Project Assistant 15 67266 Goparaju Rakesh OBC (Non-Creamy Layer Only) Project Assistant 16 67304 Priti Kumari OBC (Non-Creamy Layer Only) Project Assistant 17 67338 Kothuri Pranay SC Project Assistant 18 67363 Mathangi Sandeep SC Project Assistant 19 67405 Ravula Shivakumar OBC (Non-Creamy Layer Only) Project助理20 67464 Shanigarapu Varshitha obc(仅非冰淇淋层)项目助理21 67499 Banavath Shireesha将军(未保留的)DST-Inspire 22 67550 Raval Devraj Prakashandra Prakashandra(无保留)项目助理23 67571 OJA JOACHYARAYALAYALAYALAYALAYALAYALUE ERJITHAR JOACHYALUE ERJINE 7. OBC (Non-Creamy Layer Only) Project Assistant 25 67722 M Shivudu OBC (Non-Creamy Layer Only) Project Assistant 26 67897 Kallurkar Kailas Vishwanath General (Un-reserved) Project Assistant 27 67938 Yugender Raju L SC Sr. Technical Officer (2) 28 68017 Patekar Rohan Rajkumar General (Un-reserved) DST-INSPIRE