XiaoMi-AI文件搜索系统

World File Search System无形资产

TELEDYNE TECHNOLOGIES 公布第四季度业绩

Teledyne 今天公布 2023 年第四季度净销售额为 14.25 亿美元,而 2022 年第四季度净销售额为 14.182 亿美元,增长 0.5%。2023 年第四季度归属于 Teledyne 的净收入为 3.231 亿美元(每股摊薄收益 6.75 美元),而 2022 年第四季度为 2.264 亿美元(每股摊薄收益 4.74 美元),增长 42.7%。2023 年第四季度包括 4860 万美元的税前收购无形资产摊销费用、300 万美元的税前 FLIR 整合成本和 1.022 亿美元的收购相关单独所得税收益。不包括这些项目,2023 年第四季度归属于 Teledyne 的非 GAAP 净收入为 2.605 亿美元(每股摊薄收益 5.44 美元)。 2022 年第四季度包括 4790 万美元的税前收购无形资产摊销费用、400 万美元的税前收入(与有利解决某些税前 FLIR 整合成本有关)以及 2410 万美元的收购相关单独所得税费用收益。不包括这些项目,2022 年第四季度归属于 Teledyne 的非 GAAP 净收入为 2.361 亿美元(每股摊薄收益 4.94 美元)。2023 年第四季度的营业利润率为 19.1%,而 2022 年第四季度为 19.3%。不包括上述非 GAAP 项目,2023 年第四季度的非 GAAP 营业利润率为 22.7%,而 2022 年第四季度为 22.4%。

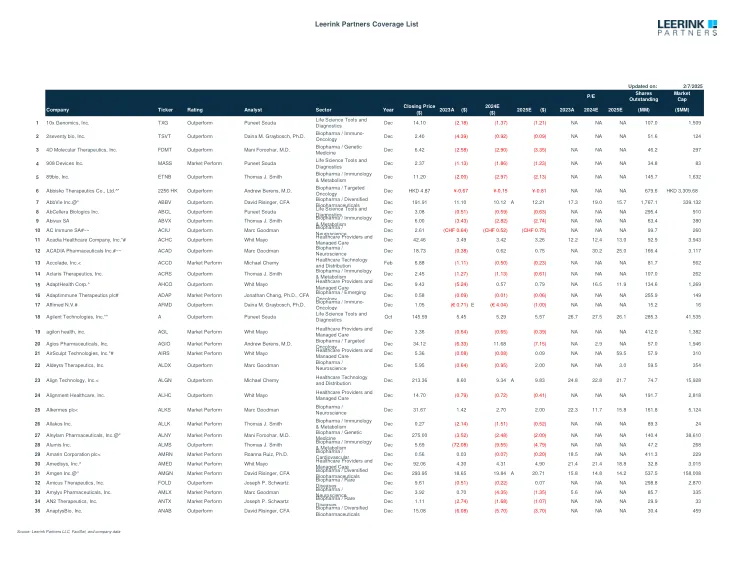

Leerink合作伙伴覆盖列表

注意:除非指出,否则GAAP提出; ^ EPS不包括1X项目和其他费用; + EPS不包括股票期权费用和其他股票费用; 〜操作EPS不包括1X项目和其他费用; *操作EPS不包括股票期权费用和其他费用; ^^ Pro Forma EPS不包括1X项目和其他费用; ** EPS不包括1个时间费用和无形资产的摊销; ## EPS不包括无形资产的摊销; #EPS IFRS; +++特许权使用费的EPS网; ~~~ EPS不包括股票补偿,交易费用和购买会计调整; @@ EPS不包括衍生工具的公允价值变化; 1x项目; *** adj。 EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。 非凡的项目并反映IFRS重述,包括。 选项费用。 ; *#^ adj。 ebitda; ^**非IFR稀释EPS; ^*〜现金EPS1x项目; *** adj。EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。非凡的项目并反映IFRS重述,包括。选项费用。; *#^ adj。ebitda; ^**非IFR稀释EPS; ^*〜现金EPS

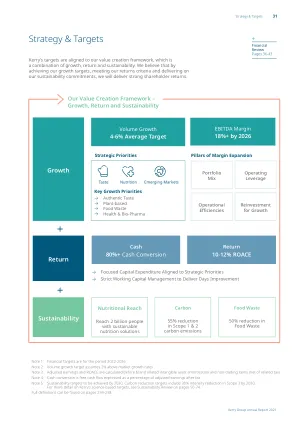

2020 年战略报告

有关我们报告结果与调整后基础的对账,包括重要项目清单,请参阅我们的 2020 年年度报告及账目第 85 页。其他替代绩效指标的定义和计算包含在我们的 2020 年年度报告及账目第 103 页的“替代绩效指标对账”中。1 普通股股东应占利润,不包括商誉和其他无形资产减值以及有效保险合同现值变动(“PVIF”)(税后),除以不包括商誉、PVIF 和其他无形资产的平均普通股股东权益(递延税后)。2 不包括 2019 年第一季度每股 0.10 美元股息的影响,该影响源于 2019 年 6 月关于确认中期股息的会计实务发生变化,从宣布之日起至支付之日。3 除非另有说明,监管资本比率和要求基于当时有效的资本要求条例的过渡安排。其中包括 IFRS 9“金融工具”的监管过渡安排,我们 2020 年年度报告及账目第 173 页对此进行了进一步解释。杠杆率是使用资本的终点定义和 IFRS 9 监管过渡安排计算的。英国脱欧过渡期结束后,任何对欧盟法规和指令(包括技术标准)的引用都应理解为对英国版本的此类法规和/或指令的引用,根据经修订的 2018 年《欧盟(退出)法案》在英国法律中得到体现。4 应 PRA 的书面要求,2019 年第四次中期股息每股普通股 0.21 美元已被取消。2019 年已相应重新呈列。

Leerink合作伙伴覆盖列表

注意:除非指出,否则GAAP提出; ^ EPS不包括1X项目和其他费用; + EPS不包括股票期权费用和其他股票费用; 〜操作EPS不包括1X项目和其他费用; *操作EPS不包括股票期权费用和其他费用; ^^ Pro Forma EPS不包括1X项目和其他费用; ** EPS不包括1个时间费用和无形资产的摊销; ## EPS不包括无形资产的摊销; #EPS IFRS; +++特许权使用费的EPS网; ~~~ EPS不包括股票补偿,交易费用和购买会计调整; @@ EPS不包括衍生工具的公允价值变化; 1x项目; *** adj。 EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。 非凡的项目并反映IFRS重述,包括。 选项费用。 ; *#^ adj。 ebitda; ^**非IFR稀释EPS; ^*〜现金EPS1x项目; *** adj。EP不包括摊销,基于股票的补充和其他不反映核心操作的项目; *#*调整后的EPS包括RAC发布和谨慎税收优惠的影响; ^*^ 2Q19 EPS已针对IPO的影响进行了调整; ^^#core eps per aDr; ~~#EPS估计反映了核心EPS,不包括。非凡的项目并反映IFRS重述,包括。选项费用。; *#^ adj。ebitda; ^**非IFR稀释EPS; ^*〜现金EPS

22022024_cp_fy2023_en_vf.pdf

重述收入:根据当年范围和汇率表示的上一年收入。 有机收入增长:报告期内收入与上一财年同期重述收入之间的增长。 EBITDA:根据通用注册文件的定义,该指标等于合并经营活动营业利润加上经营活动营业利润中包含的折旧、摊销和拨备。 自由现金流:来自经营活动的净现金;减去对物业、厂房和设备以及无形资产的投资(减去处置费用);减去租赁付款;减去支付的净利息;减去为弥补确定受益养老金计划赤字而缴纳的额外供款。 经营活动营业利润:根据通用注册文件的定义,该指标等于调整后的经常性经营利润,以排除股票期权和免费股份的股权支付费用以及分配无形资产摊销费用。 经常性业务利润:其他营业收入和费用前的营业利润,包括任何特别重要的不寻常、异常、不频繁或不可预见的营业收入和费用项目,这些项目单独列示以便更清晰地反映基于正常活动的业绩。 基本经常性每股收益:该指标等于税后其他营业收入和费用前的每股基本收益。 资本使用回报率 (RoCE):(税后经常性业务利润 + 权益法核算公司利润)/(权益 + 净金融债务)。 停工时间:两份合同之间的天数(不包括培训、病假、其他假期和预售)除以总工作日数。

2023 年第一季度报告

非流动资产 物业、厂房、设备及其他设备 1,197,080 1,125,711 71,369 使用权资产 179,636 242,121 (62,485) 开发成本 102,108 101,658 450 商誉及其他无限使用寿命资产 122,130 123,235 (1,105) 其他无形资产 72,523 75,529 (3,006) 按权益法评估的股权 50,728 50,671 57 在其他公司的投资 262,609 228,079 34,530 衍生工具 43,210 65,945 (22,735) 其他非流动金融资产 2,697 2,734 (37) 应收账款及其他非流动资产 24,120 23,791 329 递延所得税资产 76,499 66,256 10,243 非流动资产总额 2,133,340 2,105,730 27,610

2015 年世界知识产权报告

企业投资新资本设备是基于他们预期这些投资将产生的未来收入。新技术的引入可以提高投资回报,并促使企业进行新投资。从历史上看,重大突破性技术的引入往往会引发投资热潮,推动经济产出的扩张。例如,半导体案例研究讨论了这样的证据:随着 20 世纪 90 年代 ICT 的兴起,整个美国经济中的企业迅速增加了其 ICT 资本存量,尤其是与其他固定资本资产相比。此外,无形资产投资(建立新的业务流程、数据库和其他基于知识的活动)已成为整体投资的重要组成部分,并且也与新技术的引入有关。