XiaoMi-AI文件搜索系统

World File Search System毛利率

上市公司的营运资本管理模型...

实际水平的营运资金和预期水平是营运资金管理效率低下的指标。最初,基于理论基础和专家意见,选择了28个影响营运资金的变量。然后,使用运营营运资本指数,使用多个回归和遗传算法技术估算了研究模型,从2011年到2022年,来自156家公司的数据。鉴定并过滤了影响的变量。最后,根据两个标准确定了合适的营运资本管理模型:(1)拟合模型的错误与公司的营运资本效率之间的强相关性,以及(2)模型确定公司容易出现过多或短缺工作资本的公司的准确性。总共使用回归和遗传算法方法估算了119个不同模型后,确定了四个合适的营运资本管理模型。回归方法的平均准确度分别为77.27%和79.54%的模型,分别为营运资金变量和现金转换周期。遗传算法方法导致平均准确度为89.03%和82.08%的模型。最终模型以现金转换周期为因变量,被确定为最佳模型。它包括上一年现金转换周期,公司特定风险,毛利率,贸易信贷,增长机会,经营周期,经济政策不确定性和汇率变化的变量。

阳光的光学技术宣布了2024年临时结果

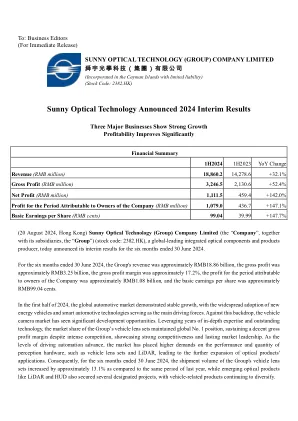

(2024年8月20日,香港)阳光光学技术(集团)公司有限公司(“公司”,以及其子公司“集团”)(股票代码:2382.hk),这是全球领先的集成光学组件和产品生产商,今天宣布了6月30日2024年6月30日在2024年上半年,全球汽车市场表现出稳定的增长,并广泛采用了新的能源车辆和智能汽车技术,这些技术是主要的驱动力。在此背景下,车辆摄像头市场已经看到了巨大的开发机会。利用多年的深入专业知识和杰出技术,该集团车辆镜头的市场份额维持全球号1位置,尽管激烈的竞争激烈,但仍保持不错的毛利率,展现了强大的竞争力和持久的市场领导力。随着驾驶自动化的水平,市场对感知硬件的性能和数量提出了更高的需求,例如车辆镜头套件和激光镜头,从而进一步扩展了光学产品应用程序的应用。因此,与去年同期相比,截至2024年6月30日的六个月截至2024年6月30日,该集团车辆镜头组的发货量增加了约13.1%,而Lidar和Hud等新兴的光学产品也获得了几个指定项目,并获得了与车辆相关产品的连续多样化。

吉利汽车控股有限公司今年二三年报

今年二三年,在疫情全面解封的背景下,本集团成功超额完成年初设定的165万辆车辆之销量目标。供应链逐步稳定,电池和芯片等零部件的价格也开始回落。燃油需求下降,但销售效率仍提升。此外,出口销量大幅增长。然而,本集团同时也进行了东部地区的竞争,价格战贯穿了整个年度。在此复杂的环境下,本集团的表现依然得到改善。今年二三年,本集团总收益增加了21%,达到人民币1,792亿元。财务为人民币49.4亿元,同比增长6%。去年非控股股东权益后,归 属本公司股权溢利为人民币53.1亿元,同比增长1%。如果不考虑今年二二年认购雷诺韩国联营公司之议价收购收益人民币17.5亿元对万亿的影响,归属本公司股权溢利应同比增长了51%。由于产品组合持续优化和新能源车重大升级,本集团的平均工厂销售价格较去年上涨了2%。在按备考基础入领克合资公司及睿蓝联营公司分别销售之「领克」及「睿蓝」品牌汽车后,本集团的综合平均出厂销售价格同期持平。 年内,新能源汽车虽然有所增加,但在规模化降本及产品结构改善下,整体毛利率仍同比增加1.2个百分点,至15.3%。本集团年内继续保持良好的经营水平,总现金水平加码(银行结余及现金受银行存款)在今年三年二年末增加了13%,达到人民币379.6亿元。

Bayanat 继续保持强劲势头,2024 年第一季度财务业绩...

阿联酋阿布扎比——2024 年 5 月 14 日——Bayanat (ADX: BAYANAT) 是一家在 ADX 上市的上市公司,也是领先的 AI 驱动地理空间解决方案提供商,今天公布了其 2024 年第一季度的业绩。%D\DQDW¶V 财务亮点:Bayanat 2024 年第一季度的收入达到 1.13 亿迪拉姆,同比增长 12%。收入增加主要归因于其市场影响力的扩大以及其强大的产品范围和服务产品。该公司仍然专注于为其客户部署世界一流的 AI 解决方案和增强的地理空间服务。2024 年第一季度的毛利润达到 3200 万迪拉姆,毛利率为 28%。利润主要来自 Bayanat 对关键细分市场的持续关注,即智能运营解决方案 (SOPS)、智能移动解决方案 (SMOS) 和智能地理空间解决方案 (SGS)。旨在提供独特用例的 HAPS 技术由 Bayanat 和 UAVOS 的合资企业 Mira Aerospace 开发,该公司的 AI 和地理空间解决方案是本季度业绩的另一个主要推动力。EBITDA 达到 800 万迪拉姆,利润率为 7%。Bayanat 在研发和人才招聘方面投入了大量精力。这些战略举措虽然对 EBITDA 产生了短期负面影响,但将有助于扩大公司的产品组合和未来收入增长,这与其 IPO 战略相一致。

年报

我写信是为了讨论集团在 2023 财年的挑战和业绩。2023 年仍然是一个艰难的时期,我们遗憾地报告财务业绩下滑,主要归因于各种不利因素,包括经济复苏缓慢和持续高利率导致的需求低迷、地缘政治紧张局势和行业加速转变,再加上竞争加剧导致的持续利润率下降压力以及 EMS(电子制造服务)业务中行业整合趋势的现有挑战。导致我们业绩不佳的最重要原因是销售额下降导致毛利率显着下降以及必须在损益表中计提大量预期信用损失准备。资产利用率仍然是主要问题,在这一年中,集团继续实施轻资产战略,重新调整全球设施并将资源重新调整为生产性资产,并开展重组活动,以节省长期成本。所有这些因素都对集团的逐步复苏产生了不利影响,并且不可否认地影响了我们的整体财务表现。2023 年收入为 64.46 亿美元,与 2022 年收入 93.94 亿美元相比,减少了 29.48 亿美元或 31.4%。2023 年公司所有者应占亏损为 1.207 亿美元,而 2022 年亏损为 7210 万美元。2023 年每股基本亏损为 1.52 美分。

欧洲共同利益重要微电子项目(IPCEI)

• 符合条件的研发和最终投资决定成本;如果符合 FID 条件的成本数额较大(例如超过 30 万欧元),则应提供简短说明(何种设备、建筑物、生产线、专利/无形资产等) • 如果使用折旧,则必须基于投资的经济寿命,并符合公司通常使用的完善的折旧(会计/财务)规则 • 解释 FID 阶段的具体截止日期,应用所有成员国和 DG Connect 针对每种公司类型商定的共同标准 • 有关反事实情景的信息(见下文) • 解释和证实 Excel 工作表公式中使用的每个公司特定假设(例如“间接研发”的百分比、收益损失、闲置份额及其随时间的变化情况;加权平均资本成本;毛利率等)(如何计算;基于公司近期完成的其他项目?) 所提供的文件证据应能够追溯这些值的计算方式,并且必须能够证明输入模板的值源自来自受益人的真实内部计算,用于其商业计划和内部决策过程以评估投资的盈利能力。注意:这些文件将被视为商业敏感(未来和战略)信息,不应在竞争企业之间交换。一种选择是让公共当局充当中介机构,接收信息,汇编信息并将其发回委员会。有关更多信息,请参阅反垄断非文件。

投资者介绍 - Tyler Technologies | 2024 年 3 月

Tyler Technologies 在本报告中提供的财务指标并非按照公认会计原则 (GAAP) 编制,因此被视为非 GAAP 财务指标。此信息包括非 GAAP 毛利润、非 GAAP 毛利率、非 GAAP 营业收入、非 GAAP 营业利润率、非 GAAP 净收入、非 GAAP 每股摊薄收益、EBITDA、调整后 EBITDA、自由现金流和自由现金流利润率。我们在内部使用这些非 GAAP 财务指标来分析我们的财务结果,并相信它们对投资者有用,作为 GAAP 指标的补充,可用于评估 Tyler 的持续运营绩效,因为它们为比较不同时期的结果提供了额外的见解。Tyler 认为,使用这些非 GAAP 财务指标为投资者提供了一个额外的工具,可用于评估持续的运营结果和趋势,并将我们的财务结果与我们行业中的其他公司进行比较,其中许多公司都采用类似的非 GAAP 财务指标。上述非公认会计准则财务指标不包括股权激励费用、员工股票交易的雇主应缴纳的工资税、因企业合并产生的无形资产摊销相关费用、收购相关费用、租赁重组成本等。年化经常性收入 (ARR) 是通过将本季度的维护和订阅经常性收入年化来计算的。

Tyler Technologies | 2024 年 10 月 24 日

Tyler Technologies 在本报告中提供的财务指标并非按照公认会计原则 (GAAP) 编制,因此被视为非 GAAP 财务指标。此信息包括非 GAAP 毛利润、非 GAAP 毛利率、非 GAAP 营业收入、非 GAAP 营业利润率、非 GAAP 净收入、非 GAAP 每股摊薄收益、EBITDA、调整后 EBITDA、自由现金流和自由现金流利润率。我们在内部使用这些非 GAAP 财务指标来分析我们的财务结果,并相信它们作为 GAAP 指标的补充,对投资者有用,可以评估 Tyler 的持续运营绩效,因为它们为比较不同时期的结果提供了额外的见解。Tyler 认为,使用这些非 GAAP 财务指标为投资者提供了一个额外的工具,可用于评估持续的运营结果和趋势,并将我们的财务结果与我们行业中的其他公司进行比较,其中许多公司都采用类似的非 GAAP 财务指标。上述非公认会计准则财务指标不包括股权激励费用、员工股票交易的雇主应缴纳的工资税、因企业合并产生的无形资产摊销相关费用、收购相关费用、租赁重组成本等。年化经常性收入 (ARR) 是通过将当前季度的订阅和维护经常性收入年化来计算的。

下载演示

本演讲中的某些陈述以及我们或代表我们的其他书面或口头陈述中是1995年《私人证券诉讼改革法》(“ PSLRA”)的含义中的“前瞻性陈述”。These include statements relating to future actions, trends in our businesses, prospective services, new partner additions/expansions, our business outlook and future performance or financial results, and the closing of pending transactions and the outcome of contingencies, such as legal proceedings, and in particular, our expected +$100-105m improvement to Adjusted EBITDA as a result of Performance Suite negotiations;预期的对我们整个部门逆风结果的影响,包括计划终止和成员资格的下降以及肿瘤学成本增长的速度;我们的TAM以及我们利用交叉销售机会和持续增长的重要跑步室的能力;我们在T&S和PS解决方案中都有强大扩展的目标;更新的绩效套件合同和成员搬到我们的T&S套件的影响,包括我们期望将某些新合同变更调整为EBITDA增值,并预计2025年预计的收入约为5亿美元;我们的长期收入和调整后的EBITDA前景; T&S在2025年的预期贡献;我们预计,由于工艺自动化和效率提高,我们预计将毛利率扩大到2026年;我们对调整后的性能套件的期望;我们预期的医疗费用稳定;我们不在近期专注于并购的声明;以及我们期望通过新的延迟抽奖贷款解决2025个可转换票据。我们声称安全港为PSLRA提供的前瞻性陈述提供了保护。

Teff在埃塞俄比亚的生产和营销

目的:在埃塞俄比亚,Teff是一种重要的谷物作物,Teff涵盖了所有文明土地的24.02%,并为谷物产品贡献了17.57%,这是玉米的替代品。TEFF的国家生产力为1.756吨/公顷。在2004年至2014年之间,有620万农民在全国1200万小型农民中生产了Teff。teff主要在Amhara(40.59%)和Oromiya(46.57%)地区的埃塞俄比亚地区成熟,在Tigray(5.64%)以及南部国家和民族人民(6.68%)地区也生产了较小的埃塞俄比亚。这一评论的主要目标是调查埃塞俄比亚的TEFF生产和营销。方法:使用来自各种来源的相关文献进行系统评价,为了审查本文,建立了系统的评论文章。大多数论文使用与Teff生产和约束,Teff市场的市场参与者以及与Teff的生产和营销相似的TEFF生产和约束,Teff市场的市场参与者的关键选择,从不同的国际上市期刊进行系统的研究。结果:高投入成本,土壤侵蚀,杂草,疾病的存在和信用获取有限是TEFF生产的主要障碍。生产商,农民经销商,城市收藏家,批发商,零售商和消费者是Teff市场参与者的大多数。该国的平均售价,毛利率和总回报率为2180.4、157.2和141.24 Birr每公顷,