XiaoMi-AI文件搜索系统

World File Search System版税

科技生活教育烹饪

TLE –烹饪 9 年级替代授课模式 第 2 季度 – 模块 1:准备沙拉和调料 第一版,2020 年 8293 号共和国法案第 176 条规定:菲律宾政府的任何作品均不受版权保护。但是,使用此类作品牟利必须事先获得作品所在政府机构或办公室的批准。此类机构或办公室除其他事项外,可以要求支付版税。 本模块中包含的借用材料(即歌曲、故事、诗歌、图片、照片、品牌名称、商标等)归其各自的版权所有者所有。我们已尽一切努力找到这些材料并从其各自的版权所有者处获得使用这些材料的许可。出版商和作者不代表也不声称拥有这些材料的所有权。由教育部出版 秘书:Leonor Magtolis Briones 副部长:Diosdado M. San Antonio 由 ____________________________ 菲律宾印制 教育部 – 第九区 办公地址:帕加迪安市巴林塔瓦克区域中心 电子邮件地址:region9@deped.gov.ph

标准、专利和竞争政策推动小型...

ACT | 应用程序协会代表美国、欧洲和世界各地的 5,000 多家中小型应用程序开发公司。该协会致力于保护和促进创新,同时鼓励健康、强大的标准生态系统以及平衡的知识产权体系,以加速技术市场的增长。本文由应用程序协会撰写,旨在向政策制定者以及整个标准必要专利 (SEP) 许可生态系统的利益相关者传达其对标准、知识产权和竞争(以及这些领域如何相互关联)的总体看法。下面,应用程序协会提供了其对 SEP 许可的一般看法;总结了来自重要司法管辖区的关键 FRAND 许可相关执法行动和政策制定者指导,并指出了有助于就 SEP 政策达成全球共识的共同主题;并就 SEP 版税水平计算的合理方法提出了具体建议。应用程序协会提出这些观点在很大程度上是为了推动公众就影响 SEP 许可的法律和政策进行对话。我们致力于与所有政策制定者和其他利益相关者合作,以促进创新和竞争。

高级艺术经济学与管理

- 市场描述(一级和二级)、其组织、参与者和最新趋势; - 从经济发展的角度看艺术市场的历史(艺术家及其赞助人、行会、第一批艺术品经销商和拍卖行的出现、政府以艺术学院的形式对艺术的保护和监督及其对艺术市场的影响); - 艺术家劳动力市场和 Matthew Salganik、Albert-László Barabási 和 David Galenson 的艺术成功理论;超级明星经济学和超级明星市场的罗森模型;奖项和专家意见的作用。我还介绍了版税、艺术家的转售权、版权、知识产权保护,并以 Jeff Koons 最近的诉讼案例为案例研究; - 游戏和拍卖理论简介,解释拍卖原理的基本内容(赢家诅咒、竞价策略和维克里定理)。同时,我解释了苏富比和佳士得的勾结案及其市场双头垄断; - 文化政策和福利经济模型,以分析法规、税收和补贴的影响(例如艺术品进口增值税、艺术家转售权税、财富转移税、遗产税和最佳税收筹划)。

犹大获释 - 全球意识

10% 的图书版税捐赠给扫盲项目。通过 Ingram iPage 和 New Leaf 分发给书商。Hoku House 的出版商负责处理特殊订单。细则:未经出版商明确许可和收益分成,不得以任何电子或机械方式(包括影印、传真、录音或任何信息存储和检索系统,例如互联网网站或文学电子储备)复制或传播本书的任何部分。审稿人和作者可根据合理使用规则引用所引段落。所表达的观点均为作者的观点,除非在上下文中指明了其他人的观点。本文引用或引用的来源不一定与作者的观点一致。序言和结语是虚构作品,意在讽刺、戏仿、恶搞或寓言。所有名称、人物、企业、地点、事件、事件、场所和其他元素都是作者的想象或以虚构的方式在此使用。与实际人物(无论是活着的还是死去的)或实际地点、情况或事件的任何相似之处纯属巧合。本书并非专业建议的替代品。请读者咨询专业人士,以解决超出他们知识范围需要关注的生活状况。国会图书馆控制号(待定)

为符合条件的 NSCLC 患者提供定制治疗...

PRIME Education, LLC (PRIME®) 遵守 ACCME 的《经认可的继续教育的诚信和独立性标准》,符合联合认证。这些标准要求每个控制 CE 活动内容的人披露与不合格公司的所有财务关系。CE 活动必须提供公平、平衡的内容,不受商业偏见的影响,并旨在提高医疗保健质量。所有涉及临床医学的建议都必须基于医学界接受的证据。当控制 CE 活动内容的个人与不合格公司有相关财务关系,从而可能影响其意见和教学时,就会产生利益冲突。这可能包括收取薪水、版税、知识产权、咨询费、酬金、股票或其他财务利益。PRIME® 已确定、审查并缓解了演讲者、作者、课程主管、规划者、同行评审员或相关工作人员在开展任何教育活动之前披露的所有利益冲突。披露关系并非旨在暗示或纵容任何演讲中的偏见,而是为了向参与者提供可能对他们评估演讲具有潜在重要性的信息。这些材料中包含了演讲者、作者、课程主管、策划者、同行评审员和/或相关工作人员的披露信息。

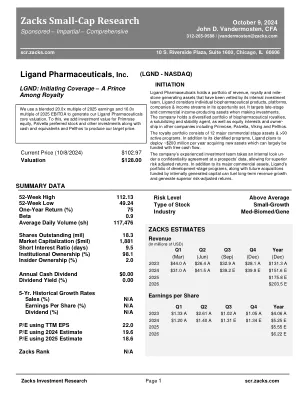

lgnd- Zacks小型研究

配体制药公司持有其内部投资团队审查的收入,皇室和石头产生资产的投资组合。配体在其机会设置中考虑了单个的生物制药产品,平台,公司和收入来源。进行投资时,它针对后期和商业收入的资产。该公司拥有多元化的生物制药特许权使用费,这是一种溶解和稳定代理商,以及其他公司的股权和股权和所有者,包括Primrose,Palvella,Viking和Pelthos。版税投资组合由12个主要的商业舞台资产和> 90个活跃计划组成。除了确定的计划外,配体计划每年部署约2亿美元,以获取新的资产,这些资产可以在很大程度上以自由现金流资金进行资金。公司经验丰富的投资团队在潜在客户的数据中签订了保密协议的内部外观,从而获得了较高的风险调整后收益。除了其主要的商业资产外,配体的开发阶段计划组合以及由内部资本资本资助的未来收购还可以促进长期收入增长并产生较高的风险调整后收益。

在新的治疗方案时代为中轴型脊柱关节炎患者提供个性化护理

PRIME Education, LLC (PRIME®) 遵守 ACCME 的《经认可的继续教育诚信和独立性标准》,符合联合认证。这些标准要求每个控制 CE 活动内容的人披露与不合格公司的所有财务关系。CE 活动必须提供公平和平衡的内容,不受商业偏见的影响,并旨在提高医疗保健质量。所有涉及临床医学的建议都必须基于医学界接受的证据。当控制 CE 活动内容的个人与不合格公司有相关财务关系,从而可能影响其意见和教学时,就会产生利益冲突。这可能包括收取薪水、版税、知识产权、咨询费、酬金、股票或其他财务利益。PRIME® 已识别、审查并缓解了演讲者、作者、课程主管、规划师、同行评审员或相关人员在开展任何教育活动之前披露的所有利益冲突。披露关系并非旨在暗示或纵容任何演示中的偏见,而是为了向参与者提供可能对他们评估演示具有潜在重要性的信息。这些材料中包含了演讲者、作者、课程主管、规划师、同行评审员和/或相关人员的披露信息。

XD 已测试!

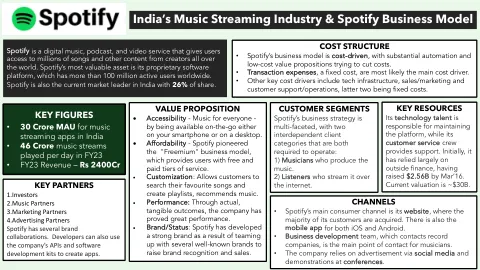

坦白说,我现在有一个 Spotify 帐户……而且不是付费帐户。我有一个免费帐户。请注意,我并不完全满意我有一个 Spotify 帐户,因为它的流媒体技术标准(320kbps……免费版本更低!)没有达到我想要的质量水平,但我希望听到一些我被告知会喜欢的乐队的音乐,结果我必须有一个 Spotify 帐户才能听到他们的作品,因为那是我唯一能听到的地方。而这正是我感兴趣的。我一直以为唯一能从 Spotify 赚钱的人是 Spotify 的所有者和唱片公司。事实证明我错了。在发现这一点的过程中,我还发现,对于音乐家来说,Spotify 可能是他们一生中赚钱的最佳机会……这肯定是一件好事。音乐家在将他们的音乐上传到 Spotify 时只需记住一个技巧:他们需要安排好他们的业务,以便 Spotify 版税 100% 直接归他们所有,这意味着他们必须拥有母带录制和发行权(包括机械复制和表演),并且他们不能有任何唱片公司、经销商或其他代理商妨碍。否则,Spotify 的支出将大幅减少。在调查 Spotify 的商业模式时,我了解到几个令人沮丧的事实。首先是只有 45% 的美国人购买音乐。其余的人不买音乐,

印度的音乐流媒体行业和 Spotify 商业模式

1. 通过免费服务吸引大量用户 - 免费增值计划允许用户访问包含数百万首歌曲的目录。免费服务具有基本功能,但用户必须收听广告,这部分补贴了免费计划。2. 将免费用户转化为付费用户 -Spotify 将免费用户转化为付费用户,因为付费服务具有附加功能并且取消了广告。在印度,目前约有 40% 的用户是付费用户,创造了 90% 的总收入,几乎与全球平均水平相同。3. 管理保留和流失 - 随着用户的生命周期价值 (LTV)(Spotify 随着时间的推移可以从一个用户身上赚取多少收入)的增加,公司可以留住用户的时间越长。Spotify 的付费用户流失率目前正在下降,这令人欣慰。4. 平衡免费和付费成本 - Spotify 向唱片公司支付的费用接近每次流媒体所产生收入的 52%。版税约占总成本的 75%。 5. 通过付费收入来源来筹集全部资金——免费增值模式的特殊性在于你必须承担免费用户和付费用户的成本。

用于量子计算的基因表达式编程

这项工作是在橡树岭国家实验室进行的,该实验室由 UT-Battelle, LLC 根据与美国能源部 (DOE) 签订的合同 DE-AC05- 00OR22725 运营。这项工作得到了美国能源部高级科学计算研究 (ASCR) 量子计算加速研究 (ARQC) 计划的支持,该计划的现场工作提案为 ERKJ354。作者地址:G. Alvarez 和 S. Irle,橡树岭国家实验室,PO Box 2008,MS6102,Oak Ridge,TN 37831-6102;电子邮件:gz1@ornl.gov,irles@ornl.gov;R. Bennink,橡树岭国家实验室,PO Box 2008,MS6211,Oak Ridge,TN 37831-6211;电子邮件:benninkrs@ornl.gov; J. Jakowski,橡树岭国家实验室,邮政信箱 2008,MS6493,橡树岭,TN 37831-6493;电子邮件:jakowskij@ornl.gov。出版权已授权给 ACM。ACM 承认本文由美国政府雇员、承包商或附属机构撰写或共同撰写。因此,政府保留非排他性、免版税的权利,可以发布或复制本文,或允许他人这样做,但仅限于政府目的。© 2023 版权归所有者/作者所有。出版权已授权给 ACM。