XiaoMi-AI文件搜索系统

World File Search System略低于

2024 年 12 月电力系统月度报告

12 月份的电力需求为 25,672 GWh,较去年 12 月 (+2.8%) 和 2022 年 12 月 (+4%) 有所增加。与 2023 年同期相比,外汇也有所下降 (-3.6%)。2024 年,电力需求 (312,285 GWh) 高于 2023 年同期 (+2.2%),但略低于 2022 年的累计数字 (-0.9%)。电力需求值是在工作日增加两个 (20 vs 18) 的情况下实现的,平均气温比去年 12 月低 1.6°C。调整日历和温度影响后,该数字代表了 +1.1% 的变化。2024 年 12 月 (与 2023 年 12 月相比) 工业用电指数的年度趋势为负 (-6.5%),原始数据为负。

美国经济在 2024 年结束时保持稳固地位 - NET

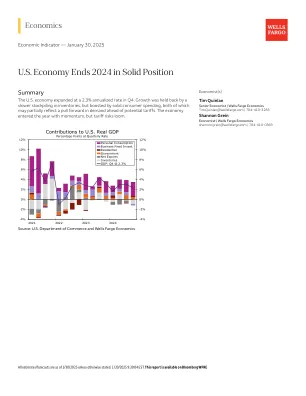

全年来看,美国经济年均增长率为 2.8%,略低于 2023 年的增长速度。总体而言,我们仍预计今年美国经济年均增长率将接近 2%,尽管下半年经济增速会有所放缓。第四季度的数据提醒我们,不仅是实际政策,而且这些政策的前景也会决定经济行为。如果年底的波动与关税有关,我们预计在持续的关税威胁下,第一季度也会有类似的因素发挥作用。但任何关税提前实施最终都会遭遇需求低迷。此外,虽然关税的宏观影响取决于实施关税的规模和范围,美元走强和利润率上升可以帮助减轻部分成本影响,但关税可能会在一定程度上拖累经济增长并推高今年的通胀。

瑞典经济 2024 年 3 月

瑞典出口商品需求疲软在很大程度上是欧元区发展的结果。2023 年,欧元区的 GDP 停滞不前,但失业率仍略有下降,目前处于历史低位。高能源价格和疲软的出口需求拖累了工业生产和出口,而快速的通货膨胀和高利率抑制了家庭消费。PMI 等多项指标(见图 7)表明,欧元区近期的增长将进一步疲软。通货膨胀率在 2023 年迅速回落(见图 6),并将在 2024 年趋于平稳,略低于 2%。因此,预计欧洲央行将在年中左右开始一系列降息(见图 8)。这将逐步刺激 GDP 增长,并将在今年晚些时候有所回升。

2021 年民间社会组织可持续发展指数

2021 年,COVID-19 病毒继续传播,对公共卫生和经济表现造成了严重破坏,尽管程度不及 2020 年。各国政府在春季和秋季放松并重新实施限制措施,以应对新一波感染,但面对经济衰退和公众对更极端措施的抵制,各国政府在很大程度上试图避免全面封锁。疫苗于今年第一季度开始在大多数国家分发,尽管这些努力的覆盖范围差异很大。例如,虽然到年底拉脱维亚 66% 的人口已经接种疫苗,略低于欧盟 68.8% 的平均水平,但保加利亚的相应数字仅为 30%,主要是因为有关疫苗的错误信息和组织不善的疫苗接种活动。

云印刷服务景观,2024

•安全性是采用云打印管理的最高障碍。总体而言,有32%的受访者表示,保护公司数据是最关心的问题,在美国上升到37%,工业领域的41%上升。这略低于2023年,其中36%将安全性作为障碍。功能是第二个普遍关注的问题,四分之一(25%,法国上升至30%,大型组织的28%)认为这是一个障碍,缺乏可证明的成本节省和对绩效的影响,总体上排名第三(分别为24%)。提供商似乎没有通过更有效地管理零日威胁来管理安全性的云方面的消息,或者如何通过云政策更容易地管理数据主权。

文莱达鲁萨兰国 能源消耗调查:住宅和商业及公共部门

总体而言,不同规模的办公室的平均 BEI 值有所不同。不过,中型办公室的平均 BEI 值为 227 kWh/m 2 /年(图 2.2),略低于小型办公室的 242 kWh/m 2 /年(图 2.1)。这与新加坡的办公室相当,新加坡小型和大型办公室的常规 BEI 值分别为 268 kWh/m 2 /年和 212 kWh/m 2 /年。文莱达鲁萨兰国大型办公室的平均 BEI 值约为 275 kWh/m 2 /年(图 2.3)。考虑到所有规模的办公室,平均 BEI 计算为 258 kWh/m 2 /年(图 2.4),高于新加坡和马来西亚传统办公楼的 BEI 值,但值顺序相似(即可比值)。

媒体释放气候变化显示其爪子

除了飓风外,严重的雷暴也造成了巨大的破坏:仅在美国,他们就负责损失570亿美元,其中41亿美元已被保险。这些款项仅略低于上一年的纪录数字660亿美元和51亿美元,使2024年成为这类风暴最昂贵的一年。在三月袭击了中西部的两个严重雷暴阵线,五月伴随着许多龙卷风,这是一年中最昂贵的保险损失事件之一。共同造成了几乎130亿美元的总损失,其中约有100亿美元的保险人。这些数字证实了这一趋势:非高峰事件(例如严重的雷暴事件)现在正在造成累积损害,等于年复一年的严重飓风 - 保险公司承担着很大的成本。