XiaoMi-AI文件搜索系统

World File Search System短期投资

Granite Bay射流Ski,Inc。II级答案书

帐户标题借记信用-------------------------------------------------------------------------------------------现金78,940.41零售现金100.00短期投资15,200.00应收账款56,319.02可疑帐户的津贴81.82 ACCTS。应收款,信用卡公司8,124.00商品库存217,836.02预付费保险4,375.00预付费物业税650.00商店和商店用品3,102.92商店设备和固定设备69,018.00累积。devec。,商店装备。和修复。13,570.00商店设备34,250.00累积。Depreciation, Shop Equipment 7,750.00 Trucks 42,300.00 Accumulated Depreciation, Trucks 7,250.00 Accounts Payable 74,045.92 Notes Payable 12,000.00 Sales Tax Payable 4,267.26 Unearned Storage Fees 13,740.00 Long-term Notes Payable 70,000.00 Common Stock 225,000.00 Retained Earnings 73,224.77 Dividends Declared 2,400.00级船只和附件销售226,719.80销售收益和津贴2,117.00服务费用8,368.50售出的商品成本160,222.40 160,222.40交通运输604.00 604.00薪金和工资费用14,730.50.50卡车和设备运营。899.95广告费用2,183.50交货费用541.50信用卡费用1,112.00工具费用40.00租金费用15,600.00电力和天然气费用877.05电话费用423.00银行服务费用95.00损失的416.00现金416.00现金416.00损失35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 MID 35.00 217.00股息获得了638.00

年度退休和账户-2023-rl.pdf

1。税前的营业利润代表转移到/(从)未来拨款基金之前的利润/(损失),不包括:短期投资回报差异和经济假设变化;善意(费用)/由合并和收购产生的信用; Profitshare; valueshare;税;和与该集团基础交易无关的不寻常性质的一次性项目。在封闭资金内产生的利润或亏损在相应的封闭基金盈余中持有;因此,营业利润代表了皇家伦敦主要基金(RL Main Fund)的结果。2。将未来拨款基金转移到/(从)代表法定的英国GAAP措施“转移到/(从未来拨款基金中转移)在合并的综合收入声明中的技术帐户中的基金”。3。资本覆盖率被计算为该集团自己的资金,是偿付能力II下的监管资本,除以偿付能力资本要求(SCR)。“投资者观点”等于RL主要基金资本头寸(不包括围栏资金)。在第56至57页上披露的“监管观点”偿付能力盈余和资本覆盖率不包括封闭资金的盈余作为拥有资金的限制。所有资本数字均以小组部分内部模型为基础表示,并且2023数字估计和未经审计。4。Rlam Corporate固定收益总额和上市股权范围1、2和3的百分比属于Rlam净零互动计划的公司的资金排放。5。6。通过同事调查评估员工敬业度评分,该调查与六个核心指数问题有关,与同事忠诚度,满意度和对伦敦皇家的信念有关。我们直接向慈善机构和社会企业捐赠了220万英镑,并为支持相关的社会影响活动提供了额外的资金。

引用:Chancharoenthana,W.,Leelahavanichkul,A.

泰国(A Model A)以来一直使用“锤子和舞蹈”策略,因为第一次Covid-19-19,包括全国性的锁定,业务关闭,全职措施以及身体疏远,并进行了严格的监视,受感染的个体的隔离,以及他们的接触和隔离。同时,瑞典选择了群豁免策略(B)。从出版物中获得的严格指数用于阐明两国的社会限制,而17个政府回应指标汇总为各个国家的政策分数。8然而,本研究中使用的原始严格指数主要推断出主要限制人们行为的“锁定风格”政策的严格性。尽管遏制和健康指数代表了锁定限制和封闭的结合以及诸如测试政策和接触跟踪之类的措施,医疗保健和疫苗投资的短期投资似乎对这两种策略成果的影响似乎都没有影响,但是由于大流行病的早期数据,这些索引并不包括有限的数据。此外,应注意的是,严格的指数得分不包括财务方面,不得将其解释为一个国家对COVID-19大流行的反应的适当性或有效性的分数。两国与19个国家相关的数据均从世界卫生组织(WHO)网站和其他可靠的公开网站获得,包括世界计网站,9 Coronatracker网站,10和Johns Hopkins Coronavirus资源中心。11,由于时区差异,每天在早晨和晚上两次检索所有数据。然后,将数据进行比较并在可用资源中进行了对数据有效性的检查。如果检索到的数据显示这些资源之间的不一致,则分别将疾病控制部,泰国公共卫生部和世界计网站的参考数据分别设置为泰国和瑞典的原始数据。的确,我们发现了疾病控制部,泰国公共卫生部和世界计网站的泰国报道的案件之间的更多兼容数据,而不是其他资源。

给我们股东的信

(未经审计)(数千美元,股份和每股金额除外),2024年9月30日,2023年12月31日,2023年资产,现金和现金等价$ 66,740 $ 85,671短期投资206,979 246 246 246 246,777可收到的2,563 3,911 Inventries 3,911 Inventries 320 558票价320 558票价320 558年320 558年,, assets 291,495 348,627 Property and equipment, net 42,158 37,959 Intangible assets, net 1,249 1,345 Right-of-use assets, net 10,666 13,099 Deferred tax assets 1,057 1,057 Other assets, non-current 3,282 4,723 Total assets $ 349,907 $ 406,810 Liabilities and Stockholders' Equity Current Liabilities Accounts payable $ 2,234 $ 4,830 Operating lease liabilities 2,615 2,404 Accrued expenses and other liabilities 14,283 13,121 Total current liabilities 19,132 20,355 Sponsor Earn-Out liabilities 879 4,166 Operating lease liabilities, non-current 8,413 11,316未付款的政府赠款9,589 9,270其他负债,非流动2,610 2,753总负债40,623 47,860股东权益优先股,0.0001 $ 0.0001 PAR值;截至2024年9月30日和2023年12月31日,分别获得了20,000,000股股份,未发行和未偿还 - - 普通股:A类股票,$ 0.0001 PAR值,2,100,000,000股股票;截至2024年9月30日和2023年12月31日,已发行并发行了313,733,798和310,266,922股; B级股票,$ 0.0001标准价值,授权20万股股票;截至2024年9月30日和2023年12月31日发行的43,881,251股股票,分别为35 35 35额外的付费资本574,922 559,214累积赤字(264,326)(264,326)(198,686)累积了其他全面损失(1,347)总数(1,347)总数3099.13913)等于和股东权益$ 349,907 $ 406,810

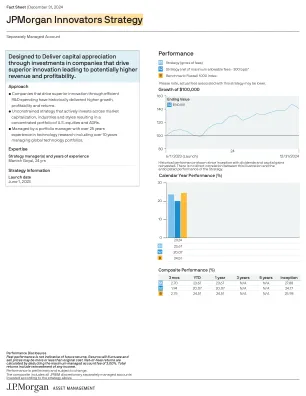

b"由于四舍五入,总值可能不等于 100%。本文件是一般性沟通,仅供参考。它本质上是教育性的,并非旨在推荐任何特定的投资产品、策略、计划功能或其他目的。使用的任何示例都是通用的、假设的,仅供说明之用。在做出任何投资或财务决策之前,投资者应向个人财务、法律、税务和其他专业人士寻求个性化建议,这些建议考虑到投资者自身情况的所有具体事实和情况。风险摘要以下风险可能导致该策略的投资组合亏损或表现不如其他投资。由于一些海外市场的政治和经济不稳定,国际投资具有更大的风险和更大的波动性。美国以外的货币汇率变化和不同的会计和税收政策可能会影响回报。综合综合包括根据创新者战略投资的所有可自由支配的独立管理账户。该战略旨在通过投资旨在有效推动创新的公司来实现长期总回报,这些公司通过投资研发来实现更高的增长和盈利能力。综合指数的起始日期为 2022 年 12 月 1 日。综合指数的创建日期为 2022 年 11 月 7 日。指数管理账户收取费用会降低其绩效:指数则不会。您不能直接投资指数。罗素 1000 指数是一个非管理指数,用于衡量罗素 3000 指数中 1,000 家最大公司(按市值计算)的表现。过去的表现并不能保证未来的结果。前十大持股所列的前十大持股仅反映该策略的长期投资。不包括短期投资。持股可能会发生变化。所列持股不应被视为购买或出售特定证券的建议。每种证券均按策略中持有的证券总市值的百分比计算,不包括衍生品头寸的使用(如适用)。投资组合分析定义市盈率是每股收益乘以该数字以估计股票的价值。”

b"由于四舍五入,总值可能不等于 100%。本文件是一般性沟通,仅供参考。它本质上是教育性的,并非旨在推荐任何特定的投资产品、策略、计划功能或其他目的。使用的任何示例都是通用的、假设的,仅供说明之用。在做出任何投资或财务决策之前,投资者应向个人财务、法律、税务和其他专业人士寻求个性化建议,这些建议考虑到投资者自身情况的所有具体事实和情况。风险摘要以下风险可能导致该策略的投资组合亏损或表现不如其他投资。由于一些海外市场的政治和经济不稳定,国际投资具有更大的风险和更大的波动性。美国以外的货币汇率变化和不同的会计和税收政策可能会影响回报。综合综合包括根据创新者战略投资的所有可自由支配的独立管理账户。该战略旨在通过投资旨在有效推动创新的公司来实现长期总回报,这些公司通过投资研发来实现更高的增长和盈利能力。综合指数的起始日期为 2022 年 12 月 1 日。综合指数的创建日期为 2022 年 11 月 7 日。指数管理账户收取费用会降低其绩效:指数则不会。您不能直接投资指数。罗素 1000 指数是一个非管理指数,用于衡量罗素 3000 指数中 1,000 家最大公司(按市值计算)的表现。过去的表现并不能保证未来的结果。前十大持股所列的前十大持股仅反映该策略的长期投资。不包括短期投资。持股可能会发生变化。所列持股不应被视为购买或出售特定证券的建议。每种证券均按策略中持有的证券总市值的百分比计算,不包括衍生品头寸的使用(如适用)。投资组合分析定义市盈率是每股收益乘以该数字以估计股票的价值。”

马里科帕 HOME 联盟公民参与计划...

• 马里科帕县人类服务部,电话 (602) 506-5911 • 阿文代尔市,电话 (623) 333-2715 • 钱德勒市,电话 (480) 782-4349 • 吉尔伯特镇,电话 (480) 503-6956 • 格伦代尔市,电话 (623) 930-3670 • 皮奥里亚市,电话 (623) 773-7209 • 斯科茨代尔市,电话 (480) 312-2309 • 萨普莱斯市,电话 (623) 222-1551 • 坦佩市,电话 (480) 350-8958 公民参与计划的采用和修订 公民参与计划 (CPP) 是综合计划的必需组成部分。 CPP 及其后续修订均由马里科帕县监事会和阿文代尔、钱德勒、吉尔伯特、格伦代尔、皮奥里亚、斯科茨代尔、瑟普赖斯和坦佩市/镇议会与马里科帕联盟各成员的五年期综合计划同时通过。在综合计划期间,可根据需要随时对 CPP 进行修订。综合计划摘要 24 CFR 91.105 中所述的 HUD 法规要求为所有享有权利的社区制定综合计划。综合计划在计划生效当年的 4 月之前以草案形式制定,其中包括该地区经济适用住房、无家可归者/特殊需求和社区发展的需求、优先事项和长期和短期战略,除非 HUD 分配发布延迟导致提交给 HUD 的截止日期延迟,从而延迟草案的准备。综合计划流程包括五年综合计划和年度行动计划,并作为联邦社区发展综合拨款 (CDBG)、紧急解决方案拨款 (ESG) 和 HOME 投资合作伙伴计划 (HOME) 的长期和短期投资指南。在美国住房和城市发展部 (HUD) 管理的其他资金授予之前,也会咨询综合计划。为马里科帕 HOME 联盟制定的综合计划具有区域性,侧重于经济适用住房、无家可归者和特殊需求优先事项和战略,符合 24 CFR 91.400,而由此处的福利社区成员制定的计划具有地方性,应根据 24 CFR 91.200 解决经济适用住房、社区发展、无家可归者和特殊人口需求优先事项和战略。联盟成员必须参与提交

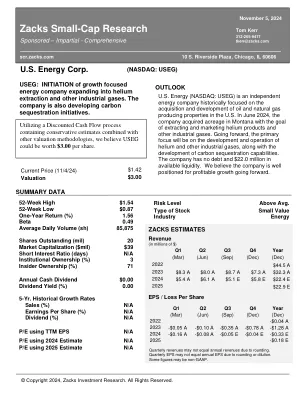

USEG -Zacks小型研究

美国能源(NASDAQ:USEPG)是一家独立能源公司,历史上专注于美国大陆的石油和天然气生产物业的获取和开发。2024年6月,该公司在蒙大拿州收购了种植面积,目的是提取和销售氦气和其他工业天然气产品,这将是未来的主要业务重点。主要能源和工业气体(包括氦气)的财产和运营位于落基山脉(蒙大拿州和怀俄明州),中大陆(俄克拉荷马州,堪萨斯州和东德克萨斯州)和墨西哥湾沿岸。该公司历史上已经通过非运营商商业模式探索并生产了石油和天然气,但是,在2020年,该公司在北达科他州,新墨西哥州,怀俄明州和德克萨斯州墨西哥湾沿岸收购了经营物业。在2022年,该公司从三个独立的卖家那里收购了某些石油和天然气物业,代表了位于落基山脉,西德克萨斯州,鹰福特和中大陆地区的主要运营,生产,石油加权资产的多元化投资组合。在2023年第四季度,该公司大大剥离了其所有非企业。在2024年第3季度,该公司剥离了其剩余的南德克萨斯资产,随后还清了所有未偿债务。公司的业务策略是通过评估选定的物业来提高所获得的经营资产的价值,以增加生产和储备。公司计划以保守和战略性的方式部署资本,并进行增值交易。公司还不断评估其认为将提高股东价值的战略替代机会。2024年6月在蒙大拿州西北部收购了14万英亩土地以生产和营销氦气气体后,该公司将专注于在该地区生产工业气体并促进其现有的碳固执机会。第三方工程研究表明,大量的氦气和二氧化碳资源,而其他操作员和类似领域也证实了氦气的存在和生存能力。氦气的使用是多种多样的,而最终市场包括制造,航空航天和国防,医疗保健,生命科学和一般工业。美国的能源将在可预见的未来保留其石油和天然气物业,该物业能够根据商品价格盛行,每年能够每年生产2.0至30万美元的EBITDA。该公司在2023年产生了3230万美元的收入,并调整了500万美元的EBITDA。该公司目前拥有现金和短期投资,总计200万美元,总流动性为2200万美元。当前的市值约为3700万美元。

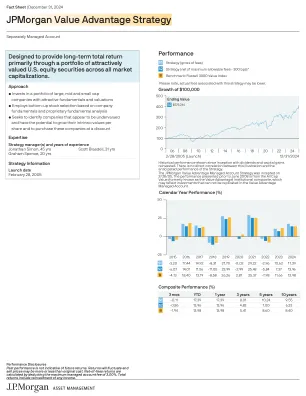

b"由于四舍五入,总值可能不等于 100%。本文件是一般性沟通,仅供参考。它本质上是教育性的,并非旨在推荐任何特定的投资产品、策略、计划功能或其他目的。使用的任何示例都是通用的、假设的,仅供说明之用。在做出任何投资或财务决策之前,投资者应向个人财务、法律、税务和其他专业人士寻求个性化建议,这些建议会考虑到投资者自身情况的所有具体事实和情况。风险摘要以下风险可能导致该策略的投资组合亏损或表现不如其他投资。由于影响个别公司的因素以及经济或政治条件的变化,股票证券的价格可能会迅速或不可预测地波动。这些价格变动可能会导致您的投资损失。不能保证公司会宣布、继续支付或增加股息。综合综合包括根据 JPMIM 的价值优势战略投资的所有可自由支配的独立管理账户。通过此策略,无论市值如何,上市公司都有资格购买。我们的投资流程力求找到那些能够产生大量现金流的公司,这些公司的管理团队能够有效地分配资本,以提高每股的内在价值。我们认为,这些公司最有可能在长期内跑赢市场。2008 年 6 月之前的表现来自 All Cap Value(以前称为 Value Advantage)机构综合指数,该指数可能反映出无法在 Value Advantage 管理账户中复制的投资。此类投资的示例包括但不限于以每股市场价值交易的证券,这将导致购买零碎股票和衍生品。成立日期为 2005 年 3 月 1 日。指数管理账户收取费用会降低其绩效,而指数则不会。您不能直接投资于指数。Russell 3000 价值指数是一种非管理指数,用于衡量市净率较低和预测增长值较低的 Russell 3000 公司(美国最大的 3000 家公司)的绩效。过去的表现并不能保证未来的结果。顶级持股 列出的十大持股仅反映该策略的长期投资。不包括短期投资。持股可能会发生变化。列出的持股不应被视为购买或出售特定证券的建议。每个人”

b"由于四舍五入,总值可能不等于 100%。本文件是一般性沟通,仅供参考。它本质上是教育性的,并非旨在推荐任何特定的投资产品、策略、计划功能或其他目的。使用的任何示例都是通用的、假设的,仅供说明之用。在做出任何投资或财务决策之前,投资者应向个人财务、法律、税务和其他专业人士寻求个性化建议,这些建议会考虑到投资者自身情况的所有具体事实和情况。风险摘要以下风险可能导致该策略的投资组合亏损或表现不如其他投资。由于影响个别公司的因素以及经济或政治条件的变化,股票证券的价格可能会迅速或不可预测地波动。这些价格变动可能会导致您的投资损失。不能保证公司会宣布、继续支付或增加股息。综合综合包括根据 JPMIM 的价值优势战略投资的所有可自由支配的独立管理账户。通过此策略,无论市值如何,上市公司都有资格购买。我们的投资流程力求找到那些能够产生大量现金流的公司,这些公司的管理团队能够有效地分配资本,以提高每股的内在价值。我们认为,这些公司最有可能在长期内跑赢市场。2008 年 6 月之前的表现来自 All Cap Value(以前称为 Value Advantage)机构综合指数,该指数可能反映出无法在 Value Advantage 管理账户中复制的投资。此类投资的示例包括但不限于以每股市场价值交易的证券,这将导致购买零碎股票和衍生品。成立日期为 2005 年 3 月 1 日。指数管理账户收取费用会降低其绩效,而指数则不会。您不能直接投资于指数。Russell 3000 价值指数是一种非管理指数,用于衡量市净率较低和预测增长值较低的 Russell 3000 公司(美国最大的 3000 家公司)的绩效。过去的表现并不能保证未来的结果。顶级持股 列出的十大持股仅反映该策略的长期投资。不包括短期投资。持股可能会发生变化。列出的持股不应被视为购买或出售特定证券的建议。每个人”

摩根大通数字化演进战略

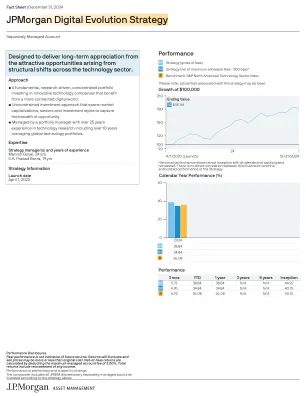

由于四舍五入,总值可能不等于 100%。本文件是一般性信息,仅供参考。它本质上是教育性的,并非旨在推荐任何特定的投资产品、策略、计划功能或其他目的。使用的任何示例都是通用的、假设的,仅供说明之用。在做出任何投资或财务决策之前,投资者应向个人财务、法律、税务和其他专业人士寻求个性化建议,这些建议应考虑到投资者自身情况的所有具体事实和情况。风险摘要以下风险可能导致该策略的投资组合亏损或表现不如其他投资。由于一些海外市场的政治和经济不稳定,国际投资具有更大的风险和更大的波动性。美国以外的货币汇率变化和不同的会计和税收政策可能会影响回报。综合综合包括根据数字化发展战略投资的所有可自由支配的独立管理账户。该战略旨在通过投资专注于或受益于开发增强移动性和连通性的技术相关产品、服务和流程的公司股票证券和存托凭证来实现资本增值。该策略预计投资于所有市值的公司,优先考虑中型和大型市值公司。该策略寻求在整个市场周期内实现超过基准的长期总回报。该综合指数的成立日期为 2023 年 4 月 1 日。综合指数创建日期为 2022 年 11 月 7 日。指数管理账户收取费用会降低其表现:指数则不会。您不能直接投资指数。从 2015 年 3 月 31 日到 2018 年 9 月 30 日,基准是标普精选科技板块指数净总回报,从 2018 年 10 月 1 日到 2021 年 4 月 30 日,基准是标普 500 通信服务和信息技术指数净总回报。从 2021 年 4 月 30 日开始,基准是标普北美科技板块指数。过去的表现并不能保证未来的结果。前十大持股列出的前十大持股仅反映该策略的长期投资。不包括短期投资。持仓情况可能会发生变化。所列持仓不应被视为购买或出售特定证券的建议。每只证券均按策略中持有的证券总市值的百分比计算,不包括衍生品头寸的使用(如适用)。

10-K - 2024 年 1 月 31 日 - 超微半导体公司

本报告中的陈述包括《1995 年私人证券诉讼改革法》所定义的前瞻性陈述。这些前瞻性陈述基于当前的期望和信念,涉及众多风险和不确定性,可能导致实际结果与预期大不相同。这些前瞻性陈述仅代表本新闻稿之日或陈述中所示日期的观点,不应视为对未来事件的预测,因为我们无法向您保证这些陈述中反映的事件或情况将会实现或发生。您可以通过前瞻性术语的使用来识别前瞻性陈述,包括“相信”、“预期”、“可能”、“将”、“应该”、“寻求”、“打算”、“计划”、“形式”、“估计”、“预期”,或这些词语和短语的否定形式、这些词语和短语的其他变体或类似术语。前瞻性陈述涉及以下内容:未来会计规则对 AMD 合并财务报表的可能影响; AMD 产品的需求;AMD 的战略和预期收益;AMD 所涉市场的增长、变化和竞争格局;在可预见的未来,国际销售额将继续占总销售额的很大一部分;AMD 的现金、现金等价物和短期投资余额,加上向 AMD 及其某些子公司提供的某些循环信贷安排(循环信贷协议)、我们的商业票据计划和我们的经营活动现金流,将足以为 AMD 的运营提供资金,包括未来 12 个月及以后的资本支出和购买承诺;AMD 以优惠条件获得足够的外部融资的能力,或者根本无法获得足够的外部融资;AMD 预计,基于管理层目前的知识,与 AMD 当前诉讼相关的潜在责任不会对其财务状况、经营成果或现金流产生重大不利影响;预计与加强和实施信息安全控制相关的持续和增加的成本;所有未开票的应收账款预计将在 12 个月内开票并收回;分配给未满足的剩余履约义务的收入将在未来 12 个月内确认;少数客户未来将继续占 AMD 收入的很大一部分;与人工智能等新兴技术相关的法律和监管环境的发展预期带来的影响;AMD 预计近期不会支付股息;AMD 实现其企业责任计划的能力;预期的未来人工智能技术趋势和发展。有关可能导致实际结果与前瞻性陈述大不相同的因素的讨论,请参阅“第 I 部分,第 1A 项 - 风险因素”和“第 II 部分,第 7 项 - 管理层对财务状况和经营成果的讨论和分析”或 MD&A 中规定的“财务状况”部分,以及本报告下文所述或我们其他美国证券交易委员会 (SEC) 报告和文件中详述的其他风险和不确定性。我们不承担更新前瞻性陈述的义务。