XiaoMi-AI文件搜索系统

World File Search System税款

SIG集团税收策略

SIG是向欧洲客户提供专业绝缘材料,屋顶材料和可持续建筑产品的领先供应商,在441个交易网站的集成网络中雇用了7,000多名员工。作为英国上市公司,该集团有义务为股东提供可持续的回报并管理财务和声誉风险。我们的税收方法支持这些义务。该集团对其全球税务事务的态度是以负责任的方式行事,并按照我们经营的领土的法律和目标行事。该集团试图根据所有相关税法法规和法规的所有司法管辖区的所有相关税法和法规,在适当的时间支付正确的税款,包括直接和间接的税款。范围此税收策略适用于整个SIG组,适用于所有员工和董事,并解决了该小组引起的所有税收风险的管理。根据第15(1)段,《 2016年财务法》。所涵盖的税款包括(但不限于)所得税,公司税,间接税,就业税,财产税以及习俗和消费税。征税方法董事会在集团内部管理和控制包括税风险在内的风险总体责任。小组委员会认识到税风险管理的重要性,这是业务日常管理的一部分。该集团的税收风险通过以下方式进行管理:该集团有一个税收和财政委员会,该委员会为董事会提供定期更新,这使董事会能够及时考虑重大战略决策的税收影响。

2025 财年执行摘要

通过创造有利于国内外经济增长和稳定的条件,保持强劲的经济并创造经济和就业机会;通过打击威胁和保护金融体系的完整性来加强国家安全;并有效管理美国政府的财政和资源。 请求概述 预算要求为财政部的国内项目提供 144 亿美元的基本可自由支配资源,比 2023 财年颁布的水平增加 2 亿美元或 1%。 保护纳税人体验的改善并支持确保富人和大公司缴纳所欠税款。《通胀削减法案》通过提供稳定的多年期资金来解决长期存在的国税局 (IRS) 资金不足问题,以最终打击经常逃避缴纳合法税款的高收入个人和公司,并改善为数百万缴税的美国人提供的服务,从而改善税收遵从性。美国国税局正在利用《通货膨胀削减法案》资金来现代化其信息技术基础设施,管理新的清洁能源税收抵免,重建该机构的行政能力以更好地协助纳税人,并打击富人和大公司的逃税行为。只有提供年度自由裁量拨款来维护和保护现有服务,才能实现这些目标。为了确保纳税人继续获得高质量的客户服务,并确保所有美国人都受到美国税收制度的公平对待,预算将所有国税局活动的年度资金维持在 2023 年的水平,并为该机构提供总计 123 亿美元的资金。除了年度自由裁量资金外,预算还提议恢复全部《通货膨胀削减法案》投资,并在长期内提供新的资金,以保持服务改进和减少赤字的税收合规举措的进展。该提案反映了一个强大的研究基础,表明计划完整性投资以执行现有税法可以逐步增加收入,并在此过程中缩小税收差距——应纳税款和已纳税款之间的差额。

grt-申请人套件

•HB-547,修订的第7-9-93节NMSA 1978,请参阅“ M”特殊费率代码。•SB-146对《税务管理法》进行了更改,其中包括抗议和税收欺诈的变更。•SB-147,包括以下更改:•第7-9-3 NMSA 1978年,改变了公开机构的定义。•第7-9-3.5节NMSA 1978,总收入的定义现在不包括大麻消费税,计算到期的总收入金额时。•第7-9-88.1节NMSA 1978年,如果与该部门有部落合作协议,则允许新墨西哥州的部落确定其自身的总税率。•修改了以下豁免和扣除:•1978年第7-9-14条NMSA,允许美国,新墨西哥州或任何政府部门或任何政府部门或分支机构,机构,部门,部门或其工具也可以免除服务的使用。•第7-9-26节NMSA 1978,更新法定参考,以豁免汽油收据,特殊燃料或替代燃料的收据,其中已经收取了另一种新墨西哥州的税款。•第7-9-41.6节NMSA 1978年进行了修改,以增加2021年《美国联邦美国救援计划法》的付款收据,从人类服务部门添加到豁免。•第7-9-46节NMSA 1978年进行了修改,以澄清何时需要扣除NTTC,并在何时使用替代证据。•第7-9-54节NMSA 1978年,允许出售许可证,以便将这些数字商品借给公众向公众借给政府机构,印度部落,国家或普韦布洛的商品,以可扣除。•废除了以下豁免,扣除和信贷,无法再使用:•1978年第7-9 - 16年第7-9-16条,免除某些非营利组织的总收入税。•第7-9-86节NMSA 1978,从合格电影制作公司销售的总收入税中扣除。•第7-9-105节NMSA 1978,根据第7-1-71.2节NMSA 1978的罚款。•第7-9-106节NMSA 1978,扣除建筑服务和设备。•第7-9-114条NMSA 1978,根据总收入扣除,并补偿高级能源的税款。•第7-9G-2节NMSA 1978年,对总收入的信用,补偿和预扣税款的税款。

财富税的简介及其对经济的影响

挪威征收超过170万诺克(190,000美元)的个人财富的净财富税,其中0.7%用于市政当局,中央政府为0.25%。 净财富超过诺克2000万(230万美元),税率为1.1%。 挪威的净财富税为1892年。 西班牙的净财富税是一项渐进税,从700,000欧元以上的财富(761,000美元;在某些地区降低)的财富范围从0.2%到3.75%,而西班牙自治区的利率差异很大(马德里提供100%的救济)。 西班牙居民在全球范围内缴纳税款,而非居民仅对西班牙的资产支付税款。 瑞士在州一级征收其净财富税,并涵盖了全球资产(除了位于国外的房地产和永久机构外)。 各州的税率和津贴差异很大。 瑞士净财富税首次于1840年实施。https://taxfoundation.org/data/ell/eu/net-wealth-wealth-tax-europe-2022/挪威征收超过170万诺克(190,000美元)的个人财富的净财富税,其中0.7%用于市政当局,中央政府为0.25%。净财富超过诺克2000万(230万美元),税率为1.1%。挪威的净财富税为1892年。西班牙的净财富税是一项渐进税,从700,000欧元以上的财富(761,000美元;在某些地区降低)的财富范围从0.2%到3.75%,而西班牙自治区的利率差异很大(马德里提供100%的救济)。西班牙居民在全球范围内缴纳税款,而非居民仅对西班牙的资产支付税款。瑞士在州一级征收其净财富税,并涵盖了全球资产(除了位于国外的房地产和永久机构外)。各州的税率和津贴差异很大。瑞士净财富税首次于1840年实施。https://taxfoundation.org/data/ell/eu/net-wealth-wealth-tax-europe-2022/

2025 Sparcs Flyer -CEMC-滑铁卢大学

无需申请研讨会。在选定申请人收到其确认包后,要支付250美元的注册费。此费用包括任何适用的税款,餐费,旅行费(如果适用)和住宿。可以为有需要的学生安排支付研讨会费用的财政支持。

Acorn Group 的税收策略

集团管理税务风险,以确保我们在经营所在地的司法管辖区及时缴纳正确数额的税款,并遵守英国和其他司法管辖区的所有法律要求。所有适当的税务申报和缴纳均根据适用法律并在规定的期限内进行。

所得税修订法案(第2号)-100-1

第7条修改了涉及农场拥有账户税收征收的现有规定,还包括渔船所有权帐户。1977年预算中宣布的计划提供了免税赠款的替代品,或者以每年最高$ 4,000的储蓄和每个帐户的最高税款为45美分的税款回扣。第8条插入了《首席法》中的新第49A条,以对预算公告产生有关鼓励老年夫妇或个人撤离家庭住宅的措施的预算公告,并转向更合适的较小的住宿,涉及节省高达500美元的税收。该部分规定,如果纳税人从房屋供应商抵押贷款(定义)中获得收入,则可以为每个收入的全部$ 1的回扣折扣20美分,每年最高折扣500美元的最高折扣,而将纳税人分配给纳税人超过一个抵押贷款。

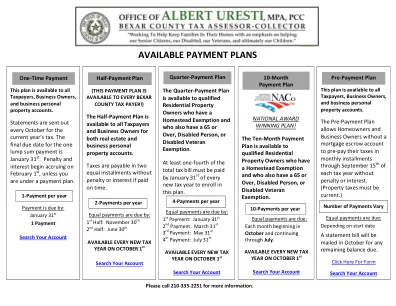

2023 财年欠税征收策略

费城税务局 (以下简称“税务局”) 的使命是高效、有效地征收税款。税务局必须让费城居民和企业相信,费城正在尽一切努力从有能力支付的人那里收取欠市政府和学区的所有税款,同时为无力履行义务的人提供救济计划。在 COVID-19 冠状病毒疫情爆发之前,税务局与法律部 (以下简称“法律部”) 合作,在减少税收拖欠方面取得了重大进展,在 2015 财年至 2019 财年期间将可诉税收拖欠总额减少了近一半。疫情带来的经济和后勤挑战迫使税务局重新调整其征收工作。此次调整将重新关注富有同情心的征收,包括新的付款和客户服务选项。这些努力将共同帮助税务局实现征收目标,同时提供必要的资源来提高税收合规性。

IIMK/CS/248/FIN/2024/2024 年 3 月 3 日

详情 附注 2020 年 3 月 31 日 2019 年 3 月 31 日 收入 营业收入 16 75,762.81 79,997.99 其他收入 17 - 4.22 其他收益 17 0.08 3,012.28 总收入 75,762.89 83,014.49 费用 材料消耗成本 18 67,167.31 68,688.82 成品库存变化 19 254.90 -46.41 商品销售消费税 20 - - 员工福利费用 21 2,167.25 3,503.19 财务成本 22 416.27 2,107.61 折旧和摊销费用 23 3,435.45 3,454.48 其他费用 24 401.33 670.21 总费用 73,842.51 78,377.90 税前利润/(亏损) 1,920.38 4,636.59 所得税(抵免)/费用 25 -当期税款[最低替代税('MAT)] 470.49 1,325.80 -MAT 抵免权 - - -递延税款 -684.94 -1,381.37 年度利润/(亏损) 2,134.83 4,692.16 资料来源:VWC Ltd 年报