XiaoMi-AI文件搜索系统

World File Search System编制

2023 年财政责任法案:对能源行业的影响

3 每个联邦机构都采用了自己的《国家环境政策法》程序来编制环境评估。根据《联邦环境法》,“如果机构的拟议行动不会对人类环境质量产生合理可预见的重大影响,或者影响的重要性未知,则机构应编制环境评估……” 请参阅《国家环境政策法审查程序》,环境保护局,网址:https://www.epa.gov/nepa/national-environmental-policy-act-review-process(上次访问时间为 2023 年 6 月 4 日)。

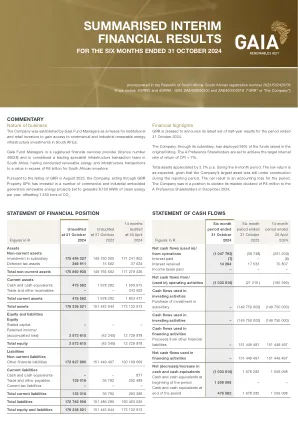

中期财务业绩摘要 - CTSE

中期财务业绩摘要附注 1. 编制基础及会计政策 本财务报告摘录自本公司网站 (www.gaia.group) 上刊登的中期财务业绩摘要。截至 2024 年 10 月 31 日止六个月的中期财务业绩摘要已根据国际财务报告准则 (“IFRS”) 编制,并根据会计准则 IAS 34:中期财务报告的披露要求呈列。

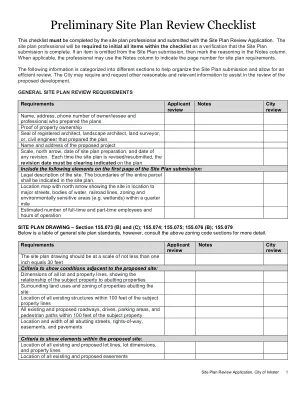

初步场地规划审查清单

注释 城市审查 业主/承租人和编制计划的专业人员的姓名、地址和电话号码 房产所有权证明 编制计划的注册建筑师、景观设计师、土地测量师或土木工程师的印章 拟议项目的名称和地址 比例尺、北箭头、场地平面图编制日期和任何修订日期。每次修订/重新提交场地平面图时,必须在平面图上清楚地注明修订日期 在场地平面图提交的第一页包括以下内容: 场地的法定描述。整个地块的边界应在场地平面图中注明。 带有北箭头的位置图,显示场地与主要街道、水体、铁路线、分区和四分之一英里内的环境敏感区域(如湿地)的位置 估计的全职和兼职员工人数以及营业时间

GRI 306:废弃物 2020

法律责任 本文件旨在促进可持续发展报告的编写,由全球可持续发展标准委员会 (GSSB) 通过独特的多利益相关方协商程序制定,参与者包括来自世界各地的组织代表和报告信息用户。虽然 GRI 监事会、管理委员会和 GSSB 鼓励所有组织使用 GRI 可持续发展报告标准 (GRI 标准) 和相关解释,但报告的编制和发布完全或部分基于 GRI 标准和相关解释,则由报告编制者全权负责。GRI 监事会、管理委员会、GSSB 和全球报告倡议组织 (GRI) 均不对因在编制报告时使用 GRI 标准和相关解释,或使用基于 GRI 标准和相关解释的报告而直接或间接造成的任何后果或损害承担责任。

法夫发展规划方案 2024

已通过的 FIFEplan(法夫地方发展计划) 当前的地方发展计划 FIFEplan 于 2017 年 9 月 21 日通过。由于该计划通过已逾五年,因此需要更新。法夫广场计划(LDP2) 根据新《规划法》,地方发展计划(LDP)每十年审查一次,而不是像以前那样每五年审查一次。LDP 的编制流程已经改变。没有主要问题报告阶段;相反,第一个主要阶段是编制证据报告。证据报告将列出理事会对地方发展计划将解决的所列事项的看法,并作为独立评估的基础,以确定理事会是否有足够信息来编制该计划。评估将由苏格兰部长在计划编制过程开始时的“门禁”期间任命的人员进行。

英国信息清单报告(1990 年至 2021 年) - UK-AIR

本报告所含信息来自英国国家大气排放清单 (NAEI) 计划,该计划包括用于向《联合国气候变化框架公约》报告的英国温室气体清单。根据 NECR、CLRTAP 和《联合国气候变化框架公约》报告的污染物清单的编制密切相关,并共享许多共同的数据源、数据管理、数据分析、质量保证/质量控制和报告程序。本报告总结了用于编制 NECR 和 CLRTAP 提交中涵盖的每种污染物清单的数据来源和排放估算方法。用于编制排放估算的最新排放因子和估算本身将于 2023 年春季在 https://naei.beis.gov.uk/data/ef-all 上提供。完整的 2023 年英国 NECR 和 CLRTAP 提交模板可从 NAEI 网站 https://naei.beis.gov.uk/data/ 获得。

Taro Pharmaceutical Industries LTD 的 20-F 表格于 2022 年 7 月 24 日提交

如果是一家按照美国公认会计准则编制财务报表的新兴成长型公司,请勾选表明注册人是否选择不使用延长的过渡期来遵守《交易法》第 13(a) 条规定的任何新的或修订的财务会计准则。 ☐ † “新的或修订的财务会计准则”是指财务会计准则委员会在 2012 年 4 月 5 日之后对其会计准则汇编发布的任何更新。请勾选表明注册人是否已根据《萨班斯-奥克斯利法案》第 404(b) 条(15 U.S.C. 7262(b))向编制或发布其审计报告的注册会计师事务所提交了其管理层对其财务报告内部控制有效性的评估报告和证明。 ☑ 请勾选表明注册人编制本文件中包含的财务报表时使用的会计基础:

2022 年综合报告

董事责任声明 Master Drilling 董事会(董事会)确认其对综合报告的完整性负有责任,董事会已集体评估了该报告的内容,董事会认为,董事会会议上确定和考虑的所有重大问题均已得到解决并得到公平呈现,并且该报告对 Master Drilling 的战略和集团在短期、中期和长期创造价值的能力提供了平衡的看法。董事会集体思考并编制和呈现了本报告,并得出结论认为,该报告是根据以下方面编制的:框架。综合报告的最终责任仍由董事会承担,并在高级管理层和高管的监督下编制。审计委员会审查并向董事会推荐报告以供批准。董事会因此批准于 2023 年 4 月 26 日发布本综合报告。

2021 年可持续发展报告

2 NYPA 已在其网站上发布了与 NYPA 编制的各种气候行动计划、信息、政策和报告(与此类文件统称为“报告”)相关的各种文件(包括本报告)。这些报告并非为投资者对 NYPA 的任何债券做出投资决策而编制,因此不适合作为进行任何此类投资的基础。相反,这些报告仅供投资者参考。NYPA 不对这些报告中包含的信息的准确性或完整性作出任何陈述。

2023 年萨里财务信息报表

根据《财务信息法》编制的本财务信息声明中包含的财务报表由管理层根据加拿大特许专业会计师协会的独立标准制定机构公共部门会计委员会(“PSAB”)规定的加拿大公共部门会计准则编制。这些报表的完整性和客观性是管理层的责任。管理层还负责所有报表和附表,并确保这些信息在适当情况下与经审计的财务报表中包含的信息一致。