XiaoMi-AI文件搜索系统

World File Search System股票价值

员工股票期权计划2024'(“ ...

参与该paras国防ESOP 2024不应被解释为股票投资回报率的任何保证。由于股票的价值可能会波动,所有股票或期权的投资都会遭受风险。此外,员工股票期权受到以下其他风险的约束:1。集中度:如果员工的持股集中在一家公司的股份中,则因股票价值下跌而产生的风险会加重。2。杠杆:股票价值的任何变化都会导致期权价值的大幅度变化。3。流动性:无法将选项转移给任何人,因此员工无法通过在行使之前出售其全部或部分选择/福利来降低风险。4。归属:如果雇用在归属前终止工作,则期权将失效。即使在选项归属之后,如果雇员被终止以实现严重不当行为,则可能会没收未执行的选项。

国内市场重复上市增多,利用重复上市的IPO投资策略

数据:LESG、IBK Investment & Securities 注1:重叠上市比例的定义是‘上市公司持有的其他上市公司股份的市值’/‘总市值’。仅合并前3只股票价值。注2:韩国为所有KOSPI及KOSDAQ股票,中国为上海、深圳、香港所有上市股票,美国以标普500指数为准。

Fidelity GlobalInnovators®类

如果您已经通知您拥有相当大的基金百分比,则如果您在最新购买/转换为基金后30天内出售/交换基金的股票,则将受到出售/交换股票价值的罚款1%。,如果您在完成相当大的赎回之前未能提供所需的保真度通知,则可能会受到股份价值的1%罚款。这笔费用捐给了基金。

Karina Kasztelnik* 利用人工智能子集数据分析预测美国国家银行财务失败的创新经验模型

摘要:本研究的主要目的是调查 2008 年经济大衰退对国家银行股权投资估值的影响,并创建一个预测美国国家银行财务失败的实证模型。研究的重点时期为 2009 年至 2012 年,使用公共数据来源。尚不清楚国家银行的股票价值投资在多大程度上基于股本回报率。这项因果比较研究探讨了国家银行的市盈率价值投资对其股本回报率的影响程度,以及这些银行的股息收益率方面的股票价值投资对其股本回报率的影响程度。我们使用统计建模和机器学习模型来查找输入数据中的隐藏模式。本研究的主要发现是,2012 年的每股收益中位数和 2009 年的股息收益率明显高于 2009 年和 2012 年的股本回报率中位数。此外,2012 年的股息收益率明显低于 2012 年的股本回报率中位数。这些发现有助于我们更好地理解银行如何利用人工智能的新机器学习功能来预测财务失败,从而通过创新的风险测量工具建立预警系统。

泰国问询报新闻摘要 - 2025 年 1 月 14 日

44.4 亿泰铢的收入以逃避纳税。该机构指出,她曾向母亲和兄弟姐妹开具本票,以购买价值 44.4 亿泰铢的股票。然而,这些票据没有付款条款,也没有具体说明购买时的股票价值。Isra 暗示 Paetongtarn 可能从家庭成员那里获得了这些股票,这些股票应该作为收入报告,可能会导致纳税义务。❖ 债务包括九项,列为来自五个人的贷款:1. Pintongta

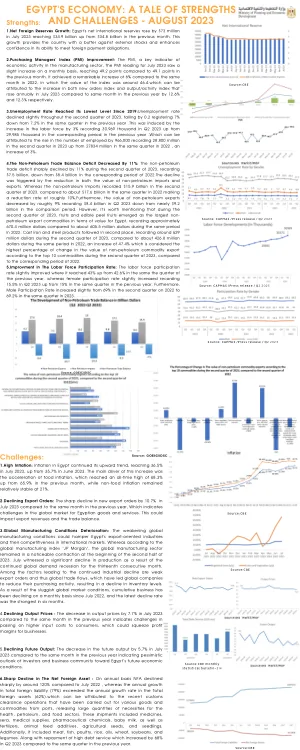

埃及的经济:一个优势和挑战的故事

在第二季度的2023年第2季度下降了约9%,从比较期间的近92亿美元下降。然而,值得一提的是,在2023年第二季度,水果和可食用的果实作为埃及价值的最大非石油出口商品出现,与2022年同期相比,埃及的价值约为6.704亿美元。铸铁和钢制产品紧随其后,在2023年的第二季度录得约为6.29亿美元,而2022年同期的约4.268亿美元,增加了47.4%,这是非甲基股票价值的最高变化百分比。

话题二:美国经济的兴衰

美国从第一次世界大战中受益匪浅,并在 20 世纪 20 年代经历了经济繁荣。经济繁荣得益于自然资源和廉价劳动力的供应,以及汽车行业采用的大规模生产新技术,该技术随后被其他行业效仿。电气化和通过分期付款轻松获得信贷的推动下,新兴行业迅速增长。这些因素导致需求增长,进而导致美国股市股票价值大幅上涨,帮助该国经历经济繁荣。这受到历届共和党总统政策的鼓励,他们强调自由放任、个人主义和保护主义。将词语与定义匹配:

电话。否:+91 9687693344

首次公开发行的以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。 公共问题较少的做市商保留部分,即 发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。 公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。首次公开发行的以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。 公共问题较少的做市商保留部分,即 发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。 公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。以15,00,000股票价值为10/ - 的面值为10/ - (每份“股权股票”)有限公司(“我们的公司”或“ ACL”或“ ACL”或“发行人”),以现金的股票股票的发行价格(●●)的现金股票,总计高达[●] lakhs(lakhs)(lakhs fore of Foot Ivality)(“●)”(lakhs)的价值超过75岁。每人10卢比,以现金的每股股票的发行价格[●],总计卢比[●]将保留营销商订阅该问题(“做市商保留部分”)。公共问题较少的做市商保留部分,即发行14,24,400股股票的面值为₹10,以现金的每股股票的发行价格[●]的发行价,在此处被称为“净问题”后,此处汇总了<20万卢比。公共问题和净问题将分别构成[●]%和[●]%,分别是已支付的后期问题 - 增加我们公司的股本股本。